Appearance

Effective duration và convexity — tính phần trăm thay đổi giá theo đường cong 📐

File trước đã chốt: với trái phiếu có quyền chọn, độ nhạy giá phải đo theo dịch chuyển đường cong chuẩn. Nhưng đo cụ thể bằng con số nào?

Ta có ba mức giá — giá gốc, giá khi hạ đường cong, giá khi nâng đường cong. Từ ba con số đó làm sao rút ra một độ nhạy gọn, rồi dùng nó dự báo trái phiếu mất hay được bao nhiêu phần trăm khi đường cong dịch một lượng cho trước?

File này dựng ba công thức tính toán: effective duration từ ba mức giá, effective convexity cũng từ ba mức giá đó, và công thức ghép cả hai để ước phần trăm thay đổi giá; mỗi công thức kèm khối biến và một ví dụ tự kiểm.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- EffDur — effective duration — độ nhạy giá theo dịch chuyển đường cong chuẩn.

- EffCon — effective convexity — độ cong của quan hệ giá-lợi suất theo đường cong chuẩn.

- PV0 — present value, base — giá trị trái phiếu hiện tại trước khi dịch đường cong.

- PV- — present value, curve down — giá trị sau khi hạ toàn bộ đường cong một lượng nhỏ.

- PV+ — present value, curve up — giá trị sau khi nâng toàn bộ đường cong một lượng nhỏ.

- Delta curve — change in benchmark yield curve — mức dịch chuyển đường cong chuẩn, dạng thập phân.

- bp — basis point — điểm cơ bản, bằng 0,0001 (một phần trăm của một phần trăm).

1. Bức tranh tổng — ba mức giá ra hai thước đo ra một dự báo

Quy trình tính chia ba bước nối tiếp:

- Dựng ba mức giá — định giá lại trái phiếu ở đường cong gốc, đường cong hạ một lượng nhỏ, và đường cong nâng cùng lượng. Mục 2.

- Rút hai thước đo — từ ba mức giá tính ra effective duration (độ dốc) và effective convexity (độ cong). Mục 3 và 4.

- Ghép thành dự báo — đưa hai thước đo vào công thức phần trăm thay đổi giá cho một dịch chuyển đường cong cho trước. Mục 5.

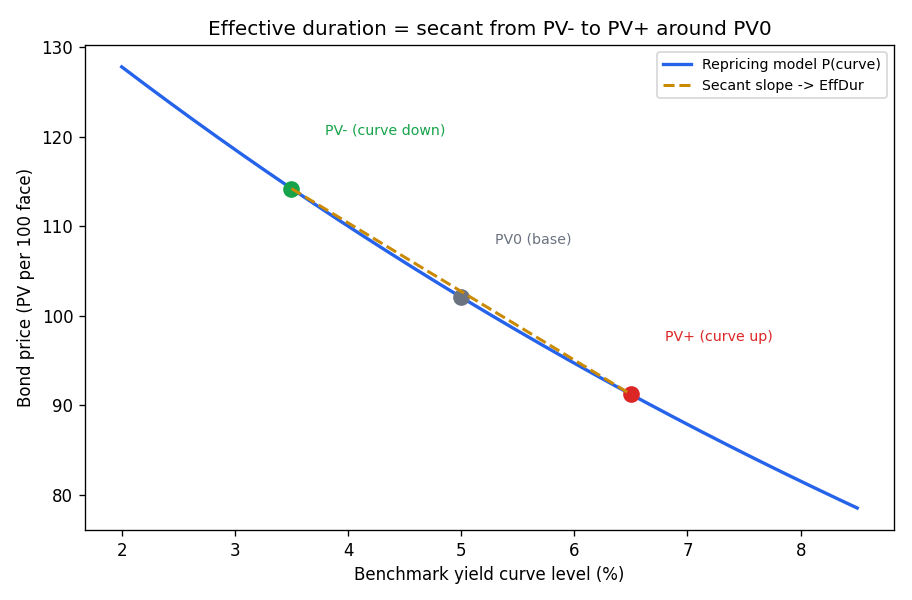

Khung đọc biểu đồ:

- Đề bài — minh hoạ ý nghĩa hình học của effective duration: lấy ba điểm trên đường giá-lợi suất rồi nối điểm hạ với điểm nâng thành một đường cát tuyến.

- Giả định nền — schematic dựng bằng công thức đóng để minh hoạ, không phải số thị trường thật.

- Ý nghĩa hai trục — trục ngang là mức đường cong lợi suất chuẩn theo phần trăm; trục dọc là giá trị hiện tại trên 100 mệnh giá.

- Cách đọc và vì sao đường có hình đó — PV gốc nằm giữa, PV- bên trái (đường cong hạ thì giá cao hơn), PV+ bên phải (đường cong nâng thì giá thấp hơn); đường cát tuyến cam nối PV- với PV+ có độ dốc chính là cơ sở của effective duration; đường giá cong lên vì lồi cong dương — phần cong này chính là effective convexity.

2. Ba mức giá từ mô hình định giá lại

⚙️ Cơ chế: ta không dùng yield riêng của trái phiếu, mà nạp một dịch chuyển đường cong vào mô hình định giá (mô hình tính lại dòng tiền có xét quyền chọn) để ra ba con số.

- PV0 — giá trị hiện tại, đường cong giữ nguyên.

- PV- — giá trị khi hạ toàn bộ đường cong chuẩn một lượng nhỏ Delta curve. Hạ lãi suất thì giá lên nên PV- là số lớn nhất.

- PV+ — giá trị khi nâng toàn bộ đường cong chuẩn cùng lượng Delta curve. Nâng lãi suất thì giá xuống nên PV+ là số nhỏ nhất.

💡 Ý nghĩa: chính khâu định giá lại có xét quyền chọn này làm cho ba mức giá phản ánh đúng việc dòng tiền co lại hay giãn ra theo lãi suất, điều mà một công thức theo yield riêng không bắt được.

3. Công thức effective duration

- Biến (trái sang phải):

- PV- — present value, curve down — giá trị khi hạ đường cong (số lớn nhất).

- PV+ — present value, curve up — giá trị khi nâng đường cong (số nhỏ nhất).

- Toán tử trừ ở tử số lấy khoảng cách giá giữa hai kịch bản hạ và nâng.

- PV0 — present value, base — giá trị gốc, dùng chuẩn hoá khoảng cách giá thành phần trăm.

- 2 — hệ số vì khoảng cách giá ứng với hai lần Delta curve (từ hạ sang nâng là hai bước).

- Delta curve — change in benchmark yield curve — lượng dịch chuyển một phía của đường cong, dạng thập phân.

Công thức này nói gì: lấy mức chênh giá giữa hai kịch bản hạ và nâng, chia cho hai lần lượng dịch chuyển và cho giá gốc, ra độ dốc tương đối của đường giá-lợi suất quanh điểm gốc. Đây chính là độ dốc của đường cát tuyến cam trong biểu đồ trên, chuẩn hoá theo giá gốc.

🔍 Ví dụ tự dựng (effective duration): trái phiếu giá gốc PV0 = 100,00 đô. Dịch đường cong 25 bp (Delta curve = 0,0025): hạ thì giá lên PV- = 101,80 đô, nâng thì giá xuống PV+ = 98,30 đô.

- Áp công thức:

- Số này nghĩa là gì: effective duration bằng 7 nghĩa là khi đường cong chuẩn dịch 1% (100 bp), giá trái phiếu thay đổi khoảng 7% theo chiều ngược lại — đây mới là ước tuyến tính, phần cong bù thêm ở mục 5.

4. Công thức effective convexity

- Biến (trái sang phải):

- PV- và PV+ — giá trị khi hạ và khi nâng đường cong.

- Toán tử cộng PV- với PV+ rồi trừ hai lần PV0 đo độ lệch của giá khỏi một đường thẳng — tức phần cong.

- PV0 — giá trị gốc, dùng chuẩn hoá.

- (Delta curve) bình phương — vì convexity là hiệu ứng bậc hai, phải chia cho bình phương lượng dịch chuyển.

Công thức này nói gì: nếu đường giá-lợi suất là một đường thẳng thì PV- cộng PV+ đúng bằng hai lần PV0, tử số bằng 0. Tử số khác 0 đo phần cong: dương khi đường võng lên (lồi cong dương), âm khi đường bị bẻ phẳng như trái phiếu gọi lại ở lãi suất thấp.

🔍 Ví dụ tự dựng (effective convexity): dùng lại số ở mục 3 — PV0 = 100,00; PV- = 101,80; PV+ = 98,30; Delta curve = 0,0025.

- Áp công thức:

- Số này nghĩa là gì: convexity dương 160 cho biết đường giá-lợi suất võng lên — trái phiếu được lợi từ phần cong, tức tăng giá khi lãi suất giảm nhỉnh hơn mức giảm giá khi lãi suất tăng cùng lượng.

5. Công thức phần trăm thay đổi giá

⚙️ Cơ chế: ghép tác động tuyến tính (duration) với tác động cong (convexity) để ước phần trăm thay đổi giá cho một dịch chuyển đường cong cho trước.

- Biến (trái sang phải):

- Dấu trừ trước số hạng duration — vì giá và lãi suất ngược chiều: đường cong lên thì giá xuống.

- EffDur — effective duration; nhân với Delta curve cho phần thay đổi giá tuyến tính.

- 0,5 — hệ số của số hạng bậc hai (từ khai triển Taylor bậc hai).

- EffCon — effective convexity; nhân với (Delta curve) bình phương cho phần điều chỉnh cong; số hạng này luôn cộng vào khi convexity dương, bất kể đường cong lên hay xuống.

Công thức này nói gì: phần đầu là ước thẳng dựa trên độ dốc, phần sau là điều chỉnh cho độ cong. Với lồi cong dương, số hạng convexity luôn làm ước giá tốt hơn một chút — giảm bớt mức mất khi lãi suất lên và cộng thêm mức được khi lãi suất xuống.

🔍 Ví dụ Schweser (Module Quiz câu 5): trái phiếu có effective duration 10,5 và convexity 97,3. Đường cong giảm 200 bp (Delta curve = −0,02). Ước phần trăm thay đổi giá.

- Số hạng duration:

, tức +21,00%. - Số hạng convexity:

, tức +1,95%. - Tổng:

(Schweser answer key, đáp án B). - Số này nghĩa là gì: khi đường cong rơi 200 bp, giá trái phiếu được ước tăng khoảng 22,95%; phần duration cho 21%, phần convexity cộng thêm gần 2% vì độ cong dương — và lưu ý số hạng convexity vẫn dương dù Delta curve âm, do bình phương khử dấu.

⚠️ Bẫy: Delta curve phải để dạng thập phân đồng nhất ở cả hai số hạng. Nếu lỡ đặt 200 bp thành 2 (thay vì 0,02) thì số hạng convexity phình lên hàng nghìn lần. Quy ước an toàn là quy hết về thập phân ngay từ đầu: 200 bp bằng 0,02.

Liên hệ bức tranh gốc

- Lõi của LOS này — ba mức giá định lại (PV0, PV-, PV+) cho ra effective duration và effective convexity; ghép hai thước đo theo công thức Taylor bậc hai ra phần trăm thay đổi giá cho một dịch chuyển đường cong cho trước.

- Tại sao quan trọng — đây là cầu nối từ thước đo trừu tượng sang một con số lời lỗ cụ thể: nói duration 10,5 không trực giác, nhưng nói đường cong rơi 2% thì lời gần 23% thì rõ ngay rủi ro và cơ hội.

- Nối sang file sau — công thức trên giả định đường cong dịch song song (mọi kỳ hạn dịch cùng lượng). Khi đường cong đổi hình dạng thì cần file 03 với key rate duration.

✅ Tự kiểm nhanh

- Ba mức giá PV0, PV-, PV+ lấy từ đâu, và vì sao PV- lớn hơn PV+? (mục 2)

- Trong công thức effective duration, vì sao mẫu số có hệ số 2 và có PV0? (mục 3)

- Effective convexity bằng 0 khi nào, dương khi nào, âm khi nào? (mục 4)

- Vì sao số hạng convexity trong công thức phần trăm thay đổi giá luôn cộng vào khi convexity dương, dù đường cong lên hay xuống? (mục 5)

- Một trái phiếu effective duration 10,5 và convexity 97,3, đường cong rơi 200 bp thì ước thay đổi giá bao nhiêu? (mục 5)