Appearance

Effective duration — vì sao trái phiếu có quyền chọn cần thước đo này 🧩

Với một trái phiếu thường, lịch trả tiền vẽ sẵn từ lúc phát hành: coupon đều đặn rồi mệnh giá khi đáo hạn. Biết hết dòng tiền nên tính được một yield duy nhất, từ đó suy ra độ nhạy giá.

Bây giờ gắn vào trái phiếu một quyền gọi lại: khi lãi suất rơi, người phát hành thấy rẻ liền mua lại trái phiếu đem đi vay mới giá thấp hơn. Lịch trả tiền vừa thay đổi — đáo hạn có thể đến sớm hơn nhiều. Còn tính được một yield duy nhất nữa không, và nếu không thì đo độ nhạy giá bằng gì?

File này dựng lý do gốc: trái phiếu có quyền chọn không có yield duy nhất nên phải đo độ nhạy theo dịch chuyển đường cong chuẩn, sinh ra effective duration và effective convexity; kèm hệ quả lạ là trái phiếu gọi lại có thể lồi cong âm.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- EffDur — effective duration — đo độ nhạy giá theo dịch chuyển đường cong lợi suất chuẩn.

- EffCon — effective convexity — độ cong của quan hệ giá-lợi suất, đo theo dịch chuyển đường cong chuẩn.

- ModDur — modified duration — đo độ nhạy giá theo yield riêng của trái phiếu.

- callable bond — trái phiếu gọi lại được; putable bond — trái phiếu bán lại được; MBS — chứng khoán bảo đảm bằng thế chấp.

- embedded option — quyền chọn gắn kèm; credit spread — chênh lệch lợi suất tín dụng.

- YTM — yield to maturity — lợi suất nắm tới đáo hạn.

1. Bức tranh tổng — không có yield duy nhất thì đo độ nhạy theo đường cong

Câu hỏi lõi tách thành ba mảnh:

- Vì sao dòng tiền không cố định — quyền chọn gắn kèm cho phép kết thúc trái phiếu sớm, làm lịch trả tiền đổi theo lãi suất. Mục 2.

- Vì sao không tính được một độ nhạy theo yield riêng — không có yield duy nhất thì ModDur mất nền. Mục 3.

- Đo bằng gì thay thế — dịch chuyển đường cong chuẩn rồi định giá lại, ra EffDur và EffCon. Mục 4.

Một hệ quả riêng cũng nằm trong LOS này: trái phiếu gọi lại có thể có lồi cong âm ở vùng lãi suất thấp (mục 5).

2. Quyền chọn gắn kèm làm dòng tiền đổi theo lãi suất

2.1. Ba loại trái phiếu có dòng tiền không chắc

⚙️ Cơ chế: ba loại trái phiếu dưới đây đều có một quyền cho phép kết thúc sớm, do đó lịch trả tiền phụ thuộc vào diễn biến lãi suất.

- callable bond (gọi lại được) — người phát hành có quyền mua lại trước hạn. Tương đương một trái phiếu thường cộng vị thế bán một quyền chọn mua. Khi lãi suất rơi, người phát hành gọi lại để vay mới rẻ hơn.

- putable bond (bán lại được) — nhà đầu tư có quyền bán lại cho người phát hành trước hạn. Tương đương một trái phiếu thường cộng vị thế mua một quyền chọn bán. Khi lãi suất tăng, nhà đầu tư bán lại để đi tìm chỗ lãi cao hơn.

- MBS (bảo đảm bằng thế chấp) — người vay thế chấp có quyền trả trước khoản vay, hành xử giống quyền gọi lại: lãi suất rơi thì người vay tái cấp vốn, gốc về sớm.

💡 Ý nghĩa: ở cả ba, quyền chọn được thực thi hay không phụ thuộc vào lãi suất tương lai, nên thời điểm và số tiền dòng tiền đều không xác định trước.

2.2. Quyền chọn được định nghĩa qua trái phiếu thường

Một cách nhớ gọn để khỏi nhầm bên nào nắm quyền:

- Gọi lại — quyền thuộc người phát hành, nên với nhà đầu tư đây là một quyền chọn mua bị bán đi (nhà đầu tư bất lợi khi bị gọi).

- Bán lại — quyền thuộc nhà đầu tư, nên đây là một quyền chọn bán nhà đầu tư nắm giữ (nhà đầu tư có lợi).

3. Không có yield duy nhất nên modified duration mất nền

⚙️ Cơ chế: yield của trái phiếu là một con số chỉ tính được khi biết hết dòng tiền và thời điểm. Trái phiếu gọi lại có nhiều kịch bản kết thúc, nên có nhiều yield: yield tới đáo hạn, yield tới từng ngày gọi lại.

- Hệ quả — không có một YTM duy nhất thì không có một điểm gốc duy nhất để tính ModDur (vốn đo độ nhạy giá theo thay đổi yield riêng của trái phiếu).

- Lối ra — chuyển sang đo theo dịch chuyển đường cong lợi suất chuẩn (ví dụ đường par rate của chính phủ), thứ tồn tại độc lập với chuyện quyền chọn có được thực thi hay không.

⚠️ Bẫy: sai lầm thường gặp là gán cho trái phiếu gọi lại một con số duration tính theo YTM rồi suy ra phần trăm thay đổi giá. Vì khi lãi suất rơi, dòng tiền thực tế đã bị rút ngắn, con số đó báo độ nhạy quá cao so với thực tế.

4. Đo độ nhạy bằng dịch chuyển đường cong chuẩn

⚙️ Cơ chế: thay vì lay yield riêng, ta dịch toàn bộ đường cong chuẩn lên hoặc xuống một lượng nhỏ, dùng mô hình định giá để tính lại giá trị, rồi đo giá thay đổi bao nhiêu.

🔍 Cách nhận diện: công thức tính EffDur giống hệt công thức approximate modified duration, chỉ khác ở chỗ thay thay đổi YTM bằng dịch chuyển đường cong chuẩn. Chi tiết công thức và cách tính số nằm ở file 02.

💡 Ý nghĩa — vì sao tách đường cong khỏi chênh lệch tín dụng:

- EffDur chỉ đo nhạy theo đường cong chuẩn — và giả định mọi thứ khác (gồm chênh lệch tín dụng) giữ nguyên. Nó tách bạch tác động của lãi suất chuẩn khỏi tác động của rủi ro tín dụng.

- ModDur không phân biệt — nó gộp chung thay đổi yield chuẩn và thay đổi chênh lệch vào một con số. Với trái phiếu rủi ro, sự gộp này che mất nguồn gốc thay đổi giá.

⚠️ Bẫy — effective không tự động chính xác hơn ở thay đổi nhỏ: với trái phiếu thường, duration và convexity càng chính xác khi thay đổi yield càng nhỏ. Với trái phiếu có quyền chọn, điều này không còn đúng, vì việc quyền chọn có được thực thi hay không còn phụ thuộc thứ ngoài mức lãi suất chính phủ (mức chênh lệch tín dụng của trái phiếu doanh nghiệp, hay lượng gốc còn lại của khoản thế chấp).

5. Lồi cong âm của trái phiếu gọi lại

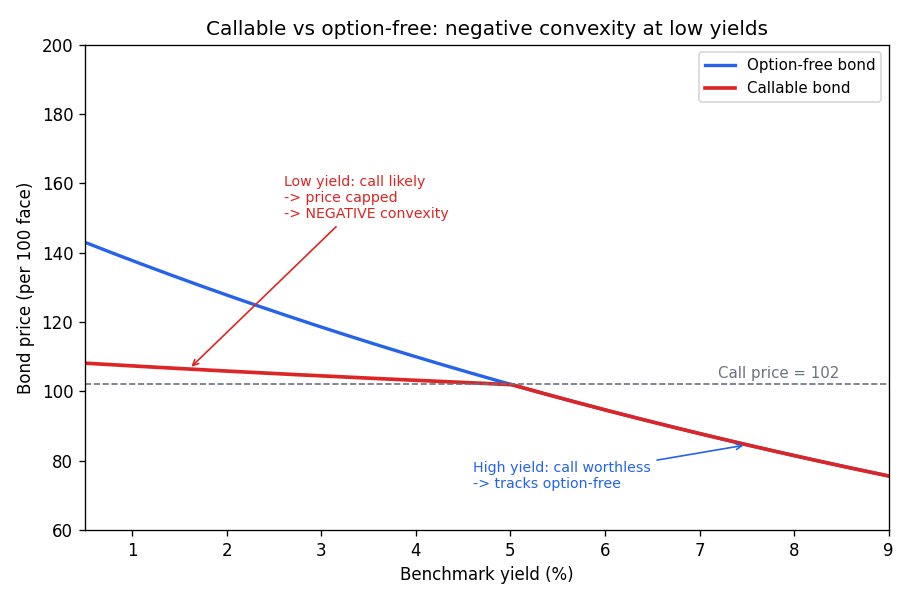

5.1. Vì sao đường giá-lợi suất bị bẻ phẳng ở lãi suất thấp

⚙️ Cơ chế: trái phiếu thường luôn có lồi cong dương — giá tăng nhanh hơn khi yield giảm so với mức giảm khi yield tăng cùng lượng. Trái phiếu gọi lại thì khác ở vùng lãi suất thấp.

Khung đọc biểu đồ:

- Đề bài — đặt cạnh nhau đường giá-lợi suất của một trái phiếu gọi lại (đỏ) và một trái phiếu thường tương đương (xanh) với giá gọi lại 102.

- Giả định nền — schematic dựng bằng công thức đóng để minh hoạ hình dạng, không phải số thị trường thật.

- Ý nghĩa hai trục — trục ngang là mức lợi suất chuẩn theo phần trăm; trục dọc là giá trái phiếu trên 100 mệnh giá.

- Cách đọc và vì sao đường có hình đó — ở vùng lợi suất cao (bên phải), quyền gọi lại gần như vô giá trị nên trái phiếu gọi lại bám sát trái phiếu thường; ở vùng lợi suất thấp (bên trái), quyền gọi lại thành đắt giá, giá gọi lại đặt một trần lên giá trái phiếu nên đường đỏ bị bẻ phẳng, không cong lên theo đường xanh — đó là lồi cong âm.

5.2. Hệ quả lên duration

💡 Ý nghĩa: với trái phiếu có lồi cong âm, mức tăng giá khi yield giảm nhỏ hơn mức giảm giá khi yield tăng cùng lượng.

- Trái phiếu gọi lại ở lãi suất thấp — duration nhỏ hơn trái phiếu thường tương đương, vì cái trần giá làm giá ngừng tăng dù lãi suất tiếp tục rơi.

- Quy luật chung — khi quyền chọn gắn kèm có giá trị đáng kể, effective duration của trái phiếu có quyền chọn thấp hơn trái phiếu thường tương đương (Schweser answer key, Module Quiz câu 2).

5.3. Trái phiếu bán lại luôn lồi cong dương

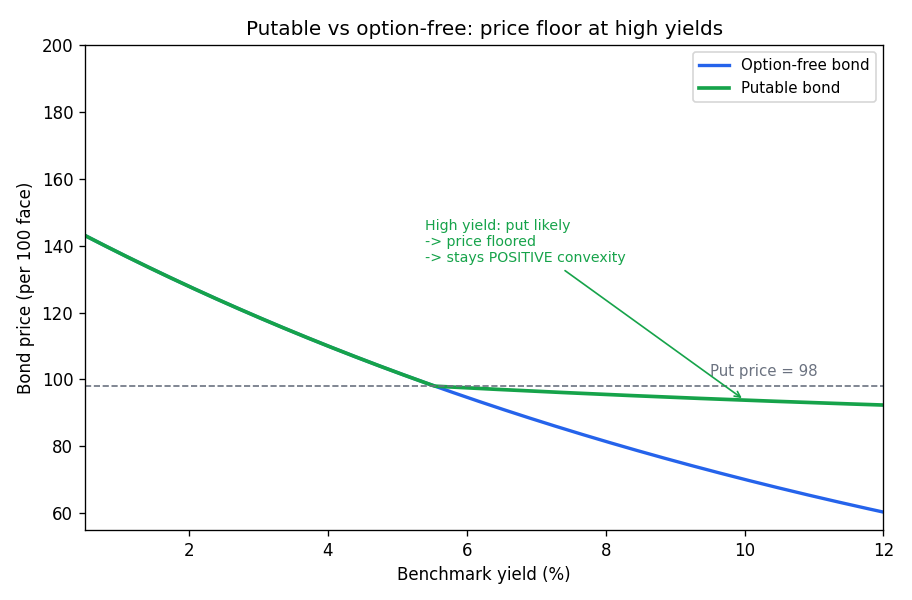

⚙️ Cơ chế: trái phiếu bán lại có một cái sàn giá thay vì trần. Ở vùng lãi suất cao, quyền bán lại thành đắt giá nên giá trái phiếu không rơi sâu như trái phiếu thường.

Khung đọc biểu đồ:

- Đề bài — đặt cạnh nhau trái phiếu bán lại (xanh lá) và trái phiếu thường tương đương (xanh dương) với giá bán lại 98.

- Giả định nền — schematic minh hoạ hình dạng, không phải số thị trường thật.

- Ý nghĩa hai trục — trục ngang là mức lợi suất chuẩn theo phần trăm; trục dọc là giá trên 100 mệnh giá.

- Cách đọc và vì sao đường có hình đó — ở lợi suất cao, đường xanh lá nằm trên đường xanh dương vì cái sàn giá đỡ không cho giá rơi sâu; đường vẫn cong theo chiều dương nên lồi cong luôn dương.

- Hệ quả — duration của trái phiếu bán lại nhỏ hơn trái phiếu thường tương đương ở vùng lãi suất cao, vì cái sàn làm giá ngừng rơi.

Liên hệ bức tranh gốc

- Lõi của LOS này — trái phiếu có quyền chọn không có yield duy nhất, nên độ nhạy giá phải đo theo dịch chuyển đường cong chuẩn (ra EffDur, EffCon), không theo yield riêng (ModDur).

- Tại sao quan trọng — gán nhầm ModDur cho trái phiếu gọi lại sẽ báo độ nhạy quá cao ở lãi suất thấp, đúng lúc quyền gọi lại bẻ phẳng giá; sai số này dẫn tới ước rủi ro lệch hẳn thực tế.

- Nối sang file sau — có EffDur và EffCon rồi thì file 02 cho công thức tính chúng và tính phần trăm thay đổi giá.

✅ Tự kiểm nhanh

- Vì sao trái phiếu có quyền chọn không có một yield duy nhất, và điều đó làm ModDur mất nền thế nào? (mục 3)

- Ba loại trái phiếu nào có dòng tiền không chắc, và mỗi loại tương đương trái phiếu thường cộng quyền chọn gì? (mục 2.1)

- EffDur tách tác động đường cong khỏi chênh lệch tín dụng ra sao, còn ModDur thì gộp thế nào? (mục 4)

- Vì sao trái phiếu gọi lại có thể lồi cong âm ở lãi suất thấp, còn trái phiếu bán lại luôn lồi cong dương? (mục 5.1 và 5.3)

- Khi quyền chọn có giá trị đáng kể, effective duration của trái phiếu có quyền chọn cao hơn hay thấp hơn trái phiếu thường tương đương? (mục 5.2)