Appearance

Macaulay duration — điểm cân bằng hai rủi ro lãi suất 📐

File 01 để lại một nghịch lý: cùng một cú thay đổi lãi suất, người nắm trái phiếu lâu thì mừng, người nắm ngắn thì lo. Rủi ro giá và rủi ro tái đầu tư kéo ngược chiều nhau.

Vậy có một khoảng thời gian nắm giữ nào đứng đúng giữa — đủ ngắn để chưa sợ tái đầu tư, đủ dài để chưa sợ giá — sao cho dù lãi suất nhảy ngay sau khi mua, lợi tức thực vẫn về đúng lợi suất mua ban đầu? Có. Và bất ngờ là có một con số duy nhất chỉ thẳng ra khoảng đó.

File này dựng con số ấy — Macaulay duration — từ định nghĩa (bình quân thời gian nhận dòng tiền có trọng số hiện giá), tới cách tính từng bước, rồi nối nó với chu kỳ nắm giữ qua khái niệm duration gap.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- MacDur — Macaulay duration — bình quân thời gian nhận dòng tiền, trọng số theo hiện giá (đơn vị năm hoặc số kỳ).

- w_t — weight — trọng số kỳ t: hiện giá dòng tiền kỳ t chia cho giá đầy đủ (mọi w_t cộng lại bằng 1).

- CF_t — cash flow at t — dòng tiền kỳ t (lãi định kỳ, hoặc lãi cộng gốc ở kỳ cuối).

- t — time — số kỳ tính từ hôm nay tới khi nhận dòng tiền.

- YTM — yield to maturity — lợi suất đáo hạn, dùng làm lãi suất chiết khấu.

- horizon yield — horizon yield — lợi suất theo chu kỳ nắm giữ thực tế.

- investment horizon — investment horizon — chu kỳ nắm giữ (số năm dự định giữ).

- duration gap — duration gap — Macaulay duration trừ chu kỳ nắm giữ.

- price risk — price risk — rủi ro giá; reinvestment risk — reinvestment risk — rủi ro tái đầu tư.

1. Bức tranh tổng — một con số bắc cầu hai rủi ro

1.1. Cây ba câu hỏi của file

File trả lời ba câu nối tiếp nhau:

- Có điểm cân bằng không — có một chu kỳ nắm giữ mà lãi/lỗ giá vừa khít bù lãi/lỗ tái đầu tư. Mục 2.

- Tìm điểm đó bằng gì — bằng Macaulay duration, bình quân thời gian nhận dòng tiền theo trọng số hiện giá. Mục 3.

- Lệch khỏi điểm đó thì sao — duration gap đo độ lệch và chỉ ra phơi nhiễm với rủi ro nào. Mục 4.

1.2. Trực giác "trọng tâm dòng tiền"

💡 Ý nghĩa: hình dung mỗi dòng tiền của trái phiếu là một quả cân đặt trên thước thời gian, độ nặng bằng hiện giá của nó. Macaulay duration là điểm đặt tay để thước thăng bằng — trọng tâm của dòng tiền theo thời gian.

- Trái phiếu trả lãi cao, nhiều tờ lãi sớm — trọng tâm kéo về gần, Macaulay duration ngắn hơn kỳ hạn.

- Zero-coupon — chỉ một dòng tiền ở cuối, trọng tâm đúng tại đáo hạn, nên Macaulay duration bằng kỳ hạn.

2. Điểm cân bằng — có một chu kỳ nắm giữ trung tính

⚙️ Cơ chế: với một trái phiếu lãi cố định, tồn tại một chu kỳ nắm giữ vừa đủ ngắn để chưa chịu rủi ro giá nặng, vừa đủ dài để chưa chịu rủi ro tái đầu tư nặng. Tại đó, nếu lợi suất giảm thì khoản hụt lãi tái đầu tư được bù vừa khít bằng khoản tăng giá; nếu lợi suất tăng thì khoản lời tái đầu tư bị triệt tiêu vừa khít bằng khoản giảm giá.

🔍 Ví dụ Schweser (horizon yield): trái phiếu 5 năm, lãi 11% trả hằng năm, giá 86,59 ứng YTM 15%; chu kỳ nắm giữ 4 năm.

- YTM giảm còn 14% ngay sau khi mua, bán sau 4 năm:

- Giá bán cuối năm 4 (còn 1 năm):

(Schweser answer key). - Lãi cộng tái đầu tư 4 năm tại 14%:

(Schweser answer key). - Lợi suất chu kỳ:

(Schweser answer key).

- Giá bán cuối năm 4 (còn 1 năm):

- YTM tăng lên 16% ngay sau khi mua, bán sau 4 năm:

- Giá bán cuối năm 4:

; lãi cộng tái đầu tư: (Schweser answer key). - Lợi suất chu kỳ:

(Schweser answer key).

- Giá bán cuối năm 4:

- Số này nghĩa là gì: với chu kỳ nắm giữ 4 năm, lợi suất thực về đúng 15% (YTM gốc) bất kể YTM nhảy lên hay xuống ngay sau khi mua. Lãi suất giảm: giá bán cao hơn (97,368 so với 95,690) đúng bù phần lãi tái đầu tư hụt (54,133 so với 55,731). Đây chính là điểm cân bằng — và con số 4 năm không phải tình cờ.

3. Macaulay duration — định nghĩa và cách tính

3.1. Công thức trọng số

⚙️ Cơ chế: Macaulay duration là bình quân số năm tới khi nhận mỗi dòng tiền, lấy trọng số là hiện giá dòng tiền đó tính theo phần trăm giá đầy đủ của trái phiếu.

- Biến (trái sang phải):

- MacDur — Macaulay duration — bình quân thời gian nhận dòng tiền (kết quả, đơn vị kỳ).

- t — time — số kỳ từ hôm nay tới khi nhận dòng tiền (1, 2, ..., n).

- w_t — weight — trọng số kỳ t: hiện giá dòng tiền kỳ t chia cho giá đầy đủ.

- CF_t — cash flow at t — dòng tiền kỳ t (lãi định kỳ; kỳ cuối là lãi cộng gốc).

- YTM — lợi suất đáo hạn, dùng chiết khấu; Price — giá đầy đủ của trái phiếu (tổng mọi hiện giá dòng tiền).

Công thức này nói gì: cân từng thời điểm nhận dòng tiền theo độ "nặng" hiện giá của nó, rồi lấy trung bình. Tử số của w_t là hiện giá một dòng tiền, mẫu số là giá trái phiếu — nên mọi w_t cộng lại bằng đúng 1, và MacDur là bình quân gia quyền chuẩn của thời gian.

⚠️ Bẫy đơn vị kỳ: với trái phiếu trả lãi nửa năm, công thức cho ra số kỳ nửa năm; muốn đổi ra năm phải chia 2. Bỏ bước chia 2 là sai gấp đôi.

3.2. Bảng tính từng bước

🔍 Ví dụ Schweser (5 năm, lãi 11%, YTM 15%): dùng đúng trái phiếu ở mục 2.

| Năm t | Dòng tiền CF_t | Hiện giá tại 15% | Trọng số w_t | t nhân w_t |

|---|---|---|---|---|

| 1 | 11 | 9,57 | 0,1105 | 0,1105 |

| 2 | 11 | 8,32 | 0,0961 | 0,1922 |

| 3 | 11 | 7,24 | 0,0835 | 0,2504 |

| 4 | 11 | 6,29 | 0,0726 | 0,2905 |

| 5 | 111 | 55,18 | 0,6373 | 3,1864 |

| Tổng | 86,59 | 1,000 | 4,03 |

(trọng số là Schweser answer key; hiện giá và cột t nhân w_t là ví dụ tự dựng, tính lại từ chính các trọng số đó)

- Macaulay duration:

năm (Schweser answer key). - Số này nghĩa là gì: trọng tâm dòng tiền của trái phiếu này nằm ở mốc 4,03 năm. Vì dòng tiền cuối (gốc 100 cộng lãi) nặng nhất (trọng số 0,6373), trọng tâm bị kéo gần về đáo hạn. Đây đúng là chu kỳ nắm giữ 4 năm cho lợi suất trung tính ở mục 2 — Macaulay duration là điểm cân bằng đó.

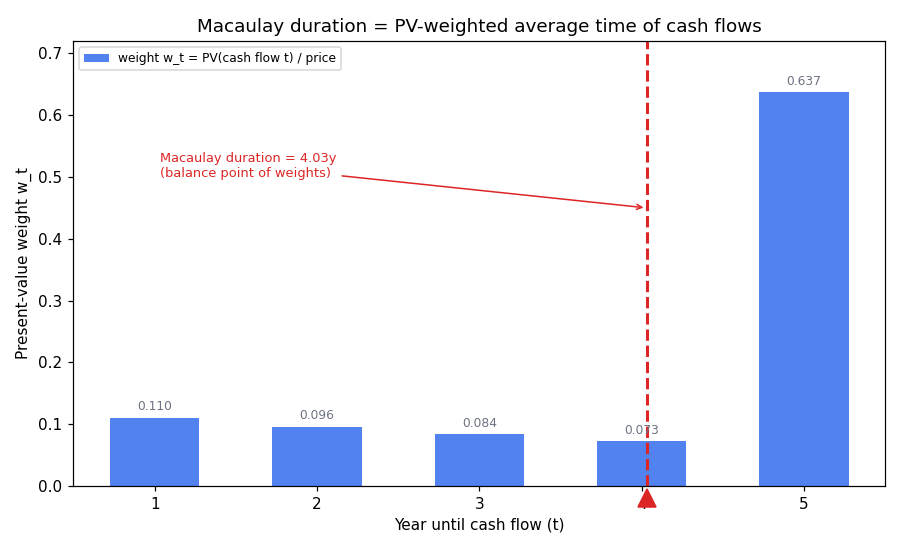

3.3. Đồ thị trọng tâm dòng tiền

Đồ thị dưới đặt bài toán gì: vẽ năm trọng số w_t của trái phiếu trên theo thời gian, và đánh dấu Macaulay duration 4,03 như điểm cân (trọng tâm) của các trọng số ấy.

- Giả định nền:

- Trái phiếu 5 năm, lãi 11%, YTM 15% — đúng ví dụ Schweser.

- Chiết khấu tại YTM — mọi hiện giá tính tại 15%.

- Hai trục:

- Trục hoành — năm tới khi nhận dòng tiền (t từ 1 tới 5).

- Trục tung — trọng số hiện giá w_t (không đơn vị, cộng lại bằng 1).

- Cách đọc: cột thứ năm cao vọt (0,6373) vì gói cả gốc; chính nó kéo trọng tâm (đường đứt đỏ) về mốc 4,03 — gần đáo hạn nhưng chưa tới, vì bốn tờ lãi sớm kéo ngược lại một chút.

Đọc hình:

- Cột xanh — trọng số w_t của từng dòng tiền; cột năm 5 lớn nhất vì gồm cả gốc.

- Đường đứt đỏ và tam giác — Macaulay duration 4,03 năm, điểm cân của các trọng số theo thời gian.

- Giá trị rút ra — trọng tâm lệch hẳn về cuối (4,03 trên 5 năm) là dấu hiệu trái phiếu này phần lớn giá trị nằm ở khoản gốc cuối kỳ; Macaulay duration càng gần kỳ hạn khi lãi định kỳ càng nhỏ.

4. Duration gap — nối duration với chu kỳ nắm giữ

4.1. Công thức và dấu

⚙️ Cơ chế: đặt Macaulay duration cạnh chu kỳ nắm giữ thực tế của nhà đầu tư, hiệu của chúng là duration gap — đo nhà đầu tư đang lệch khỏi điểm trung tính bao xa và về phía nào.

- Biến (trái sang phải):

- duration gap — độ lệch (kết quả, đơn vị năm).

- Macaulay duration — trọng tâm dòng tiền của trái phiếu.

- investment horizon — chu kỳ nắm giữ nhà đầu tư dự định.

Công thức này nói gì: so trọng tâm dòng tiền với khoảng thời gian thực giữ. Bằng 0 là đứng đúng điểm cân bằng; lệch dương hay âm phơi nhà đầu tư với một loại rủi ro cụ thể.

- duration gap dương (Macaulay duration lớn hơn chu kỳ nắm giữ) — nhà đầu tư bán trước trọng tâm dòng tiền, nên rủi ro giá trội: lãi suất tăng hại (giá bán tụt).

- duration gap âm (Macaulay duration nhỏ hơn chu kỳ nắm giữ) — nhà đầu tư giữ quá trọng tâm, nên rủi ro tái đầu tư trội: lãi suất giảm hại (tái đầu tư kém lời).

- duration gap bằng 0 — hai rủi ro triệt tiêu, lợi suất thực khóa quanh YTM mua.

🔍 Ví dụ Schweser (Module Quiz câu 5): nhà đầu tư chu kỳ 6 năm mua trái phiếu Macaulay duration 7 năm → duration gap dương (7 trừ 6), phơi với rủi ro giá khi lãi suất tăng. Lời giải đầy đủ trong bai-tap.md.

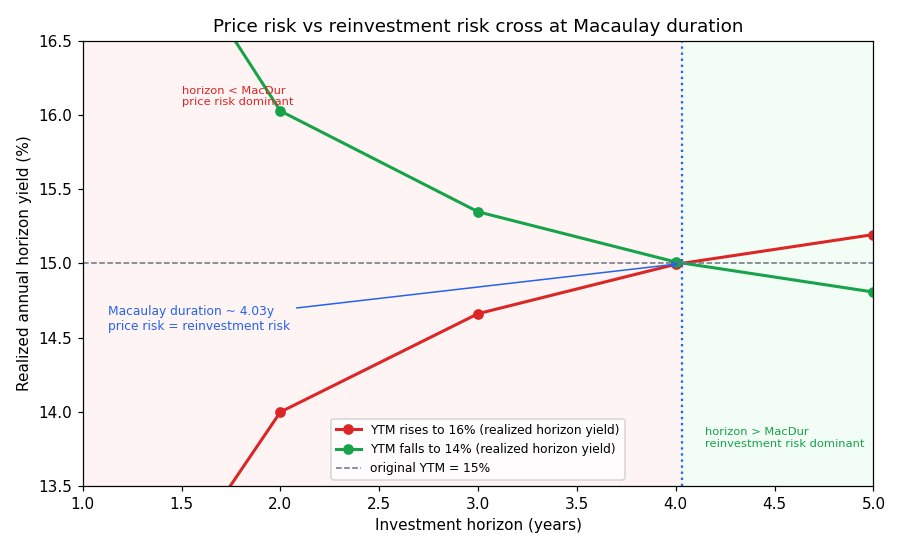

4.2. Đồ thị hai rủi ro giao nhau tại Macaulay duration

Đồ thị dưới đặt bài toán gì: với cùng trái phiếu 5 năm lãi 11% YTM 15%, vẽ lợi suất thực theo từng chu kỳ nắm giữ trong hai kịch bản — YTM nhảy lên 16% và nhảy xuống 14% ngay sau khi mua — để xem hai đường cắt nhau ở đâu.

- Giả định nền:

- YTM nhảy một lần ngay sau khi mua rồi giữ nguyên tới khi bán.

- Tái đầu tư tại mức YTM mới trong suốt chu kỳ nắm giữ.

- Hai trục:

- Trục hoành — chu kỳ nắm giữ tính theo năm (1 tới 5).

- Trục tung — lợi suất thực hằng năm theo phần trăm.

- Cách đọc và vì sao đường có hình đó: đường đỏ (lãi suất tăng) đi lên theo chu kỳ — nắm càng lâu càng hưởng tái đầu tư cao; đường xanh lá (lãi suất giảm) đi xuống — nắm càng lâu càng thiệt tái đầu tư. Hai đường cắt nhau quanh mốc Macaulay duration 4,03, đúng nơi cả hai chạm lại 15%: trước mốc đó rủi ro giá thắng (vùng đỏ), sau mốc đó rủi ro tái đầu tư thắng (vùng xanh).

Đọc hình:

- Đường đỏ — lợi suất thực khi YTM tăng lên 16%; dốc lên vì tái đầu tư lời dần theo chu kỳ.

- Đường xanh lá — lợi suất thực khi YTM giảm còn 14%; dốc xuống vì tái đầu tư thiệt dần.

- Đường đứt xám và đường chấm xanh — mức YTM gốc 15% và mốc Macaulay duration 4,03 năm.

- Giá trị rút ra — giao điểm hai đường nằm đúng tại Macaulay duration; chọn chu kỳ nắm giữ bằng Macaulay duration là cách miễn nhiễm với chiều nhảy của lãi suất — viên gạch đầu của ý tưởng phòng vệ rủi ro (immunization).

5. Liên hệ bức tranh gốc

- Macaulay duration là trọng tâm dòng tiền — bình quân thời gian nhận tiền có trọng số hiện giá; càng gần kỳ hạn khi lãi định kỳ càng nhỏ (zero-coupon thì bằng đúng kỳ hạn).

- Nó chính là điểm cân bằng hai rủi ro — chu kỳ nắm giữ bằng Macaulay duration thì rủi ro giá và rủi ro tái đầu tư triệt tiêu, lợi tức thực khóa quanh YTM mua dù lãi suất nhảy.

- Duration gap biến ý đó thành tín hiệu rủi ro — dấu của nó nói danh mục đang sợ lãi suất tăng (gap dương) hay sợ lãi suất giảm (gap âm); đây là cầu nối thẳng tới quản trị rủi ro lãi suất và phòng vệ danh mục.

✅ Tự kiểm nhanh

- Có chu kỳ nắm giữ nào hai rủi ro cân nhau không, và bằng chứng là gì? → Có; ví dụ chu kỳ 4 năm cho lợi suất 15% dù YTM lên 16% hay xuống 14%. (mục 2)

- Macaulay duration định nghĩa thế nào? → Bình quân số năm tới khi nhận mỗi dòng tiền, trọng số là hiện giá dòng tiền đó chia giá đầy đủ. (mục 3.1)

- Trái phiếu trả lãi nửa năm, công thức cho ra đơn vị gì? → Số kỳ nửa năm; muốn ra năm phải chia 2. (mục 3.1)

- Vì sao Macaulay duration ví dụ trên gần kỳ hạn (4,03 trên 5)? → Dòng tiền cuối gồm cả gốc nên trọng số nặng nhất (0,6373), kéo trọng tâm về cuối. (mục 3.2)

- Duration gap tính thế nào và dấu dương nghĩa gì? → Macaulay duration trừ chu kỳ nắm giữ; dương thì rủi ro giá trội, lãi suất tăng hại. (mục 4.1)

- Chọn chu kỳ nắm giữ bằng Macaulay duration được lợi gì? → Hai rủi ro triệt tiêu, lợi tức thực khóa quanh YTM mua — nền của immunization. (mục 4.2)