Appearance

Index weighting methods — phương pháp trọng số chỉ số ⚖️

Motivation:

- Cùng một rổ cổ phiếu, một ngày một cổ phiếu tăng mạnh, các cổ phiếu còn lại đứng yên. Tùy cách trộn, chỉ số có thể nhảy vọt hoặc gần như không động đậy.

Question:

- Vậy "trọng số" của một cổ phiếu trong chỉ số do cái gì quyết định — giá của nó, vốn hóa của nó, hay chia đều cho mọi cổ phiếu? Và mỗi cách trộn nghiêng về kiểu cổ phiếu nào?

File này là phần tính toán lõi của cụm:

- bốn phương pháp trọng số (LOS 40.d) và cách tính giá trị + lợi tức theo từng phương pháp (LOS 40.e).

- Trọng tâm là điểm lệch của mỗi cách — vì đó là thứ đề thi hỏi và là thiên lệch anh cần biết khi đọc chỉ số.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- price-weighted index — chỉ số trọng số theo giá: trung bình cộng các giá, chia cho divisor.

- divisor — số chia: mẫu số của price-weighted index, hiệu chỉnh khi chia tách cổ phiếu hoặc đổi thành phần.

- equal-weighted index — chỉ số trọng số đều: mọi cổ phiếu cùng trọng số, bất kể giá hay vốn hóa.

- market capitalization-weighted index / value-weighted index — chỉ số trọng số theo vốn hóa.

- market capitalization — vốn hóa thị trường: giá hiện tại nhân số cổ phiếu lưu hành.

- float-adjusted market capitalization-weighted index — chỉ số trọng số theo vốn hóa điều chỉnh số lưu hành tự do.

- market float — số lưu hành tự do: phần cổ phiếu thực sự sẵn cho công chúng, loại phần cổ đông kiểm soát nắm.

- free float — số lưu hành tự do hẹp: market float loại thêm phần nhà đầu tư nước ngoài không mua được.

- fundamental-weighted index — chỉ số trọng số theo yếu tố cơ bản: trọng số theo earnings, dividends, cash flow.

— giá cổ phiếu ; — số cổ phiếu trong rổ; — số cổ phiếu lưu hành của .

1. Bức tranh tổng — bốn cách gán trọng số

Câu hỏi lõi: trọng số mỗi cổ phiếu dựa trên cái gì. Bốn câu trả lời, mỗi câu một điểm lệch.

- Theo giá — price-weighted: cổ phiếu giá cao có trọng số cao → mục 2.

- Chia đều — equal-weighted: mọi cổ phiếu cùng trọng số → mục 3.

- Theo vốn hóa — market-cap-weighted: cổ phiếu vốn hóa lớn có trọng số cao; có biến thể điều chỉnh số lưu hành tự do → mục 4.

- Theo yếu tố cơ bản — fundamental-weighted: trọng số theo earnings/dividends/cash flow, độc lập với giá → mục 5.

Bảng tổng điểm mạnh-yếu ở mục 6; ví dụ số đối chiếu ở mục 7.

2. Price-weighted index — trọng số theo giá

- Biến (trái sang phải):

- Index — giá trị chỉ số.

— tổng giá các cổ phiếu trong rổ. - divisor — số chia; ban đầu bằng số cổ phiếu

, sau hiệu chỉnh khi có chia tách cổ phiếu hoặc đổi thành phần.

Công thức này nói gì: chỉ là trung bình cộng các giá. Cổ phiếu giá cao đóng góp nhiều hơn vào tổng, nên có trọng số lớn hơn — bất kể công ty to hay nhỏ.

- ⚙️ Cơ chế trọng số: một phần trăm thay đổi giá của cổ phiếu giá cao tác động lên chỉ số mạnh hơn cùng phần trăm đó ở cổ phiếu giá thấp. Nói cách khác, cổ phiếu giá cao có trọng số lớn hơn trong price-weighted index.

- 🔍 Cách bám bằng danh mục: mua bằng nhau số cổ phiếu của mỗi mã trong rổ thì danh mục có price return (bỏ cổ tức) khớp với chỉ số.

- ⚠️ Bẫy chia tách cổ phiếu: khi một công ty chia tách, mua lại, hay trả cổ tức bằng cổ phiếu, giá của nó đổi → trọng số của nó trong chỉ số đổi theo, dù giá trị công ty không đổi. Phải hiệu chỉnh divisor để giá trị chỉ số không bị giật.

- 💡 Ví dụ chỉ số thật: Dow Jones Industrial Average (30 cổ phiếu Mỹ) và Nikkei Dow (225 cổ phiếu Tokyo) đều là price-weighted.

2.1. Hiệu chỉnh divisor khi chia tách

Cơ chế: divisor mới phải giữ giá trị chỉ số không đổi tại thời điểm chia tách (vì chia tách không tạo/mất giá trị thật).

- 🔍 Ví dụ Schweser (answer key): ba cổ phiếu giá 10, 20, 90. Chỉ số =

. - Cổ phiếu C chia tách 2-thành-1 → giá còn

. - Divisor mới

phải thỏa , suy ra . - Số này nghĩa là gì — sau chia tách, mẫu số tụt từ 3 xuống 1,875 để chỉ số vẫn đúng 40, không bị giật giả tạo vì một sự kiện không đổi giá trị thật.

- Cổ phiếu C chia tách 2-thành-1 → giá còn

3. Equal-weighted index — trọng số đều

- Biến (trái sang phải):

- Lợi tức — lợi tức chỉ số một kỳ.

— số cổ phiếu trong rổ. — lợi tức cổ phiếu trong kỳ.

Công thức này nói gì: lợi tức chỉ số chỉ là trung bình cộng đơn giản lợi tức các cổ phiếu — mỗi mã đếm ngang nhau, không quan tâm giá hay vốn hóa. Một thay đổi 2 đô trên cổ phiếu 20 đô (tăng 10%) tác động lên chỉ số đúng bằng thay đổi 30 đô trên cổ phiếu 300 đô (cũng 10%).

- 🔍 Cách bám bằng danh mục: đầu tư bằng nhau số đô vào mỗi mã thì danh mục khớp lợi tức chỉ số.

- ⚠️ Bẫy 1 — phải cân lại liên tục: giá thay đổi làm giá trị các vị thế lệch nhau, nên danh mục bám phải cân lại định kỳ về bằng nhau. Cân lại nhiều → chi phí giao dịch cao → kéo lợi tức danh mục xuống. (Vì sao equal-weighted cân lại nhiều nhất xem 04_rebalancing-reconstitution.md.)

- ⚠️ Bẫy 2 — nghiêng về công ty nhỏ: chia đều nghĩa là công ty vốn hóa nhỏ được trọng số cao hơn tỷ trọng thật của nó trong tổng vốn hóa rổ; công ty lớn bị trọng số thấp hơn tỷ trọng thật. Chỉ số do đó thiên về hiệu quả của nhóm vốn hóa nhỏ.

- 💡 Ví dụ chỉ số thật: Value Line Composite Average và Financial Times Ordinary Share Index.

4. Trọng số theo vốn hóa — market capitalization weighting

- Biến (trái sang phải):

- Index — giá trị chỉ số.

— market capitalization (vốn hóa) của cổ phiếu : giá nhân số cổ phiếu lưu hành. — cộng vốn hóa mọi cổ phiếu trong rổ ở kỳ hiện tại và ở kỳ gốc. - giá trị gốc — giá trị chỉ số đặt ở kỳ gốc, thường là 100.

Công thức này nói gì: lấy tổng vốn hóa rổ hiện tại chia tổng vốn hóa kỳ gốc, nhân giá trị gốc. Trọng số mỗi cổ phiếu = tỷ trọng vốn hóa của nó trên tổng vốn hóa rổ → công ty lớn chi phối.

- ⚙️ Cơ chế trọng số: vì trọng số theo vốn hóa, lợi tức cổ phiếu vốn hóa lớn chi phối lợi tức chỉ số. Cách này phản ánh thay đổi tổng tài sản nhà đầu tư sát hơn price weighting.

- 🔍 Không cần hiệu chỉnh chia tách: chia tách hay trả cổ tức bằng cổ phiếu không đổi vốn hóa (giá tụt nhưng số cổ phiếu tăng bù lại), nên market-cap-weighted index không cần hiệu chỉnh — khác hẳn price-weighted.

- ⚠️ Bẫy — giống chiến lược theo đà giá: trọng số cổ phiếu tăng khi giá lên, giảm khi giá xuống. Cổ phiếu có thể đang bị định giá cao lại được trọng số cao bất cân xứng; cổ phiếu bị định giá thấp bị trọng số thấp. Giữ danh mục bám chỉ số vốn hóa giống đi theo đà giá: mã thắng được trọng số lớn nhất, mã thua bị nhẹ trọng số.

- 💡 Ví dụ chỉ số thật: S&P 500 Composite.

4.1. Float-adjusted — điều chỉnh số lưu hành tự do

Thay vì dùng toàn bộ vốn hóa, dùng phần cổ phiếu thực sự bán ra ngoài thị trường:

- Market float — số lưu hành tự do: tổng giá trị cổ phiếu thực sự sẵn cho công chúng mua, loại phần cổ đông kiểm soát nắm (vd cổ phần nhà sáng lập Microsoft của Bill Gates, Paul Allen — họ khó bán). Thường loại cả phần do tập đoàn, chính phủ nắm.

- Free float — số lưu hành tự do hẹp: market float loại thêm phần cổ phiếu nhà đầu tư nước ngoài không mua được.

- Float-adjusted market-cap-weighted index — dựng như chỉ số vốn hóa nhưng trọng số theo phần cổ phiếu sẵn cho nhà đầu tư. Công ty có nhiều cổ phần do cổ đông kiểm soát nắm sẽ nhẹ trọng số hơn so với chỉ số vốn hóa không điều chỉnh.

- 💡 Ý nghĩa: khớp trọng số với phần cổ phiếu nhà đầu tư thật sự mua được — đây là cách hầu hết chỉ số toàn cầu lớn dùng (xem 05_cac-loai-chi-so.md).

5. Fundamental-weighted index — trọng số theo yếu tố cơ bản

- ⚙️ Cơ chế: trọng số theo yếu tố cơ bản của công ty — earnings (lợi nhuận), dividends (cổ tức), cash flow (dòng tiền) — chứ KHÔNG theo giá cổ phiếu. Trọng số độc lập với giá (dù dài hạn có liên hệ). Có thể dùng một thước đo hoặc kết hợp nhiều.

- 💡 Ý nghĩa — tránh thiên lệch của chỉ số vốn hóa: chỉ số vốn hóa nghiêng về cổ phiếu định giá cao và xa rời cổ phiếu định giá thấp; fundamental weighting tránh điều đó.

- ⚠️ Bẫy — tự sinh thiên hướng value: fundamental-weighted index có thiên hướng value (value tilt), tức ôm nặng công ty có chỉ số value cao như book-to-market hay earnings yield. Cơ chế: công ty có earnings yield cao (lợi nhuận trên vốn hóa cao) so với các mã khác trong rổ thì theo cách dựng sẽ có trọng số cao trong chỉ số trọng số theo lợi nhuận — vì lợi nhuận của nó cao so với vốn hóa.

6. So sánh điểm mạnh và điểm yếu

| Phương pháp | Trọng số theo | Điểm mạnh | Điểm yếu chính |

|---|---|---|---|

| Price-weighted | giá cổ phiếu | tính đơn giản | nghiêng cổ phiếu giá cao; chia tách phải hiệu chỉnh divisor |

| Equal-weighted | chia đều | tính đơn giản | phải cân lại liên tục, phí cao; nghiêng công ty nhỏ |

| Market-cap-weighted | vốn hóa | bám tổng tài sản nhà đầu tư | giống theo đà giá, ôm nặng mã định giá cao |

| Fundamental-weighted | yếu tố cơ bản | tránh thiên lệch định giá cao | tự sinh thiên hướng value |

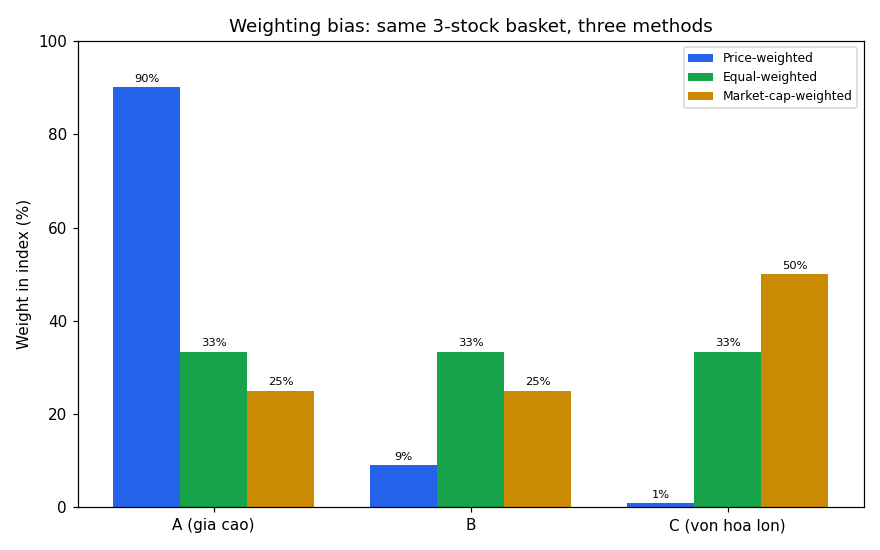

- 📊 Hình so trọng số ba cách trộn trên cùng một rổ ba cổ phiếu (chi tiết khung đọc bên dưới):

Đọc hình:

- Đề bài — cùng rổ ba cổ phiếu A, B, C, so trọng số mỗi mã dưới ba cách trộn.

- Giả định nền — A giá cao nhưng vốn hóa nhỏ; C giá thấp nhưng vốn hóa lớn nhất (số dựng ở mục 7).

- Hai trục — trục hoành = ba cổ phiếu; trục tung = trọng số phần trăm trong chỉ số.

- Cách đọc — nhìn cùng một mã đổi trọng số qua ba cụm cột: cách theo giá đẩy A (giá cao) lên; cách chia đều cho cả ba bằng nhau; cách theo vốn hóa đẩy C (vốn hóa lớn) lên. Giá trị rút ra: cách trộn quyết định mã nào chi phối — đây là gốc của điểm lệch mỗi loại.

7. Ví dụ số đối chiếu hai cách trộn

Lấy đúng ví dụ Schweser (answer key): ba công ty với giá và số cổ phiếu lưu hành như sau.

| Cổ phiếu | Giá kỳ gốc | Số cổ phiếu lưu hành | Vốn hóa |

|---|---|---|---|

| A | 100 | 100.000 | 10.000.000 |

| B | 10 | 1.000.000 | 10.000.000 |

| C | 1 | 20.000.000 | 20.000.000 |

7.1. Price-weighted

- Nếu A tăng gấp đôi lên 200:

→ chỉ số tăng 33,33 điểm. - Nếu C tăng gấp đôi lên 2:

→ chỉ số chỉ tăng 0,33 điểm. - Số này nghĩa là gì (Schweser answer key) — cùng "gấp đôi giá", nhưng A (giá cao nhất) đẩy chỉ số lên gấp 100 lần so với C. Thay đổi ở mã giá cao chi phối price-weighted index một cách bất cân xứng.

7.2. Trộn theo vốn hóa

- Nếu A tăng gấp đôi: vốn hóa A thành 20 triệu → tổng 50 triệu → chỉ số (gốc 100) thành

. - Nếu C tăng gấp đôi: vốn hóa C thành 40 triệu → tổng 60 triệu → chỉ số thành

. - Số này nghĩa là gì (số dựng từ vốn hóa Schweser, tự tính) — ngược hẳn price-weighted: ở chỉ số vốn hóa, C (vốn hóa lớn nhất) chi phối chỉ số mạnh nhất, không phải A.

7.3. Equal-weighted

- Nếu chỉ A gấp đôi (các mã khác đứng yên): lợi tức

. - Số này nghĩa là gì (ví dụ tự dựng) — mỗi mã đếm đúng 1/3, không quan tâm A giá cao hay C vốn hóa lớn; chỉ phần trăm thay đổi của từng mã vào trung bình.

8. Liên hệ bức tranh gốc

- Trọng số quyết định mã nào chi phối chỉ số — theo giá thì mã giá cao chi phối; chia đều thì mọi mã ngang nhau; theo vốn hóa thì mã lớn chi phối; theo yếu tố cơ bản thì độc lập với giá.

- Mỗi cách một điểm lệch — price-weighted phải hiệu chỉnh divisor khi chia tách; equal-weighted phải cân lại liên tục và nghiêng công ty nhỏ; market-cap-weighted giống theo đà giá; fundamental-weighted tự sinh thiên hướng value.

- Vì sao quan trọng cho anh: chỉ số vốn hóa giống chiến lược theo đà giá (mã thắng tự nặng trọng số) — đây là lý do "đánh bại chỉ số" khó, và là một thiên lệch có thể mô hình hóa khi nghiên cứu nhân tố. Chia tách cổ phiếu làm trọng số giật là một loại nhiễu dữ liệu phải xử khi dùng giá thô.

✅ Tự kiểm nhanh

- Price-weighted index nghiêng về mã nào, và chia tách ảnh hưởng ra sao? → Mã giá cao; chia tách làm giá tụt nên phải hiệu chỉnh divisor để chỉ số không giật. (mục 2)

- Vì sao danh mục bám equal-weighted phải cân lại liên tục? → Giá đổi làm giá trị các vị thế lệch nhau, phải kéo về bằng nhau định kỳ → phí cao. (mục 3)

- Vì sao market-cap-weighted giống theo đà giá? → Giá lên thì trọng số tăng, giá xuống thì giảm; mã thắng tự được trọng số lớn nhất. (mục 4)

- Market float khác free float ở đâu? → Market float loại phần cổ đông kiểm soát; free float loại thêm phần nhà đầu tư nước ngoài không mua được. (mục 4.1)

- Ba cổ phiếu giá 100/10/1, A gấp đôi vs C gấp đôi — price-weighted phản ứng thế nào? → A đẩy chỉ số +33,33 điểm, C chỉ +0,33 điểm; mã giá cao chi phối. (mục 7.1)

- Fundamental weighting tránh được thiên lệch nào nhưng tự sinh thiên hướng gì? → Tránh ôm nặng mã định giá cao của chỉ số vốn hóa; nhưng tự sinh thiên hướng value. (mục 5)