Appearance

⚖️ Positions and leverage — vị thế và đòn bẩy ký quỹ

Motivation:

- Có hai cách kiếm tiền từ một cổ phiếu:

- cược giá lên (long position),

- cược giá xuống (short position).

- Và có cách phóng đại cả hai chiều cược lên gấp nhiều lần bằng tiền đi vay.

- Có hai cách kiếm tiền từ một cổ phiếu:

Question:

- Vay để cược thì lời lớn hơn — nhưng lỗ cũng lớn hơn, và tới một ngưỡng giá nào đó nhà đầu tư bị buộc nộp thêm tiền (lệnh gọi ký quỹ). Đòn bẩy phóng đại bao nhiêu lần, và ngưỡng giá kích hoạt lệnh gọi đó tính ra sao?

File này có hai phần:

- Các vị thế nhà đầu tư có thể nắm — mua, bán, bán khống (mục 2).

- Phép tính đòn bẩy ký quỹ — tỷ lệ đòn bẩy, lợi tức trên giao dịch ký quỹ, giá kích hoạt lệnh gọi ký quỹ (mục 3).

Ký hiệu trong file

Format VIẾT TẮT — English — nghĩa. Bản gom toàn cụm xem concept.md.

- long / short position — vị thế mua (lời khi giá tăng) / vị thế bán (lời khi giá giảm).

- short sale — bán khống: vay tài sản rồi bán, kỳ vọng mua lại rẻ hơn để trả.

- hedger — bên giao dịch để khóa trước (phòng hộ) một rủi ro, không nhằm đầu cơ.

- margin call — lệnh gọi ký quỹ: bị buộc nộp thêm vốn khi vốn tự có rớt dưới ngưỡng.

- IM — initial margin — ký quỹ ban đầu: tỷ lệ vốn tự có tối thiểu khi mở vị thế.

- MM — maintenance margin — ký quỹ duy trì: tỷ lệ vốn tự có tối thiểu phải giữ sau đó.

- L — leverage ratio — tỷ lệ đòn bẩy: giá trị tài sản chia cho vốn tự có.

- call money rate — lãi suất môi giới tính trên tiền cho vay ký quỹ.

- P_0 / P_call — giá mua ban đầu / giá kích hoạt lệnh gọi ký quỹ.

1. Bức tranh tổng — hai câu hỏi tách bạch

1.1. Hai chiều cược

Trước một tài sản, nhà đầu tư chọn một trong hai chiều, và đây là câu hỏi đầu tiên:

- Vị thế mua (long) — lời khi giá tăng.

- Vị thế bán (short) — lời khi giá giảm.

1.2. Phóng đại bằng tiền vay

Sau khi chọn chiều, câu hỏi thứ hai là có vay để phóng đại không, và nếu vay thì ba con số phải tính:

- Phóng đại bao nhiêu lần?

- Thước đo: tỷ lệ đòn bẩy L = giá trị tài sản / vốn tự có.

- Đào sâu ở: mục 3.2.

- Lời/lỗ cuối cùng bao nhiêu phần trăm?

- Thước đo: lợi tức trên vốn tự có, sau khi trừ lãi vay và hoa hồng.

- Đào sâu ở: mục 3.3.

- Giá nào thì bị gọi ký quỹ?

- Thước đo: giá P_call kéo tỷ lệ vốn tự có xuống đúng ký quỹ duy trì.

- Đào sâu ở: mục 3.4.

2. Vị thế mua và vị thế bán

2.1. Hai chiều cơ bản

⚙️ Cơ chế:

- Vị thế mua (long) — sở hữu tài sản, hoặc có quyền/nghĩa vụ mua tài sản đó; lời khi giá tăng.

- Vị thế bán (short) — vay tài sản rồi bán, có nghĩa vụ trả lại sau; hoặc là bên phải giao tài sản theo hợp đồng; lời khi giá giảm.

2.2. Hedger — bên khóa rủi ro

🔍 Cách nhận diện — hedger (bên giao dịch để khóa rủi ro) dùng vị thế bán ở tài sản này để bù rủi ro vị thế mua ở tài sản kia có giá bám theo nhau. Nông dân lúa mì bán hợp đồng tương lai lúa mì: giá lúa rớt thì lãi ở vị thế bán bù lỗ ở ruộng lúa.

💡 Quy tắc nhớ: hedger "làm trên thị trường tương lai đúng việc họ sẽ phải làm trong tương lai" — người sẽ phải bán lúa thì bán hợp đồng tương lai lúa.

2.3. Quyền chọn, hoán đổi, tiền tệ

🔍 Cách nhận diện chiều theo công cụ:

- Quyền chọn — mua quyền mua (long call) lời khi tài sản tăng; mua quyền bán (long put) lời khi tài sản giảm; bên bán quyền (short) thì lỗ-lời ngược lại.

- Hoán đổi — mỗi bên đồng thời mua một tài sản và bán tài sản kia, nên gọi bên nào là "mua" thường tùy quy ước; thường bên hưởng lợi khi giá/lãi niêm yết tăng là bên mua.

- Tiền tệ — mỗi bên mua một đồng tiền và bán đồng kia; mua hợp đồng tương lai euro tính bằng đô-la là mua euro, bán đô-la.

2.4. Cơ chế bán khống — short sale

🔍 Đi qua từng bước vì đề hay hỏi nghĩa vụ kèm theo:

- Bước thực hiện — đồng thời vay và bán chứng khoán qua môi giới; phải trả lại khi bên cho vay đòi hoặc khi đóng vị thế ("mua để trả", covering). Người bán khống mong giá rớt để mua lại rẻ hơn rồi trả.

- Nghĩa vụ trả thay — phải trả cho bên cho vay mọi cổ tức/lãi mà chứng khoán đó sinh ra trong thời gian vay (payments-in-lieu).

- Tiền cọc — phải gửi tiền thu từ bán khống làm thế chấp; môi giới hưởng lãi trên khoản tiền cọc này và hoàn lại một phần cho người bán khống theo lãi suất hoàn cọc (short rebate rate, thường chỉ dành cho nhà đầu tư tổ chức, thấp hơn lãi qua đêm cỡ 0,1%). Chứng khoán khó vay thì lãi hoàn cọc thấp hơn hoặc âm.

💡 Ý nghĩa — bán khống là gốc của mọi chiến lược mua-bán đồng thời (long/short) khi dựng danh mục trung tính thị trường; phần lời-lỗ và chi phí vay là biến thực phải tính vào, không miễn phí.

3. Đòn bẩy ký quỹ

3.1. Mua ký quỹ — buy on margin

⚙️ Cơ chế — mua bằng tiền vay từ môi giới gọi là mua ký quỹ (buy on margin); tiền vay tính lãi theo call money rate (cao hơn lãi tín phiếu chính phủ, thấp hơn với nhà đầu tư lớn có thế chấp tốt). Khi mở vị thế phải tự bỏ ra tối thiểu một phần vốn, gọi là ký quỹ ban đầu (IM), do chính phủ, sàn, trung tâm thanh toán hoặc môi giới đặt. Đòn bẩy phóng đại cả lãi lẫn lỗ — phần rủi ro thêm do dùng tiền vay gọi là rủi ro đòn bẩy tài chính.

3.2. Tỷ lệ đòn bẩy — leverage ratio

Biến (trái sang phải):

- L — leverage ratio — tỷ lệ đòn bẩy.

- giá trị tài sản — tổng giá trị vị thế mua được.

- vốn tự có — phần tiền của chính nhà đầu tư bỏ ra; phần còn lại là tiền vay.

Công thức này nói gì: L cho biết một biến động giá được phóng đại bao nhiêu lần lên vốn tự có. Khi ký quỹ ban đầu IM = 40%, vốn tự có chiếm 40% nên L = 1 / 0,40 = 2,5 (Schweser answer key). Nghĩa là giá tài sản nhích 10% thì vốn tự có nhích 25%; rớt 10% thì vốn tự có mất đi 25% (trước khi tính lãi vay và hoa hồng).

| Ký quỹ ban đầu | Tỷ lệ đòn bẩy | Giá +10% thì vốn |

|---|---|---|

| 100% (không vay) | 1,0 | +10% |

| 50% | 2,0 | +20% |

| 40% | 2,5 | +25% |

| 25% | 4,0 | +40% |

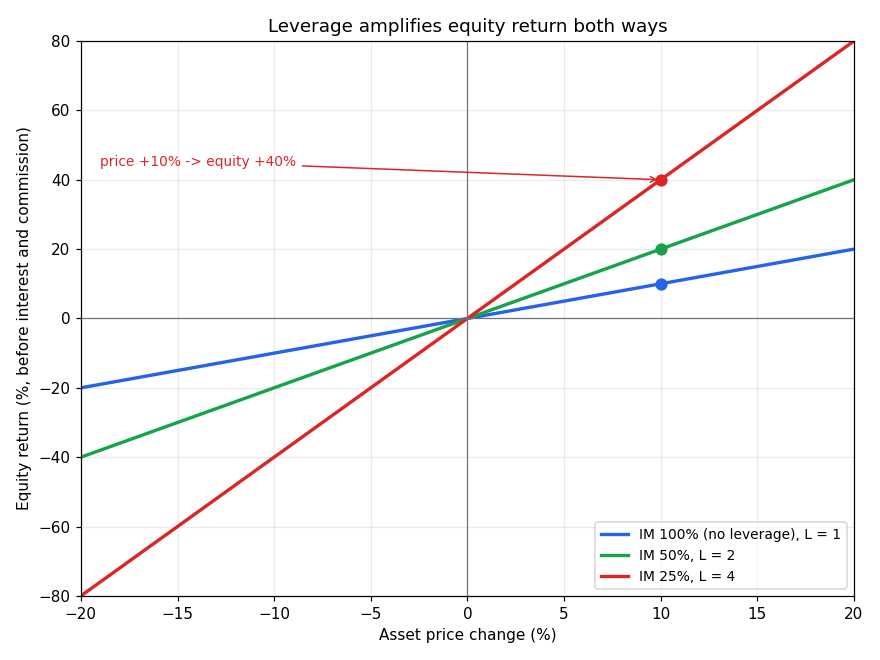

Đọc hình:

- Đề bài — vẽ lợi tức trên vốn tự có (trục tung) theo phần trăm thay đổi giá tài sản (trục hoành), ở ba mức ký quỹ ban đầu.

- Hai trục — trục hoành là phần trăm giá tài sản thay đổi; trục tung là phần trăm vốn tự có thay đổi (chưa trừ lãi vay và hoa hồng).

- Cách đọc — đường càng dốc thì đòn bẩy càng cao: cùng giá +10%, đường ký quỹ 25% (L=4) bay lên 40%, còn đường không vay (L=1) chỉ +10%. Dốc xuống cũng đúng tỷ lệ đó — lỗ bị phóng đại y hệt.

3.3. Lợi tức trên giao dịch ký quỹ

⚙️ Cơ chế — lấy phần tăng giá trị vị thế, trừ lãi vay và hoa hồng, chia cho vốn tự có ban đầu (gồm cả hoa hồng mua).

🔍 Ví dụ (Schweser answer key): mua 1.000 cổ phiếu giá 50 đô, IM 40%, lãi vay 3%/năm, hoa hồng 0,01 đô/cổ phiếu, cổ tức 0,30 đô/cổ phiếu; sau một năm bán giá 56 đô.

- Vốn tự có ban đầu — giá mua 1.000 × 50 = 50.000 đô; ký quỹ 40% × 50.000 = 20.000 đô; vay 30.000 đô; hoa hồng mua 1.000 × 0,01 = 10 đô → vốn bỏ ra 20.010 đô.

- Dòng tiền cuối năm — bán 1.000 × 56 = 56.000 đô; trả nợ vay 30.000 đô; cổ tức nhận 1.000 × 0,30 = 300 đô; lãi vay 30.000 × 3% = 900 đô; hoa hồng bán 10 đô.

- Vốn còn lại — 56.000 − 30.000 + 300 − 900 − 10 = 25.390 đô.

- Lợi tức — 25.390 / 20.010 − 1 = 26,89%.

⚠️ Bẫy — lợi tức thực KHÔNG bằng đúng "lợi tức tài sản × tỷ lệ đòn bẩy". Ở đây lợi tức tài sản là 12% (giá +10% cộng cổ tức 2%), nhân đòn bẩy 2,5 ra 30%; nhưng số thực chỉ 26,89% vì lãi vay và hoa hồng kéo lùi. Đừng nhân nhanh rồi chọn đáp án.

3.4. Giá kích hoạt lệnh gọi ký quỹ

⚙️ Cơ chế — phải giữ vốn tự có tối thiểu bằng ký quỹ duy trì (MM), thường 25% giá trị vị thế (cao hơn với cổ phiếu biến động mạnh). Nếu tỷ lệ vốn tự có rớt dưới MM, nhà đầu tư nhận lệnh gọi ký quỹ (margin call) bắt nộp thêm tiền/tài sản; không nộp thì môi giới bán vị thế.

Biến (trái sang phải):

- P_call — giá cổ phiếu mà tại đó lệnh gọi ký quỹ kích hoạt.

- P_0 — giá mua ban đầu.

- IM — ký quỹ ban đầu (tỷ lệ).

- MM — ký quỹ duy trì (tỷ lệ).

Công thức này nói gì: giá càng rớt thì phần vốn tự có (tài sản trừ nợ vay cố định) càng co lại so với giá trị vị thế; tới mức P_call thì tỷ lệ vốn tự có chạm đúng MM. Tử số

🔍 Ví dụ (Schweser answer key): mua giá 40 đô, IM 50%, MM 25%:

Giá rớt xuống dưới 26,67 đô thì bị gọi ký quỹ.

3.5. Bán khống thì ngược chiều

⚠️ Người bán khống gửi ký quỹ ban đầu bằng một phần giá trị cổ phiếu bán khống để phòng giá tăng; giá TĂNG mới kéo tỷ lệ vốn tự có xuống dưới MM và sinh lệnh gọi ký quỹ — ngược với vị thế mua.

4. Liên hệ bức tranh gốc

- Phép tính đòn bẩy ký quỹ là nền đo rủi ro vị thế — cùng một biến động giá, đòn bẩy quyết định vốn tự có còn hay mất; đây là gốc của quản trị rủi ro danh mục ở Trục cuối.

- Lệnh gọi ký quỹ là cơ chế bán cưỡng bức đẩy giá theo đà — giá rớt buộc bán, bán lại làm giá rớt thêm; đáng đưa vào mô hình động lực thị trường (nối với lệnh dừng ở 06_loai-lenh.md).

- Bán khống mở ra nửa còn lại của chiến lược long/short — nền cho danh mục trung tính thị trường mà module nghiên cứu hướng tới.

✅ Tự kiểm nhanh

- Ký quỹ ban đầu 25% thì tỷ lệ đòn bẩy bao nhiêu? → 1 / 0,25 = 4,0. (mục 3.2)

- Mua giá 60 đô, IM 50%, MM 25% — giá nào kích hoạt lệnh gọi ký quỹ? → 60 × (1 − 0,5)/(1 − 0,25) = 40 đô. (mục 3.4)

- Lợi tức ký quỹ có bằng đúng lợi tức tài sản nhân đòn bẩy không? → không; lãi vay và hoa hồng kéo lùi nên thực tế thấp hơn. (mục 3.3)

- Người bán khống bị gọi ký quỹ khi giá tăng hay giảm? → khi giá tăng; giá tăng làm tỷ lệ vốn tự có rớt dưới ký quỹ duy trì. (mục 3.5)

- Người bán khống phải trả gì cho bên cho vay chứng khoán? → mọi cổ tức/lãi chứng khoán sinh ra trong thời gian vay (payments-in-lieu). (mục 2.4)