Appearance

Quyết định sản xuất — production decision 🏭

Một hãng đứng trước hai câu hỏi tách bạch:

- Nên làm ra bao nhiêu sản phẩm?

- Ở mức giá này có đáng làm tiếp không, hay nên đóng cửa?

Câu thứ hai có điểm tinh tế: một hãng đang lỗ vẫn có thể nên tiếp tục sản xuất, vì chi phí chia hai loại:

- Đã trót bỏ ra, không lấy lại được — tiền thuê, hợp đồng.

- Chỉ phát sinh khi còn chạy máy — nguyên liệu, điện.

Ranh giới giữa hai loại này định đoạt "lỗ nhưng nên chạy" hay "phải dừng", và là trục xuyên suốt file: dòng tiền vào–ra, các loại chi phí và doanh thu, ba điểm mốc lãi tối đa, hòa vốn, đóng cửa.

Ký hiệu trong file

Format VIẾT TẮT — English — nghĩa. Bản gom toàn cụm xem concept.md.

- P — price — giá bán một đơn vị.

- Q — quantity — sản lượng (số đơn vị làm ra và bán).

- TFC — total fixed cost — tổng chi phí cố định, không đổi theo sản lượng.

- TVC — total variable cost — tổng chi phí biến đổi, tăng theo sản lượng.

- TC — total cost — tổng chi phí, bằng TFC cộng TVC.

- AFC — average fixed cost — chi phí cố định trung bình mỗi đơn vị.

- AVC — average variable cost — chi phí biến đổi trung bình mỗi đơn vị.

- ATC — average total cost — chi phí toàn phần trung bình mỗi đơn vị.

- MC — marginal cost — chi phí biên, chi phí của đơn vị kế tiếp.

- TR — total revenue — tổng doanh thu.

- AR — average revenue — doanh thu trung bình mỗi đơn vị, luôn bằng giá.

- MR — marginal revenue — doanh thu biên, doanh thu của đơn vị kế tiếp.

- LRATC — long-run average total cost — chi phí toàn phần trung bình dài hạn.

- MES — minimum efficient scale — quy mô hiệu quả tối thiểu, đáy đường LRATC.

1. Bức tranh tổng — dòng chảy sản xuất kinh doanh

1.1. Dòng chảy đầu vào tới đầu ra

Mọi quyết định sản xuất đều nằm trên một dòng chảy: tiền chi cho đầu vào → biến thành năng lực sản xuất và bán hàng → ra sản phẩm bán lấy doanh thu → so doanh thu với chi phí ra lãi hay lỗ.

- Đầu vào (đỏ) — hai loại chi phí: cố định (TFC, trả dù làm hay không) và biến đổi (TVC, chỉ phát sinh khi chạy máy).

- Ở giữa (xanh dương) — năng lực biến chi phí thành sản lượng Q và bán được Q ra thị trường.

- Đầu ra (xanh lá) — doanh thu TR thu về, đối chiếu với chi phí TC để ra lợi nhuận. Mũi tên chi phí nối thẳng tới lợi nhuận vì chi phí trừ trực tiếp vào doanh thu.

1.2. Hai câu hỏi của quyết định sản xuất

Dòng chảy trên đặt ra hai câu hỏi độc lập, mỗi câu một bộ thước đo:

- Câu hỏi 1 — sản xuất bao nhiêu?

- Thước đo: quy tắc MR = MC (doanh thu đơn vị kế tiếp bằng chi phí đơn vị kế tiếp).

- Trả lời gì: mức sản lượng cho lợi nhuận lớn nhất — KHÔNG nói có lãi hay không.

- Đào sâu ở: mục 4.

- Câu hỏi 2 — ở giá này có nên sản xuất không?

- Thước đo: so giá thị trường với hai mốc chi phí — đáy ATC và đáy AVC.

- Trả lời gì: đang lãi / hòa vốn / lỗ-còn-chạy / phải dừng.

- Đào sâu ở: mục 5.

1.3. Nền thời gian — ngắn hạn và dài hạn

Cùng một câu hỏi đổi nghĩa tùy khung thời gian, vì "chi phí nào còn cố định" thay đổi:

- Ngắn hạn — có ít nhất một yếu tố sản xuất bị cố định (thường là nhà xưởng, vốn), hãng không đổi được quy mô; chi phí cố định đã trót trả.

- Dài hạn — mọi chi phí đều biến đổi được: hãng có thể trả mặt bằng, bán thiết bị, rút hẳn khỏi ngành. Không còn khoản nào "trót trả".

2. Đầu vào — bóc các loại chi phí

Chi phí nhìn được qua ba lăng kính. Cùng một khoản tiền, ba cách chia phục vụ ba mục đích khác nhau.

2.1. Theo tính cố định — tổng chi phí

- Biến (trái sang phải):

- TC — total cost — tổng chi phí: toàn bộ tiền chi ra ở một mức sản lượng.

- TFC — total fixed cost — tổng chi phí cố định: không đổi theo sản lượng (thuê nhà, khấu hao máy, lương quản lý); ngắn hạn là khoản đã trót trả, tồn tại cả khi sản lượng bằng 0.

- TVC — total variable cost — tổng chi phí biến đổi: tăng theo sản lượng (nguyên liệu, điện, lương công nhân giờ).

Công thức này nói gì: tổng chi tiền tách thành phần "trả dù làm hay không" (TFC) và phần "chỉ phát sinh khi làm" (TVC). Chính ranh giới này quyết định câu hỏi 2.

2.2. Theo trung bình — chi phí mỗi đơn vị

- Biến (trái sang phải):

- AFC — average fixed cost — chi phí cố định trung bình: TFC chia cho sản lượng Q.

- AVC — average variable cost — chi phí biến đổi trung bình: TVC chia cho Q.

- ATC — average total cost — chi phí toàn phần trung bình: TC chia cho Q, đúng bằng AFC cộng AVC.

Công thức này nói gì: chia tổng cho sản lượng để biết "một sản phẩm gánh bao nhiêu chi phí". Vì ATC bằng AFC cộng AVC, khoảng cách giữa đường ATC và đường AVC trên đồ thị đúng bằng AFC — và khoảng cách đó thu hẹp dần khi sản lượng tăng (chi phí cố định trải mỏng ra).

2.3. Theo biên — chi phí đơn vị kế tiếp

- Biến (trái sang phải):

- MC — marginal cost — chi phí biên: làm thêm một đơn vị nữa tốn thêm bao nhiêu.

— phần tổng chi phí tăng thêm khi làm thêm sản phẩm. — phần sản lượng tăng thêm (thường xét tăng 1 đơn vị).

Công thức này nói gì: MC là chi phí của sản phẩm tiếp theo — thước đo cho câu hỏi "sản xuất bao nhiêu" ở mục 4. Tính chất quan trọng: MC cắt cả AVC và ATC ngay tại đáy của chúng — chừng nào chi phí đơn vị kế tiếp còn thấp hơn trung bình thì trung bình còn giảm, vượt lên thì trung bình tăng.

2.4. Bảng hành vi chi phí khi sản lượng tăng

| Ký hiệu | Nghĩa ngắn | Khi sản lượng tăng |

|---|---|---|

| TFC | tổng chi phí cố định | nằm ngang, không đổi |

| TVC | tổng chi phí biến đổi | tăng dần |

| TC | TFC cộng TVC | tăng theo TVC |

| AFC | TFC chia sản lượng | giảm liên tục, tiến về 0 |

| AVC | TVC chia sản lượng | hình chữ U: giảm rồi tăng |

| ATC | TC chia sản lượng | hình chữ U, luôn nằm trên AVC |

| MC | chi phí đơn vị kế tiếp | cắt AVC và ATC tại đáy của chúng |

- ⚙️ Vì sao hình chữ U — gốc là lợi tức biên giảm dần (diminishing marginal returns): ngắn hạn nhà máy bị cố định, hãng chỉ thêm được đầu vào biến đổi (công nhân, ca máy).

- MC giảm rồi tăng — lúc đầu nhà máy còn trống, thêm đầu vào thì chuyên môn hóa được nên làm thêm một sản phẩm rẻ dần; tới khi nhà máy chật, mỗi đầu vào thêm đóng góp ít dần nên làm thêm một sản phẩm đắt dần.

- AVC, ATC chữ U là hệ quả của MC — MC thấp hơn trung bình thì kéo trung bình xuống, cao hơn thì đẩy lên → MC cắt đúng tại đáy. Đáy ATC nằm bên phải đáy AVC vì AFC còn tụt thêm một đoạn sau khi AVC đã quay đầu.

3. Đầu ra — bóc doanh thu

Phía đối diện của chi phí. Cũng ba thước đo, song song với chi phí.

3.1. Ba thước đo doanh thu

Biến (trái sang phải):

- TR — total revenue — tổng doanh thu: giá nhân sản lượng.

- P — price — giá bán một đơn vị; Q — quantity — sản lượng.

- AR — average revenue — doanh thu trung bình mỗi đơn vị, luôn bằng giá P.

- MR — marginal revenue — doanh thu biên: bán thêm một đơn vị thu thêm bao nhiêu; với

là phần doanh thu tăng thêm, là phần sản lượng tăng thêm.

⚙️ Cơ chế — MR phụ thuộc loại thị trường:

- Hãng nhận giá (price-taker) của cạnh tranh hoàn hảo: bán thêm bao nhiêu cũng cùng giá →

, đường cầu nằm ngang. - Hãng tìm giá (price-searcher) có đường cầu dốc xuống: muốn bán thêm phải hạ giá cả lô →

. Hình dạng MR theo từng cấu trúc nằm ở 03_canh-tranh-doc-quyen.md.

- Hãng nhận giá (price-taker) của cạnh tranh hoàn hảo: bán thêm bao nhiêu cũng cùng giá →

💡 Ý nghĩa: vì MR không phải lúc nào cũng bằng giá, câu hỏi "sản xuất bao nhiêu" phải dựa trên MR chứ không phải giá — đó là lý do mục 4 dùng MR = MC chứ không phải P = MC.

3.2. Độ lớn chi phí và doanh thu phụ thuộc gì

Các đại lượng trên không cố định — độ lớn của chúng do mấy yếu tố nền quyết định. Liệt kê để biết, chi tiết nằm ở mục/file tương ứng:

- Quy mô (scale) — quy mô lớn kéo chi phí đơn vị xuống tới một mức, rồi lại tăng → đào sâu ở mục 6 (LRATC).

- Công nghệ (technology) — công nghệ tốt hạ TVC và dịch cả cụm đường chi phí xuống dưới; ở đây chỉ nêu, không đi sâu.

- Giá đầu vào — giá nguyên liệu, nhân công đẩy TVC lên hoặc xuống trực tiếp.

- Sức cầu và cấu trúc thị trường — quyết định P bán được và độ dốc đường cầu (hãng nhận giá hay tìm giá) → thuộc 02_bon-cau-truc.md và 03_canh-tranh-doc-quyen.md.

4. Câu hỏi 1 — sản lượng cho lãi tối đa

Công thức này nói gì: làm thêm sản phẩm chừng nào đơn vị kế tiếp còn mang về nhiều hơn chi phí của nó (MR lớn hơn MC). Khi MR vừa bằng MC, đơn vị kế tiếp hết sinh lãi — dừng ở đó là tối ưu. Vượt qua, mỗi đơn vị thêm lại lỗ. Đây là điểm lãi tối đa.

- 🔍 Cách nhận diện: đề cho đường MR và MC, hỏi sản lượng tối ưu → tìm giao điểm. Đây là câu hỏi "bao nhiêu", tách hẳn với "có nên làm không" ở mục 5.

- ⚠️ Bẫy: MR = MC chỉ nói làm bao nhiêu là tốt nhất, KHÔNG nói có lãi hay không. Một hãng có thể sản xuất đúng tại MR = MC mà vẫn lỗ — lúc đó phải sang câu hỏi 2 để quyết chạy hay đóng. Quy tắc đầy đủ theo từng cấu trúc thị trường nằm ở 03_canh-tranh-doc-quyen.md.

5. Câu hỏi 2 — ba mốc giá quyết định tồn vong

Cố định sản lượng tối ưu ở mục 4, giờ so giá thị trường với hai mốc chi phí (đáy ATC, đáy AVC) để biết hãng đang lãi, hòa vốn, lỗ-còn-chạy, hay phải dừng.

5.1. Điểm hòa vốn — breakeven point

Công thức này nói gì: giá vừa đúng bằng chi phí toàn phần trung bình — tiền bán hàng vừa phủ hết mọi chi phí, lợi nhuận kinh tế bằng 0. Trên đồ thị, đây là đáy đường ATC.

- ⚙️ Cơ chế: giá cao hơn đáy ATC thì lãi kinh tế dương; thấp hơn thì lỗ. Đáy ATC là ranh giới lãi/lỗ trong dài hạn.

- 💡 Ý nghĩa đầu tư: giá thị trường dài hạn của ngành cạnh tranh bị kéo về đáy ATC, lãi kinh tế tiến về 0. Doanh nghiệp muốn lãi bền phải có gì đó ngăn giá rơi về đáy ATC (rào cản gia nhập, khác biệt sản phẩm).

5.2. Điểm đóng cửa và rút lui — shutdown point

Công thức này nói gì: ngắn hạn, chi phí cố định đã trót trả nên chỉ cần giá phủ nổi chi phí biến đổi (AVC) là còn nên chạy để gỡ bớt phần cố định. Dài hạn không còn khoản nào cố định, nên phải phủ nổi toàn bộ ATC mới đáng ở lại — không thì giải thể, rút khỏi ngành.

- ⚙️ Cơ chế: nếu đóng cửa ngắn hạn, hãng vẫn mất đúng bằng TFC. Chừng nào chạy tiếp còn lỗ ít hơn TFC (giá còn phủ biến phí và góp một phần cố định) thì chạy là cách lỗ ít nhất.

- ⚠️ Bẫy: đừng lẫn hai mốc. Ngắn hạn so với AVC (chỉ biến phí), dài hạn so với ATC (toàn bộ). Giá nằm giữa AVC và ATC thì ngắn hạn vẫn chạy, chỉ dài hạn mới rút.

5.3. Năm vùng quyết định theo giá

Ba mốc giá (đáy ATC, đáy AVC) chia trục giá thành năm vùng — đây là toàn cảnh "lãi giai đoạn nào, hòa vốn giai đoạn nào, lỗ-còn-chạy giai đoạn nào, dừng giai đoạn nào":

| Vùng giá | Ngắn hạn | Dài hạn |

|---|---|---|

| Giá trên đáy ATC | sản xuất, lãi kinh tế dương | ở lại, hút hãng mới vào |

| Giá bằng đáy ATC | hòa vốn, lãi kinh tế 0 | cân bằng dài hạn |

| Giá giữa AVC và ATC | chạy tiếp, lỗ nhỏ hơn TFC | rút khỏi ngành |

| Giá bằng đáy AVC | bàng quan chạy hay đóng | rút khỏi ngành |

| Giá dưới đáy AVC | đóng cửa, lỗ bằng TFC | rút khỏi ngành |

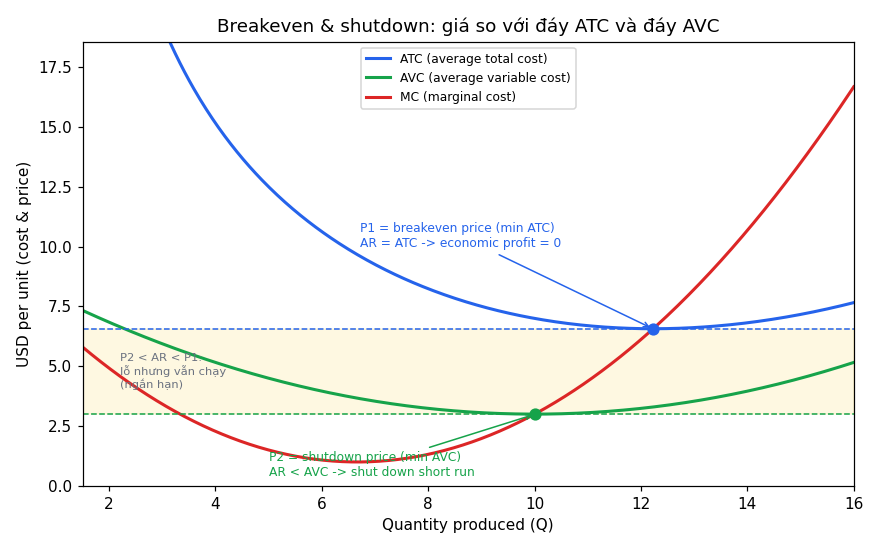

Đồ thị dưới đặt bài toán gì: hãng nhận giá thị trường P (price-taker — hãng nhỏ, bán bao nhiêu cũng đúng giá đó), chỉ chọn được một thứ là sản lượng Q. Ba đường cong là chi phí đơn vị (bóc ở mục 2), đường giá là một vạch nằm ngang; câu hỏi gói lại thành "vạch giá nằm ở đâu so với hai đáy".

- Giả định nền:

- Ngắn hạn — còn TFC, nên mới có chuyện lỗ-vẫn-nên-chạy (mục 1.3).

- Lợi tức biên giảm dần — nên ba đường chi phí hình chữ U (mục 2.4).

- Price-taker — hãng nhận giá, nên P = AR = MR là một vạch nằm ngang (mục 3.1).

- Mục tiêu — hãng tối đa lợi nhuận.

- Hai trục:

- Trục hoành —

là quantity, sản lượng (số sản phẩm làm ra và bán); hãng đang chọn chính biến này. - Trục tung — USD trên một sản phẩm; trục này chứa chung cả ba đường chi phí (ATC, AVC, MC) lẫn vạch giá P, vì tất cả đều là "tiền cho một sản phẩm".

- Vì sao là USD/sản phẩm chứ không phải % — cùng đơn vị tiền-trên-một-sản-phẩm nên đặt chung một trục mới so trực tiếp ra lãi/lỗ mỗi sản phẩm. Vẽ bằng % sẽ mất con số giá thị trường (vốn là tiền trên một sản phẩm), hết so trực tiếp được.

- Ví dụ đọc lãi/lỗ đơn vị — bán một áo 6.5 USD, làm tốn 7 USD → lỗ 0.5 USD mỗi áo.

- Cách đọc: trượt vạch giá P lên xuống, xem nó nằm trên hay dưới hai đáy chữ U — đó là toàn bộ máy đọc của đồ thị, ánh xạ thẳng vào bảng năm vùng ở trên.

Đọc hình:

- Đường — xanh dương = ATC, xanh lá = AVC, đỏ = MC. MC cắt cả AVC và ATC ngay tại đáy của chúng.

- Hai mốc giá — P1 (chấm xanh dương) = đáy ATC = giá hòa vốn; P2 (chấm xanh lá) = đáy AVC = giá đóng cửa.

- Vùng vàng — khoảng giá giữa P2 và P1: hãng lỗ nhưng vẫn nên chạy ngắn hạn vì lỗ nhỏ hơn so với đóng cửa.

- Giá trị — một hình gói cả ba quyết định sống còn (làm bao nhiêu · có lãi không · khi nào dừng) bằng đúng một thao tác trượt vạch giá qua hai đáy; nhìn một doanh nghiệp là đoán được nó đang lãi, đang gồng lỗ chờ qua suy thoái, hay sắp phải đóng.

5.4. Cách dùng số tổng cho hãng tìm giá — total cost approach

Với hãng có quyền định giá (đường cầu dốc xuống), doanh thu biên không còn bằng giá, nên so giá với chi phí trung bình dễ nhầm. Cách an toàn là so theo số tổng:

Công thức này nói gì: đây chính là năm vùng ở mục 5.3 nhưng viết theo số tổng thay vì số trung bình — dùng được cho cả hãng nhận giá lẫn hãng tìm giá. Khi đề cho TR, TVC, TC dạng tổng (không cho đường chi phí), dùng cách này — xem bài 1.1 và 1.2 trong bai-tap.md.

6. Dài hạn và lợi thế quy mô — LRATC

Đường chi phí toàn phần trung bình dài hạn (LRATC) vẽ cho nhiều quy mô nhà máy khác nhau, mỗi điểm là chi phí trung bình thấp nhất ứng với một quy mô. Đường này cũng hình chữ U. Đây là nơi yếu tố quy mô ở mục 3.2 phát huy.

- Lợi thế quy mô — economies of scale: đoạn LRATC dốc xuống. Phình to thì chi phí trung bình giảm.

- ⚙️ Cơ chế: chuyên môn hóa lao động, sản xuất hàng loạt, thiết bị hiệu quả hơn, ép được giá đầu vào rẻ khi mua nhiều.

- 💡 Ý nghĩa đầu tư: lợi thế quy mô là một loại rào cản gia nhập — hãng lớn có chi phí đơn vị thấp hơn, hãng mới khó chen vào. Đây là lý do nhiều ngành độc quyền nhóm tồn tại.

- Bất lợi quy mô — diseconomies of scale: đoạn LRATC dốc lên. Phình to quá thì chi phí trung bình lại tăng.

- ⚙️ Cơ chế: bộ máy quan liêu cồng kềnh, khó tạo động lực cho lực lượng lao động lớn, đổi mới bị cản. Ngành ô tô Mỹ là ví dụ text nêu.

- Quy mô hiệu quả tối thiểu — minimum efficient scale (MES): điểm thấp nhất trên LRATC. Dưới cạnh tranh hoàn hảo, dài hạn mọi hãng buộc chạy ở đúng quy mô này; chọn quy mô khác sẽ chi phí cao hơn, lỗ, rồi phải rời ngành hoặc đổi về quy mô tối ưu.

- Lợi suất không đổi theo quy mô — constant returns to scale: đoạn đáy bằng phẳng, chi phí gần như không đổi qua một dải quy mô.

7. Liên hệ bức tranh gốc

- Hai câu hỏi, hai thước đo — "sản xuất bao nhiêu" dùng MR = MC; "có nên sản xuất không" dùng giá so với đáy ATC và đáy AVC. Gộp hai câu là lỗi đọc đề phổ biến nhất.

- Ba điểm mốc từ phương trình — lãi tối đa (MR = MC), hòa vốn (P = ATC), đóng cửa và giải thể (P dưới AVC) đều suy ra từ việc đối chiếu hai phương trình chi phí và doanh thu, không phải quy tắc rời.

- Vì sao quan trọng cho định giá cổ phiếu: đáy ATC là giá sàn dài hạn của ngành cạnh tranh — lãi kinh tế bị kéo về 0. Muốn tìm doanh nghiệp lãi bền, phải tìm thứ ngăn giá rơi về đáy ATC, dẫn thẳng sang khái niệm sức định giá và rào cản gia nhập ở các file con tiếp theo.

✅ Tự kiểm nhanh

- MR = MC trả lời câu hỏi nào, và nó có nói hãng lãi hay không? → Trả lời "sản xuất bao nhiêu"; KHÔNG nói lãi/lỗ — phải so giá với ATC để biết. (mục 4)

- MC bằng gì chia gì? →

chia : chi phí tăng thêm chia cho sản lượng tăng thêm. (mục 2.3) - ATC bằng gì cộng gì, và vì sao khoảng cách ATC với AVC hẹp dần? → ATC = AFC + AVC; khoảng cách đúng bằng AFC, mà AFC giảm dần khi sản lượng tăng. (mục 2.2)

- Hãng có TR 700k, TVC 800k, TFC 400k — chạy tiếp ngắn hạn không? → Không: TR nhỏ hơn TVC nên đóng ngay (đóng lỗ 400k, chạy lỗ 500k). (bài 1.1)

- Giá nằm giữa AVC và ATC, kéo dài — quyết định ngắn hạn và dài hạn? → Ngắn hạn chạy tiếp (lỗ nhỏ hơn TFC), dài hạn rút khỏi ngành. (mục 5.3)

- Quy mô tăng mà đáy ATC giảm thì hãng ở đoạn nào của LRATC? → Đoạn dốc xuống = lợi thế quy mô. (mục 6, bài 1.3)