Appearance

🏆 Performance measures — thước đo hiệu quả điều chỉnh rủi ro

Hai quỹ cùng lãi 12% năm qua. Quỹ thứ nhất ôm danh mục cô đặc đầy biến động, quỹ thứ hai bám sát chỉ số an toàn. Cùng một con số lợi nhuận, nhưng rõ ràng quỹ thứ hai làm tốt hơn vì lấy ít rủi ro hơn.

Vậy đo "tốt hơn" bằng gì cho công bằng? Và rủi ro ở đây là tổng rủi ro (độ lệch chuẩn) hay chỉ rủi ro hệ thống (beta)? Câu trả lời khác nhau tùy quỹ đó là danh mục đứng riêng hay là một mảnh trong quỹ lớn đa quản lý.

File này dựng bốn thước đo hiệu quả điều chỉnh rủi ro: Sharpe ratio và M-squared dùng tổng rủi ro, Treynor measure và Jensen's alpha dùng rủi ro hệ thống — và quy tắc chọn dùng cái nào.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- Rp — portfolio return — lợi nhuận danh mục đang đánh giá.

- Rf — risk-free rate — lãi suất phi rủi ro.

- RM / Rm — market return — lợi nhuận danh mục thị trường.

- sigma_P — portfolio standard deviation — độ lệch chuẩn danh mục, đo tổng rủi ro.

- sigma_M — market standard deviation — độ lệch chuẩn danh mục thị trường.

- beta_P — portfolio beta — rủi ro hệ thống của danh mục.

- SR — Sharpe ratio — tỷ số Sharpe.

- M2 — M-squared — M bình phương.

- M2 alpha — phần lợi nhuận của danh mục đòn bẩy P* vượt lợi nhuận thị trường.

- Treynor — Treynor measure — thước đo Treynor.

- Jensen alpha — Jensen's alpha — alpha Jensen.

- excess return — lợi nhuận vượt trội: lợi nhuận trừ lãi suất phi rủi ro.

1. Bức tranh tổng — bốn thước đo trên hai trục rủi ro

1.1. Câu hỏi lõi

⚙️ Cơ chế: so lợi nhuận thuần với chuẩn (benchmark) là chưa đủ, vì danh mục rủi ro hơn lẽ ra phải sinh lời cao hơn. Bốn thước đo đều điều chỉnh lợi nhuận theo rủi ro, chia theo hai trục:

- Trục tổng rủi ro (sigma) — Sharpe ratio (độ dốc) và M2 (phần trăm). Mục 2.

- Trục rủi ro hệ thống (beta) — Treynor measure (độ dốc) và Jensen alpha (phần trăm). Mục 3.

- Chọn trục nào — tùy danh mục có ôm rủi ro phi hệ thống hay không. Mục 4.

1.2. Cây hai chiều — trục rủi ro x dạng kết quả

Bốn thước đo xếp gọn vào một lưới 2x2:

- Dạng độ dốc — Sharpe (trên sigma) và Treynor (trên beta): lợi nhuận vượt trội chia cho rủi ro.

- Dạng phần trăm — M2 (trên sigma) và Jensen alpha (trên beta): mức lợi nhuận dôi ra so với một danh mục cùng rủi ro nằm trên đường chuẩn.

- Cặp song song — Sharpe ghép M2, Treynor ghép Jensen; mỗi cặp đo cùng một thứ, chỉ khác đơn vị trình bày.

2. Thước đo trên tổng rủi ro

2.1. Sharpe ratio — độ dốc CAL

⚙️ Cơ chế: Sharpe ratio là lợi nhuận vượt trội của danh mục trên mỗi đơn vị tổng rủi ro (độ lệch chuẩn). Sharpe càng cao thì hiệu quả điều chỉnh rủi ro càng tốt.

- Biến (trái sang phải):

- Rp — portfolio return — lợi nhuận danh mục.

- Rf — risk-free rate — lãi suất phi rủi ro.

- sigma_P — portfolio standard deviation — độ lệch chuẩn danh mục, đo tổng rủi ro.

Công thức này nói gì: tử số là lợi nhuận vượt trội (phần kiếm thêm trên mức an toàn); mẫu số là tổng rủi ro phải chịu để kiếm phần đó. Tỷ số là "lợi nhuận thêm trên mỗi đơn vị rủi ro" — chính là độ dốc đường CAL của danh mục. So với độ dốc CML (Sharpe của thị trường) để biết danh mục tốt hơn hay kém thị trường.

🔍 Tính chất quan trọng: Sharpe dùng tổng rủi ro nên đo được cả danh mục cô đặc (còn rủi ro phi hệ thống) lẫn danh mục đa dạng tốt. Giá trị Sharpe chỉ có nghĩa khi so với Sharpe của danh mục khác, không đọc đơn lẻ.

2.2. M-squared — phiên bản phần trăm của Sharpe

⚙️ Cơ chế: M-squared / M2 trả lời cùng câu hỏi như Sharpe nhưng diễn đạt bằng phần trăm thay vì độ dốc. Tưởng tượng đòn bẩy hoặc giảm đòn bẩy danh mục P (vay hoặc cho vay ở Rf) sao cho nó có cùng độ lệch chuẩn với thị trường, rồi xem lợi nhuận của danh mục điều chỉnh đó.

- Biến (trái sang phải):

- SR — Sharpe ratio — tỷ số Sharpe của danh mục P.

- sigma_M — market standard deviation — độ lệch chuẩn thị trường.

- Rf — risk-free rate — lãi suất phi rủi ro.

Công thức này nói gì: kéo danh mục P về cùng mức rủi ro thị trường (nhân Sharpe với sigma_M) rồi cộng nền phi rủi ro, ra lợi nhuận của danh mục P điều chỉnh. So M2 với lợi nhuận thị trường RM: phần dôi ra,

🔍 Ví dụ Schweser: danh mục P lợi nhuận 10%, độ lệch chuẩn 20%; Rf 5%, RM 11%, sigma_M 30%.

- Sharpe của P:

(Schweser answer key). - M2:

(Schweser answer key). - M2 alpha:

(Schweser answer key). - Số này nghĩa là gì: nếu căn chỉnh danh mục P về đúng rủi ro thị trường, nó sinh lời 12,5% so với thị trường 11% — vượt 1,5%. M2 cho cùng xếp hạng với Sharpe nhưng đọc thẳng bằng phần trăm dễ hiểu hơn độ dốc.

3. Thước đo trên rủi ro hệ thống

3.1. Treynor measure — độ dốc theo beta

⚙️ Cơ chế: Treynor measure là lợi nhuận vượt trội trên mỗi đơn vị rủi ro hệ thống (beta), thay vì tổng rủi ro. Nó là phiên bản beta của Sharpe.

- Biến (trái sang phải):

- Rp — portfolio return — lợi nhuận danh mục.

- Rf — risk-free rate — lãi suất phi rủi ro.

- beta_P — portfolio beta — rủi ro hệ thống của danh mục.

Công thức này nói gì: giống Sharpe nhưng mẫu số đổi từ độ lệch chuẩn sang beta. Là độ dốc đường nối điểm phi rủi ro tới điểm danh mục trong không gian beta-lợi nhuận. So với độ dốc SML (phần bù rủi ro thị trường) để biết danh mục vượt mức công bằng hay không.

⚠️ Bẫy đơn vị mẫu số: Treynor chia cho beta (số thuần, thị trường bằng 1), Sharpe chia cho độ lệch chuẩn (đơn vị phần trăm). Trộn hai mẫu số là lỗi hay gặp — luôn hỏi "rủi ro ở đây là tổng hay hệ thống" trước khi chọn công thức.

3.2. Jensen's alpha — phần trăm vượt SML

⚙️ Cơ chế: Jensen's alpha là phần lợi nhuận danh mục vượt trên lợi nhuận của một danh mục cùng beta nằm trên SML. Nó là phiên bản beta của M2 (diễn đạt phần trăm dôi ra).

- Biến (trái sang phải):

- alpha_P — Jensen's alpha — lợi nhuận vượt mức công bằng theo SML.

- Rp — lợi nhuận thực tế của danh mục.

- Rf — lãi suất phi rủi ro.

- beta_P — beta danh mục.

- RM − Rf — phần bù rủi ro thị trường.

Công thức này nói gì: phần trong ngoặc vuông là lợi nhuận CAPM yêu cầu cho beta của danh mục — mức công bằng. Lấy lợi nhuận thực tế trừ mức công bằng ra alpha: dương nghĩa là vượt SML (giỏi thật), âm nghĩa là dưới SML (thua mức đáng có). Đây là khoảng cách dọc từ điểm danh mục tới SML, đúng ý đã gặp ở file 03.

4. Chọn thước đo nào và đọc hình

4.1. Quy tắc chọn theo loại rủi ro danh mục

💡 Ý nghĩa: chọn điều chỉnh theo tổng rủi ro hay beta tùy danh mục có ôm rủi ro phi hệ thống hay không.

- Một nhà quản lý duy nhất — danh mục có thể cô đặc, còn rủi ro phi hệ thống; tổng rủi ro là thước phù hợp, dùng Sharpe và M2.

- Quỹ đa quản lý — gộp nhiều danh mục con thành tổng thể đa dạng tốt (gần như không còn rủi ro phi hệ thống); rủi ro hệ thống là thước phù hợp, dùng Treynor và Jensen alpha.

- Lý do — nếu rủi ro phi hệ thống còn đáng kể thì beta bỏ sót nó; chỉ khi danh mục đã đa dạng tốt thì beta mới đại diện đủ rủi ro.

🔍 Cách nhận diện trên hình: danh mục nằm trên CML có Sharpe cao hơn mọi danh mục dọc CML và M2 dương; danh mục nằm trên SML có Treynor cao hơn mọi danh mục dọc SML và Jensen alpha dương. Bốn thước đo nhất quán về hướng kết luận khi danh mục đa dạng tốt.

⚠️ Bẫy sai số ước lượng: ước phần bù rủi ro thị trường và beta đều có sai số. Phần bù thực có thể khác giá trị lịch sử trung bình, và beta ước cũng lệch. Đừng tin con số tới chữ số lẻ; các thước đo này là công cụ so sánh tương đối, không phải chân lý tuyệt đối.

4.2. Đọc hình bốn thước đo

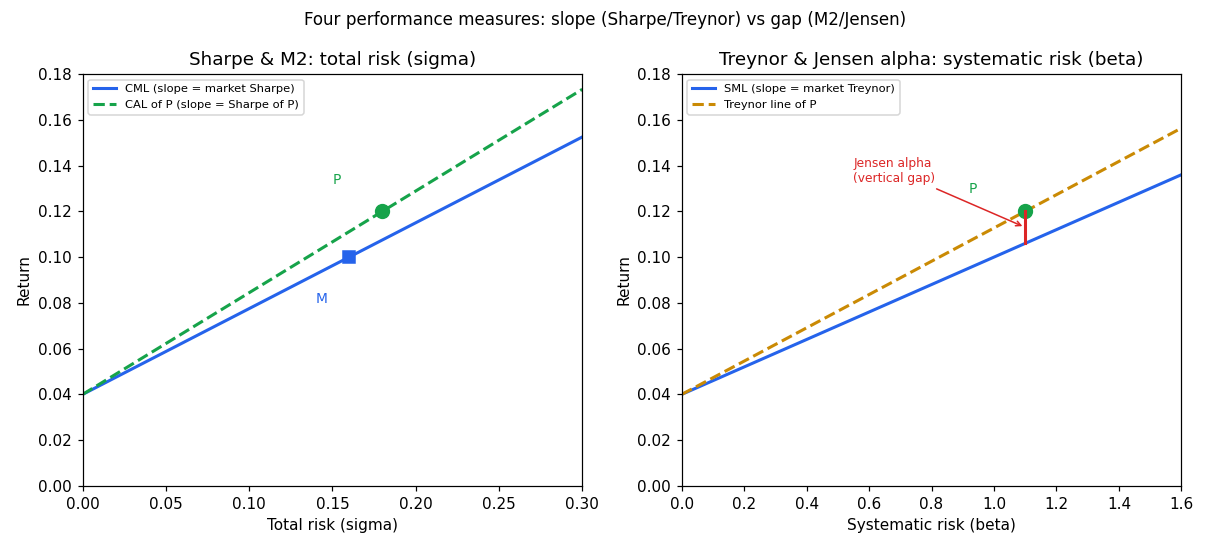

Đồ thị dưới đặt bài toán gì: vẽ hai bảng cạnh nhau cho cùng một danh mục P (ví dụ tự dựng) để thấy độ dốc và khoảng cách dọc của bốn thước đo.

- Giả định nền (ví dụ tự dựng):

- Danh mục P — lợi nhuận 12%, độ lệch chuẩn 18%, beta 1,1.

- Thị trường — lợi nhuận 10%, độ lệch chuẩn 16%, Rf 4%.

- Hai trục:

- Bảng trái — trục hoành là tổng rủi ro sigma, trục tung là lợi nhuận; cho Sharpe và M2.

- Bảng phải — trục hoành là beta, trục tung là lợi nhuận; cho Treynor và Jensen alpha.

- Cách đọc: bảng trái — đường CAL của P (đứt xanh lá) dốc hơn CML (xanh), nghĩa Sharpe của P lớn hơn Sharpe thị trường; điểm P nằm trên CML. Bảng phải — đường Treynor của P (đứt cam) dốc hơn SML (xanh); đoạn dọc đỏ từ SML lên tới P là Jensen alpha dương. Cả hai bảng đồng thuận: P thắng chuẩn.

Đọc hình:

- Bảng trái, đường xanh CML — độ dốc là Sharpe thị trường; đường đứt xanh lá CAL của P dốc hơn nên Sharpe P cao hơn.

- Bảng trái, điểm P trên CML — M2 của P dương (kéo về rủi ro thị trường vẫn vượt).

- Bảng phải, đường xanh SML — độ dốc là Treynor thị trường; đường đứt cam của P dốc hơn nên Treynor P cao hơn.

- Bảng phải, đoạn dọc đỏ — Jensen alpha, khoảng cách dọc từ SML tới điểm P; dương vì P trên SML.

💡 Kiểm chéo bằng số (ví dụ tự dựng): với P (12%, sigma 18%, beta 1,1) và thị trường (10%, sigma 16%, Rf 4%):

- Sharpe P

so với độ dốc CML — P cao hơn (ví dụ tự dựng). - Treynor P

so với Treynor thị trường — P cao hơn (ví dụ tự dựng). - Jensen alpha

— dương (ví dụ tự dựng). - M2 alpha

— dương (ví dụ tự dựng). - Số này nghĩa là gì: cả bốn thước đo đồng thuận danh mục P vượt chuẩn. Đó là tính chất chung khi danh mục đa dạng tốt; nếu chúng mâu thuẫn, nghi ngờ danh mục còn rủi ro phi hệ thống đáng kể (beta bỏ sót).

5. Liên hệ bức tranh gốc

- Bốn thước đo, hai trục rủi ro — Sharpe và M2 dùng tổng rủi ro (sigma), Treynor và Jensen dùng rủi ro hệ thống (beta); mỗi cặp đo cùng thứ, khác đơn vị (độ dốc so với phần trăm).

- Chọn trục theo độ đa dạng của danh mục — còn rủi ro phi hệ thống thì dùng tổng rủi ro; đa dạng tốt thì dùng beta. Đây là hệ quả trực tiếp của bài học file 02.

- Jensen alpha = alpha sau khử beta — chính là thước hiệu quả mà giao thức chống rò rỉ mức C yêu cầu: đo phần dư alpha sau khi khử tương quan với thị trường, không đo hiệu số thô.

- Vì sao quan trọng cho anh: đây là bộ thước đo trực tiếp dùng cho mọi backtest. Sharpe quen thuộc nhất; nhưng khi đánh giá một tín hiệu trong danh mục đa chiến lược đã hedge beta, Treynor và Jensen alpha mới là thước đúng. Việc bốn thước có thể mâu thuẫn là một tín hiệu chẩn đoán: mâu thuẫn nghĩa là rủi ro phi hệ thống còn lớn, danh mục chưa đa dạng đủ.

✅ Tự kiểm nhanh

- Sharpe ratio đo gì, mẫu số là gì? → Lợi nhuận vượt trội trên mỗi đơn vị tổng rủi ro; mẫu số là độ lệch chuẩn. (mục 2.1)

- Sharpe của P là độ dốc đường nào? → Đường CAL của P; so với độ dốc CML (Sharpe thị trường). (mục 2.1)

- P lợi nhuận 10% sigma 20%, Rf 5%, RM 11%, sigma_M 30% — M2 và M2 alpha? → Sharpe 0,25; M2 12,5%; M2 alpha 1,5%. (mục 2.2)

- Thước đo nào là lợi nhuận vượt trội trên mỗi đơn vị rủi ro hệ thống? → Treynor measure (mẫu số là beta). (mục 3.1)

- Jensen alpha tính thế nào? → Lợi nhuận danh mục trừ lợi nhuận CAPM yêu cầu cho cùng beta. (mục 3.2)

- Danh mục một nhà quản lý cô đặc nên dùng thước nào? → Sharpe và M2 (tổng rủi ro), vì còn rủi ro phi hệ thống. (mục 4.1)

- Quỹ đa quản lý đa dạng tốt nên dùng thước nào? → Treynor và Jensen alpha (rủi ro hệ thống beta). (mục 4.1)

- Bốn thước mâu thuẫn nói lên điều gì? → Danh mục còn rủi ro phi hệ thống đáng kể, beta chưa đại diện đủ rủi ro. (mục 4.2)