Appearance

🎯 CAPM và security market line — lợi nhuận công bằng theo beta

Anh ước một cổ phiếu sẽ sinh lời 12% năm tới. Đó là con số tốt hay tệ? Không thể biết nếu không có mốc so. Một cổ phiếu rủi ro hệ thống cao xứng đáng được kỳ vọng lợi nhuận cao hơn, nên 12% có thể là quá thấp với mã này mà lại quá cao với mã khác.

Vậy có một công thức nào biến rủi ro hệ thống (beta) thành đúng mức lợi nhuận công bằng mà cổ phiếu phải sinh không? Và nếu lợi nhuận dự báo lệch khỏi mức công bằng đó, ta kết luận cổ phiếu đắt hay rẻ?

File này dựng ba mảnh: công thức CAPM và bộ giả định của nó, cách tính lợi nhuận kỳ vọng từ CAPM, và cách dùng SML để bắt cổ phiếu bị định giá sai.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- CAPM — capital asset pricing model — mô hình định giá tài sản vốn.

- SML — security market line — đường thị trường chứng khoán: đồ thị của CAPM, trục hoành là beta.

- E(Ri) — expected/required return of asset i — lợi nhuận kỳ vọng (cũng là yêu cầu) của tài sản i.

- Rf — risk-free rate — lãi suất phi rủi ro.

- E(Rmkt) / Rm — expected market return — lợi nhuận kỳ vọng danh mục thị trường.

- beta_i — beta — rủi ro hệ thống chuẩn hóa của tài sản i.

- market risk premium — phần bù rủi ro thị trường: hiệu E(Rmkt) trừ Rf.

- required return — lợi nhuận yêu cầu: mức cân bằng nhà đầu tư đòi cho rủi ro hệ thống.

- expected return (forecast) — lợi nhuận kỳ vọng do phân tích gia dự báo cho tài sản.

1. Bức tranh tổng — từ rủi ro hệ thống tới giá đúng

1.1. Câu hỏi lõi

⚙️ Cơ chế: CAPM lấy kết luận từ file 02 (chỉ rủi ro hệ thống được trả công) và biến nó thành một công thức cho lợi nhuận kỳ vọng. Ba mảnh nối tiếp:

- CAPM và giả định — lợi nhuận kỳ vọng bằng Rf cộng phần bù rủi ro thị trường đã điều chỉnh theo beta. Mục 2.

- Tính lợi nhuận kỳ vọng — thay số vào công thức. Mục 3.

- Dùng SML bắt định giá sai — so lợi nhuận dự báo với lợi nhuận yêu cầu theo beta. Mục 4.

1.2. Cây bắc cầu CML so với SML

Hai đường rất dễ lẫn; nắm khác biệt là một câu quiz kinh điển:

- CML dùng tổng rủi ro (sigma) — chỉ danh mục hiệu quả nằm trên CML. File 01.

- SML dùng rủi ro hệ thống (beta) — mọi chứng khoán và danh mục được định giá đúng đều nằm trên SML. Mục 4.3.

- Cùng một thế giới CAPM — SML là biểu diễn đồ thị của CAPM cho từng tài sản riêng lẻ, không chỉ cho danh mục hiệu quả.

2. CAPM và bộ giả định

2.1. Công thức CAPM

⚙️ Cơ chế: CAPM khẳng định ở trạng thái cân bằng, lợi nhuận kỳ vọng của một tài sản rủi ro bằng lãi suất phi rủi ro cộng phần bù rủi ro thị trường đã nhân với beta của tài sản đó.

- Biến (trái sang phải):

- E(Ri) — expected return of asset i — lợi nhuận kỳ vọng của tài sản i; ở cân bằng cũng chính là lợi nhuận yêu cầu.

- Rf — risk-free rate — lãi suất phi rủi ro, mức nền cho rủi ro 0.

- beta_i — beta — rủi ro hệ thống chuẩn hóa của tài sản i.

- E(Rmkt) − Rf — market risk premium — phần bù rủi ro thị trường, mức thưởng cho một đơn vị beta.

Công thức này nói gì: bắt đầu từ lãi suất phi rủi ro, rồi cộng thêm phần thưởng cho rủi ro hệ thống. Phần thưởng đó là phần bù rủi ro thị trường nhân beta: beta lớn hơn 1 thì lợi nhuận yêu cầu cao hơn thị trường, beta nhỏ hơn 1 thì thấp hơn. Lưu ý chỉ có beta vào công thức — tổng rủi ro (độ lệch chuẩn) không xuất hiện, đúng tinh thần chỉ rủi ro hệ thống được trả công.

2.2. Bảy giả định của CAPM

🔍 Cách nhận diện: CAPM đứng trên bảy giả định, hay bị hỏi trong quiz dưới dạng "giả định nào không phải của CAPM".

- Risk aversion — ngại rủi ro: muốn chịu rủi ro cao hơn thì đòi lợi nhuận kỳ vọng cao hơn.

- Utility maximizing — tối đa lợi ích: chọn tổ hợp rủi ro-lợi nhuận tối đa lợi ích kỳ vọng của riêng mình.

- Frictionless markets — thị trường không ma sát: không thuế, không phí giao dịch, không rào cản.

- One-period horizon — chân trời một kỳ: mọi nhà đầu tư có cùng một khoảng thời gian đầu tư.

- Homogeneous expectations — kỳ vọng đồng nhất: ai cũng ước cùng bộ lợi nhuận, độ lệch chuẩn, tương quan.

- Divisible assets — tài sản chia nhỏ vô hạn: mua được phần lẻ bất kỳ.

- Competitive markets — thị trường cạnh tranh: nhà đầu tư nhận giá thị trường, không ai một mình lay được giá.

2.3. SML là hình vẽ của CAPM

💡 Ý nghĩa: security market line / SML (đường thị trường chứng khoán) là biểu diễn đồ thị của CAPM, vẽ lợi nhuận kỳ vọng theo beta cho bất kỳ chứng khoán nào. Phương trình của SML chính là phương trình CAPM — chúng là một thứ, chỉ khác là SML là cái nhìn hình học.

3. Tính lợi nhuận kỳ vọng bằng CAPM

🔍 Ví dụ Schweser: lợi nhuận kỳ vọng thị trường 8%, lãi suất phi rủi ro 2%, beta cổ phiếu A là 1,2.

- Lợi nhuận yêu cầu của A: 9,2% (Schweser answer key).

- Số này nghĩa là gì: vì beta của A lớn hơn 1, lợi nhuận yêu cầu 9,2% cao hơn lợi nhuận thị trường 8% — A khuếch đại rủi ro hệ thống nên phải được trả công nhiều hơn. Đây là lợi nhuận tối thiểu nhà đầu tư đòi để xứng với rủi ro hệ thống của A.

⚠️ Bẫy dấu phần bù: phần bù rủi ro thị trường là hiệu E(Rmkt) trừ Rf, không phải chỉ E(Rmkt). Quên trừ Rf trong ngoặc làm sai toàn bộ kết quả. Với A: hiệu là 6%, nhân 1,2 ra 7,2%, cộng Rf 2% mới ra 9,2%.

4. Dùng SML bắt định giá sai

4.1. Lợi nhuận yêu cầu so với lợi nhuận dự báo

⚙️ Cơ chế: ở cân bằng, lợi nhuận kỳ vọng và lợi nhuận yêu cầu của một chứng khoán bằng nhau, nên dùng CAPM để tính lợi nhuận yêu cầu (mức công bằng theo beta). Phân tích gia so dự báo riêng của mình với mức công bằng đó:

- Dự báo cao hơn yêu cầu — cổ phiếu đang rẻ (undervalued), nên mua; nó vẽ trên SML.

- Dự báo thấp hơn yêu cầu — cổ phiếu đang đắt (overvalued), nên bán khống; nó vẽ dưới SML.

- Dự báo bằng yêu cầu — định giá đúng (properly valued); nó nằm trên đường SML.

🔍 Mẹo nhớ của Professor's Note: nếu lợi nhuận dự báo vẽ "trên" (over) SML thì cổ phiếu "rẻ" (under-valued); nếu vẽ "dưới" (under) SML thì cổ phiếu "đắt" (over-valued). Hai chữ over/under đảo nhau giữa vị trí và định giá.

4.2. Ví dụ định giá sai

🔍 Ví dụ Schweser: lãi suất phi rủi ro 7%, lợi nhuận thị trường 15%. Ba cổ phiếu với lợi nhuận dự báo và beta cho trước.

- Cổ phiếu A — dự báo 12%, lợi nhuận yêu cầu 15% (beta 1,0):

; dự báo 12% thấp hơn nên A đắt, vẽ dưới SML, chiến lược bán khống (Schweser answer key).

- Cổ phiếu B — dự báo 17,5%, lợi nhuận yêu cầu 13,4% (beta 0,8):

; dự báo 17,5% cao hơn nên B rẻ, vẽ trên SML, chiến lược mua (Schweser answer key).

- Cổ phiếu C — dự báo 16,6%, lợi nhuận yêu cầu 16,6% (beta 1,2):

; dự báo bằng yêu cầu nên C định giá đúng, nằm trên SML, có thể mua, bán, hoặc bỏ qua (Schweser answer key).

- Số này nghĩa là gì: mọi cổ phiếu lẽ ra phải nằm trên SML; mã lệch khỏi SML là mã bị định giá sai. Khoảng cách dọc từ điểm tới SML chính là alpha kỳ vọng — phần lợi nhuận dôi ra hay thiếu hụt so với mức công bằng.

4.3. So sánh CML và SML

⚠️ Bẫy lẫn CML với SML: đây là khác biệt cốt lõi hay bị nhầm.

- CML — trục hoành là tổng rủi ro (sigma) — chỉ danh mục hiệu quả mới nằm trên CML; danh mục kém đa dạng nằm trong biên hiệu quả.

- SML — trục hoành là rủi ro hệ thống (beta) — mọi chứng khoán và danh mục được định giá đúng (dù đa dạng tốt hay không) đều nằm trên SML, vì CAPM nói lợi nhuận chỉ phụ thuộc beta.

- Một mã beta thấp chưa chắc tổng rủi ro thấp — như cổ phiếu sinh học: beta thấp (đóng góp ít vào rủi ro danh mục) nhưng tổng rủi ro khi nắm riêng rất cao.

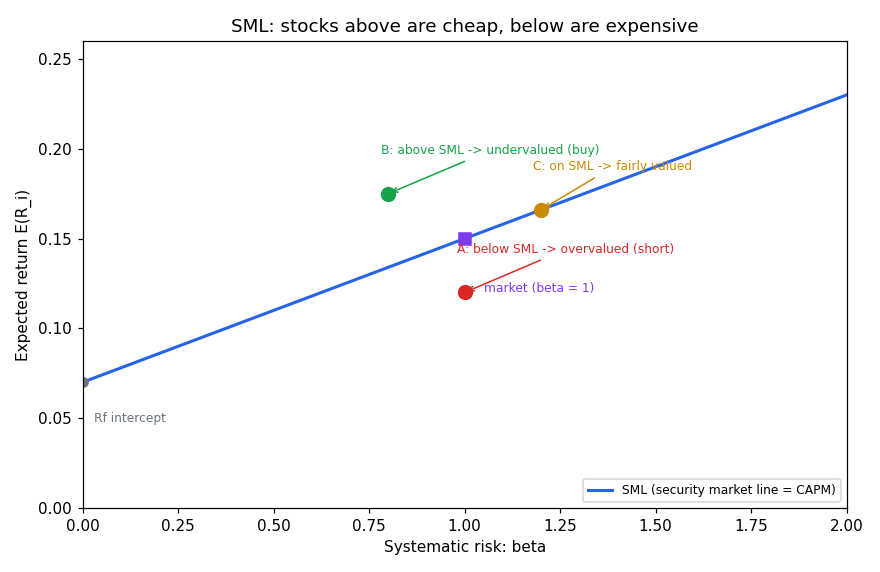

Đồ thị dưới đặt bài toán gì: vẽ SML (lợi nhuận theo beta) với ví dụ Schweser Rf 7%, Rm 15%, đặt ba cổ phiếu A, B, C để thấy mã nào trên, dưới, đúng đường.

- Giả định nền:

- Thế giới CAPM — mọi mã định giá đúng nằm trên SML.

- Rf 7%, Rm 15% — cho điểm chặn 7% tại beta 0 và điểm thị trường 15% tại beta 1.

- Hai trục:

- Trục hoành — rủi ro hệ thống beta.

- Trục tung — lợi nhuận kỳ vọng E(Ri).

- Cách đọc: đường SML dốc lên vì beta cao đòi lợi nhuận cao. A nằm dưới đường (đắt), B trên đường (rẻ), C trên đường thẳng (đúng giá). Khoảng cách dọc từ một điểm tới SML là alpha của mã đó. Đường thẳng vì CAPM tuyến tính theo beta; điểm thị trường ở beta 1 luôn nằm trên SML.

Đọc hình:

- Đường xanh — SML, cũng chính là CAPM; mọi mã đúng giá nằm trên đây.

- Điểm tím vuông — danh mục thị trường tại beta 1, lợi nhuận 15%.

- Điểm đỏ A — dưới SML, lợi nhuận dự báo thấp hơn yêu cầu, đắt, nên bán khống.

- Điểm xanh lá B — trên SML, dự báo cao hơn yêu cầu, rẻ, nên mua.

- Điểm cam C — đúng trên đường, định giá công bằng.

5. Liên hệ bức tranh gốc

- CAPM = công thức cuối của chuỗi rủi ro tới lợi nhuận — lấy beta (file 02) nhân phần bù rủi ro thị trường cộng Rf ra lợi nhuận công bằng; tổng rủi ro không vào công thức.

- SML là hình vẽ của CAPM — khác CML ở trục hoành (beta thay vì sigma) và ở chỗ mọi tài sản, dù đa dạng hay không, đều nằm trên SML khi định giá đúng.

- Lệch khỏi SML = alpha = tín hiệu mua-bán — đây là cầu nối thẳng sang săn alpha: khoảng cách dọc tới SML là lợi nhuận dôi ra so với mức công bằng theo beta.

- Vì sao quan trọng cho anh: CAPM cho ta baseline lợi nhuận sau khi khử beta. Một chiến lược chỉ thật sự có kỹ năng khi lợi nhuận của nó vượt mức CAPM yêu cầu cho cùng beta; phần vượt đó là alpha, đúng thước đo ở giao thức chống rò rỉ mức C. Lưu ý cảnh báo cuối nguồn: ước phần bù rủi ro thị trường và beta đều có sai số, nên đừng tin con số CAPM tới chữ số lẻ.

✅ Tự kiểm nhanh

- Công thức CAPM ra lợi nhuận kỳ vọng thế nào? → Rf cộng beta nhân phần bù rủi ro thị trường (E(Rmkt) trừ Rf). (mục 2.1)

- Giả định nào sau đây không phải của CAPM: ngại rủi ro, có thuế, kỳ vọng đồng nhất? → "Có thuế" sai; CAPM giả định thị trường không ma sát (không thuế, không phí). (mục 2.2)

- Beta 1,2, Rf 2%, Rm 8% — lợi nhuận kỳ vọng? → 2% cộng 1,2 nhân 6% bằng 9,2%. (mục 3)

- Beta 0,7, Rf 7%, Rm 14% — lợi nhuận yêu cầu? → 7% cộng 0,7 nhân 7% bằng 11,9%. (mục 4.2)

- Cổ phiếu vẽ trên SML là đắt hay rẻ? → Rẻ (undervalued), nên mua; dự báo cao hơn mức công bằng. (mục 4.1)

- CML và SML khác nhau ở trục hoành thế nào? → CML dùng tổng rủi ro sigma, SML dùng rủi ro hệ thống beta. (mục 4.3)

- Vì sao mọi tài sản đều nằm trên SML mà không phải CML? → CAPM nói lợi nhuận chỉ phụ thuộc beta; CML chỉ chứa danh mục hiệu quả theo tổng rủi ro. (mục 4.3)