Appearance

⚖️ Systematic risk và beta — rủi ro hệ thống và độ nhạy thị trường

Một cổ phiếu công nghệ sinh học chỉ có một loại thuốc đang thử nghiệm: thuốc qua được thì giá bay lên, thuốc bị bác thì giá về gần 0. Độ lệch chuẩn lợi nhuận của nó cực cao. Một hãng máy công cụ lâu đời thì lợi nhuận ổn định hơn nhiều.

Theo trực giác, cổ phiếu sinh học rủi ro hơn nên phải sinh lời kỳ vọng cao hơn. Nhưng lý thuyết thị trường vốn lại nói điều ngược lại: hãng máy công cụ có thể có lợi nhuận kỳ vọng cao hơn. Vì sao thị trường lại trả công cho cái nhìn-có-vẻ-ít-rủi-ro hơn?

File này dựng ba mảnh: tách tổng rủi ro thành phần hệ thống và phi hệ thống (và vì sao chỉ phần hệ thống được trả công), các return generating model dùng để ước lợi nhuận, và cách tính beta đo phần rủi ro hệ thống đó.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- systematic risk — rủi ro hệ thống: phần không xóa được bằng đa dạng hóa (còn gọi rủi ro thị trường, rủi ro không phân tán được).

- nonsystematic risk — rủi ro phi hệ thống: phần xóa được bằng đa dạng hóa (còn gọi rủi ro riêng của hãng, rủi ro phân tán được).

- beta_i — beta of asset i — độ nhạy lợi nhuận tài sản i theo thị trường.

- Cov(i,m) — covariance — hiệp phương sai lợi nhuận tài sản i với thị trường.

- rho(i,m) — correlation — hệ số tương quan lợi nhuận tài sản i với thị trường.

- sigma_i — standard deviation of asset i — độ lệch chuẩn lợi nhuận tài sản i.

- sigma_m — standard deviation of market — độ lệch chuẩn lợi nhuận thị trường.

- Ri — return of asset i — lợi nhuận tài sản i.

- Rm — market return — lợi nhuận thị trường.

- alpha_i — intercept — hệ số chặn của market model.

- e_i — abnormal return / residual — lợi nhuận bất thường, phần lệch khỏi lợi nhuận kỳ vọng.

- SCL — security characteristic line — đường đặc trưng chứng khoán: hồi quy lợi nhuận tài sản theo thị trường.

- factor loading — hệ số tải nhân tố: độ nhạy của lợi nhuận theo một nhân tố, chính là beta của nhân tố đó.

1. Bức tranh tổng — vì sao chỉ một loại rủi ro được trả công

1.1. Câu hỏi lõi

⚙️ Cơ chế: tổng rủi ro của một tài sản (đo bằng độ lệch chuẩn) tách được thành hai phần cộng nhau, và thị trường chỉ trả công cho một phần:

- Tách rủi ro — tổng rủi ro bằng rủi ro hệ thống cộng rủi ro phi hệ thống. Mục 2.

- Return generating model — phương trình ước lợi nhuận theo độ nhạy với các nhân tố. Mục 3.

- Beta đo phần hệ thống — chuẩn hóa hiệp phương sai với thị trường thành một con số độ nhạy. Mục 4.

1.2. Cây bắc cầu

- Đa dạng hóa xóa phần phi hệ thống miễn phí — nên nhà đầu tư không được trả công cho phần xóa được không tốn gì. Mục 2.2.

- Phần còn lại là rủi ro hệ thống — đo bằng đóng góp của tài sản vào rủi ro của danh mục đã đa dạng tốt. Mục 2.3.

- Beta là thước đo chuẩn hóa của phần đó — bằng độ dốc đường hồi quy lợi nhuận tài sản theo thị trường. Mục 4.

2. Tách rủi ro hệ thống và phi hệ thống

2.1. Công thức tách

⚙️ Cơ chế: khi đa dạng hóa qua các tài sản không tương quan hoàn hảo, rủi ro danh mục nhỏ hơn bình quân gia quyền rủi ro từng mã. Phần bị xóa đi là rủi ro phi hệ thống; phần còn lại không xóa được là rủi ro hệ thống.

- Biến (trái sang phải):

- tổng rủi ro — total risk — đo bằng độ lệch chuẩn lợi nhuận.

- rủi ro hệ thống — systematic risk — phần do nhân tố chung (tăng trưởng GDP, lãi suất) tác động lên mọi tài sản; không xóa được.

- rủi ro phi hệ thống — nonsystematic risk — phần do yếu tố riêng của hãng; xóa được bằng đa dạng hóa.

Công thức này nói gì: mọi rủi ro của một tài sản rơi vào đúng một trong hai giỏ. Giỏ phi hệ thống biến mất khi gộp nhiều mã; giỏ hệ thống bám trụ dù danh mục lớn cỡ nào.

2.2. Vì sao phần phi hệ thống không được trả công

🔍 Cách nhận diện qua số mã: nghiên cứu cho thấy chỉ cần khoảng 12 tới 18 mã (một nghiên cứu khác nói 30) là đã đạt 90% mức đa dạng hóa tối đa. Quá ngưỡng đó, độ lệch chuẩn danh mục gần như không giảm nữa — phần còn lại là rủi ro hệ thống.

💡 Ý nghĩa: một giả định của mô hình là đa dạng hóa gần như miễn phí (một quỹ chỉ số không phí giao dịch gánh chi phí rất thấp). Nhà đầu tư sẽ không được đền bù cho rủi ro mà họ có thể tự xóa với chi phí gần 0. Ai cố ôm rủi ro phi hệ thống để đòi lợi nhuận cao hơn thì không được thị trường công nhận.

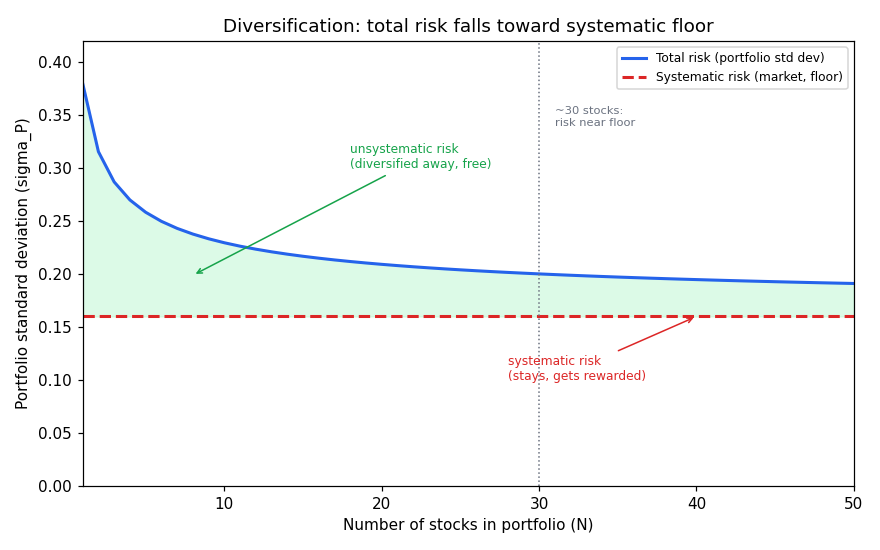

Đồ thị dưới đặt bài toán gì: vẽ độ lệch chuẩn danh mục giảm dần khi tăng số mã, hội tụ về một sàn là rủi ro hệ thống; phần giữa đường và sàn là rủi ro phi hệ thống bị xóa.

- Giả định nền:

- Các mã không tương quan hoàn hảo — nên gộp lại thì rủi ro riêng triệt tiêu lẫn nhau.

- Đa dạng hóa gần như miễn phí — nên phần xóa được không được trả công.

- Hai trục:

- Trục hoành — số mã trong danh mục (N).

- Trục tung — độ lệch chuẩn danh mục sigma_P.

- Cách đọc: đường rơi nhanh lúc đầu rồi phẳng dần, hội tụ về đường sàn đỏ (rủi ro hệ thống). Khoảng cách thu hẹp dần giữa đường và sàn chính là rủi ro phi hệ thống đang bị xóa. Đường giảm với tốc độ chậm dần (decreasing rate) vì mỗi mã thêm vào càng về sau càng ít đóng góp đa dạng hóa mới.

Đọc hình:

- Đường xanh — tổng rủi ro danh mục, giảm dần khi thêm mã.

- Đường đỏ đứt — sàn rủi ro hệ thống, không xóa được dù thêm bao nhiêu mã.

- Vùng xanh lá — rủi ro phi hệ thống, phần bị đa dạng hóa xóa miễn phí.

- Vạch dọc xám tại N = 30 — quanh đây rủi ro đã sát sàn, thêm mã gần như vô ích.

2.3. Vì sao cổ phiếu rủi ro nhất chưa chắc lợi nhuận cao nhất

⚠️ Bẫy nhầm tổng rủi ro với rủi ro được trả công: quay lại cổ phiếu sinh học ở đầu file.

- Tổng rủi ro cao — độ lệch chuẩn lớn vì kết quả thử thuốc rất bất định.

- Rủi ro hệ thống thấp — kết quả thử thuốc gần như không liên quan tới tăng trưởng kinh tế chung; phần lớn rủi ro là riêng của hãng (phi hệ thống).

- Lợi nhuận cân bằng thấp — vì thị trường chỉ trả công cho rủi ro hệ thống, mà phần đó của cổ phiếu sinh học lại nhỏ.

So lại, hãng máy công cụ tổng rủi ro thấp hơn nhưng nhạy hơn với nhân tố thị trường (như tăng trưởng GDP), nên rủi ro hệ thống cao hơn, lợi nhuận cân bằng yêu cầu cao hơn. Đây là kết luận trái trực giác cốt lõi: đo rủi ro được trả công bằng rủi ro hệ thống, không bằng độ lệch chuẩn tổng.

3. Return generating model — mô hình sinh lợi nhuận

3.1. Dạng đa nhân tố

⚙️ Cơ chế: return generating model (mô hình sinh lợi nhuận) ước lợi nhuận kỳ vọng của một tài sản theo độ nhạy của nó với các nhân tố. Nhân tố chia ba nhóm: vĩ mô (GDP, lạm phát), cơ bản (lợi nhuận, quy mô hãng), và thống kê (không có cơ sở lý thuyết, dễ là kết quả khai thác dữ liệu).

- Biến (trái sang phải):

- E(Ri) − Rf — lợi nhuận vượt trội kỳ vọng của tài sản i trên lãi suất phi rủi ro.

- beta_i1 ... beta_ik — factor loadings — hệ số tải nhân tố, độ nhạy của tài sản i với từng nhân tố.

- E(F1) ... E(Fk) — giá trị kỳ vọng của từng nhân tố trong kỳ.

Công thức này nói gì: lợi nhuận vượt trội kỳ vọng là tổng của từng độ nhạy nhân tố nhân giá trị kỳ vọng của nhân tố đó. Nhân tố đầu thường là lợi nhuận vượt trội của thị trường. Mô hình Fama-French dùng ba nhân tố (quy mô hãng, tỷ số giá sổ sách trên giá thị trường, lợi nhuận vượt trội thị trường); Carhart thêm nhân tố động lượng giá thứ tư.

⚠️ Bẫy nhân tố thống kê: nhân tố thống kê không dựa trên lý thuyết tài chính, dễ chỉ phản ánh quan hệ của riêng một khoảng thời gian do khai thác dữ liệu lặp lại. Vì vậy phân tích gia chuộng nhân tố vĩ mô và cơ bản hơn — đây là một câu hay hỏi trong quiz.

3.2. Market model — mô hình thị trường

⚙️ Cơ chế: dạng đơn giản nhất là single-factor model với nhân tố duy nhất là lợi nhuận thị trường. Dạng rút gọn của nó là market model (mô hình thị trường), dùng để ước beta của một tài sản và ước lợi nhuận bất thường của nó.

- Biến (trái sang phải):

- Ri — return of asset i — lợi nhuận thực tế của tài sản i.

- alpha_i — intercept — hệ số chặn, ước từ dữ liệu lịch sử.

- beta_i — beta — độ dốc, đo độ nhạy lợi nhuận tài sản i theo lợi nhuận thị trường.

- Rm — market return — lợi nhuận danh mục thị trường (chỉ số thị trường).

- e_i — abnormal return / residual — lợi nhuận bất thường trong kỳ, phần lệch khỏi lợi nhuận kỳ vọng.

Công thức này nói gì: lợi nhuận một tài sản bằng một phần cố định (alpha), cộng phần đi theo thị trường (beta nhân Rm), cộng phần nhiễu riêng trong kỳ (e). Lợi nhuận kỳ vọng là

4. Beta — đo và diễn giải

4.1. Hai cách tính beta

⚙️ Cơ chế: beta là thước đo chuẩn hóa của hiệp phương sai giữa lợi nhuận tài sản và lợi nhuận thị trường. Có hai cách tính, dùng cái nào tùy dữ liệu cho sẵn.

- Biến (trái sang phải):

- Cov(Ri, Rm) — covariance — hiệp phương sai lợi nhuận tài sản i với thị trường.

- sigma_m^2 — market variance — phương sai lợi nhuận thị trường (bình phương độ lệch chuẩn thị trường).

- rho(i,m) — correlation — hệ số tương quan lợi nhuận tài sản i với thị trường.

- sigma_i — độ lệch chuẩn lợi nhuận tài sản i.

- sigma_m — độ lệch chuẩn lợi nhuận thị trường.

Công thức này nói gì: dạng trái lấy hiệp phương sai chia phương sai thị trường — chuẩn hóa độ cùng-biến-động về đơn vị "lần thị trường". Dạng phải tách hiệp phương sai thành tương quan nhân tích hai độ lệch chuẩn, rồi rút gọn còn tương quan nhân tỷ số độ lệch chuẩn. Beta thị trường luôn bằng 1; beta 0 nghĩa là lợi nhuận tài sản không tương quan với thị trường.

🔍 Ví dụ Schweser: độ lệch chuẩn thị trường 20%.

- Câu 1 — tài sản A có sigma 30%, tương quan với thị trường 0,8: dùng dạng phải.

(Schweser answer key).

- Câu 2 — hiệp phương sai của A với thị trường là 0,048: dùng dạng trái.

(Schweser answer key).

- Số này nghĩa là gì: beta 1,2 nghĩa là khi thị trường biến động 1%, lợi nhuận A có xu hướng biến động 1,2% cùng chiều — A nhạy hơn thị trường 20%. Hai cách tính cho cùng kết quả, đúng như Professor's Note nhắc phải thạo cả hai.

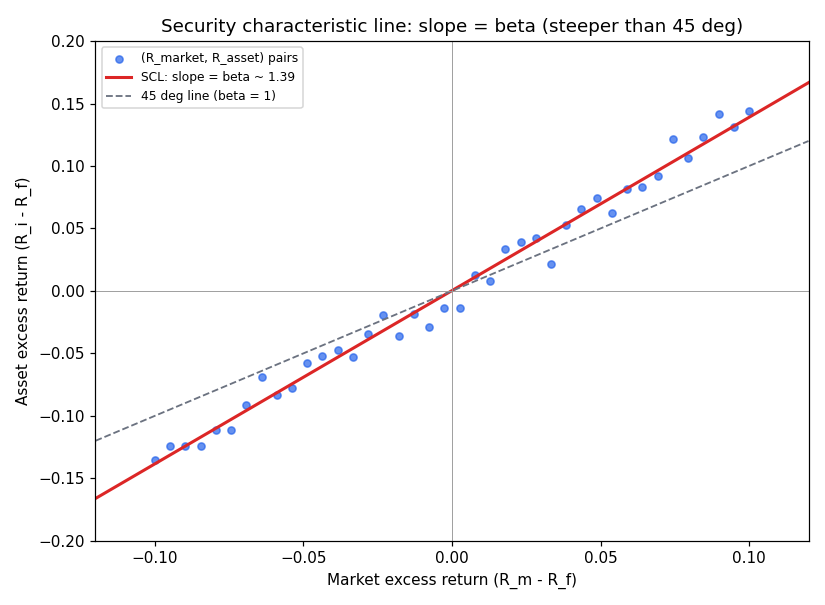

4.2. Beta là độ dốc đường security characteristic line

⚙️ Cơ chế: trong thực hành, ước beta bằng cách hồi quy lợi nhuận vượt trội của tài sản (biến phụ thuộc) theo lợi nhuận vượt trội của thị trường (biến độc lập). Đường bình phương tối thiểu đó gọi là security characteristic line / SCL (đường đặc trưng chứng khoán), và độ dốc của nó là beta.

- Biến: giống mục 4.1; điểm nhấn là độ dốc đường hồi quy bằng đúng công thức beta đã nêu.

Công thức này nói gì: beta không phải con số bí ẩn — nó là độ dốc của đường thẳng khớp tốt nhất đám điểm (lợi nhuận thị trường, lợi nhuận tài sản). Đường dốc hơn 45 độ thì beta lớn hơn 1.

🔍 Cách nhận diện trên đồ thị: đường dốc hơn 45 độ nghĩa là độ dốc lớn hơn 1, beta lớn hơn 1 — lợi nhuận tài sản phản ứng mạnh hơn thị trường với các nhân tố rủi ro hệ thống. Thị trường có beta đúng bằng 1 (đường 45 độ).

Đồ thị dưới đặt bài toán gì: vẽ đám điểm (lợi nhuận vượt trội thị trường, lợi nhuận vượt trội tài sản) và đường hồi quy SCL, so với đường 45 độ (beta bằng 1).

- Giả định nền:

- Quan hệ tuyến tính — lợi nhuận tài sản đi theo thị trường cộng nhiễu riêng.

- Đường khớp bình phương tối thiểu — tối thiểu tổng bình phương khoảng cách điểm tới đường.

- Hai trục:

- Trục hoành — lợi nhuận vượt trội thị trường (Rm trừ Rf).

- Trục tung — lợi nhuận vượt trội tài sản (Ri trừ Rf).

- Cách đọc: độ dốc đường đỏ là beta. Ở đây đường dốc hơn đường 45 độ xám, beta khoảng 1,4 — tài sản khuếch đại biến động thị trường. Hệ số chặn nhỏ trên 0 là alpha.

Đọc hình:

- Chấm xanh — các cặp lợi nhuận thị trường và lợi nhuận tài sản theo thời gian.

- Đường đỏ — SCL, đường hồi quy khớp tốt nhất; độ dốc là beta.

- Đường xám đứt — đường 45 độ, mốc beta bằng 1; SCL dốc hơn nên beta lớn hơn 1.

- Giá trị rút ra — beta đo lực khuếch đại biến động thị trường, không đo tổng rủi ro; một tài sản beta cao kéo nhiều rủi ro hệ thống vào danh mục.

5. Liên hệ bức tranh gốc

- Tổng rủi ro tách hai phần, chỉ một phần được trả công — phi hệ thống xóa được miễn phí nên không có phần bù; hệ thống bám trụ nên được đền bù. Đây là kết luận trung tâm dẫn thẳng tới CAPM ở file 03.

- Beta là cầu nối từ rủi ro hệ thống sang lợi nhuận — chuẩn hóa hiệp phương sai với thị trường thành một con số; CAPM sẽ nhân beta với phần bù rủi ro thị trường để ra lợi nhuận yêu cầu.

- Market model là phiên bản đơn giản nhất — một nhân tố (thị trường), cho ra beta bằng độ dốc hồi quy và phần dư e là lợi nhuận bất thường.

- Vì sao quan trọng cho anh: beta chính là một hệ số hồi quy (slope của OLS) — quen thuộc từ ML. Việc tách rủi ro hệ thống khỏi phi hệ thống là nền lý thuyết cho thao tác khử beta khi đo alpha của một chiến lược: chỉ phần lợi nhuận không giải thích được bằng beta mới là kỹ năng thật.

✅ Tự kiểm nhanh

- Tổng rủi ro bằng gì cộng gì? → Rủi ro hệ thống cộng rủi ro phi hệ thống. (mục 2.1)

- Vì sao rủi ro phi hệ thống không được trả công? → Đa dạng hóa xóa nó gần như miễn phí, nhà đầu tư không được đền bù cho rủi ro tự xóa được. (mục 2.2)

- Khi tăng số mã, rủi ro hệ thống của danh mục thay đổi ra sao? → Có thể tăng hoặc giảm tùy beta mã thêm vào; chỉ phần phi hệ thống chắc chắn giảm với tốc độ chậm dần. (mục 2.2)

- Cổ phiếu sinh học tổng rủi ro cao mà lợi nhuận cân bằng thấp vì sao? → Phần lớn rủi ro là phi hệ thống (riêng hãng), rủi ro hệ thống nhỏ nên thị trường trả công ít. (mục 2.3)

- Mô hình sinh lợi nhuận ít dựa vào loại nhân tố nào nhất? → Nhân tố thống kê, vì không có cơ sở lý thuyết, dễ là khai thác dữ liệu. (mục 3.1)

- Beta tính hai cách thế nào? → Hiệp phương sai chia phương sai thị trường, hoặc tương quan nhân tỷ số độ lệch chuẩn. (mục 4.1)

- Hiệp phương sai 0,005, độ lệch chuẩn thị trường 0,05 — beta? → 0,005 chia 0,0025 bằng 2,0. (mục 4.1)

- Beta là gì trên đồ thị SCL? → Độ dốc đường hồi quy lợi nhuận tài sản theo thị trường. (mục 4.2)