Appearance

📊 Capital allocation line và capital market line — đường phân bổ vốn

Anh có một danh mục cổ phiếu rủi ro và một khoản tiền gửi tín phiếu kho bạc gần như không rủi ro. Anh chia tiền giữa hai bên theo tỷ lệ tùy ý, mỗi tỷ lệ cho ra một cặp rủi ro-lợi nhuận khác nhau.

Vẽ mọi cặp đó lên đồ thị thì ra hình gì? Một đường cong, một đám mây, hay một đường thẳng? Và nếu mọi nhà đầu tư trên thị trường đều tính toán giống nhau, họ có chọn chung một danh mục rủi ro không?

File này dựng ba thứ: hình dạng đường khi trộn tài sản phi rủi ro với danh mục rủi ro (CAL), trường hợp đặc biệt khi danh mục rủi ro là danh mục thị trường (CML), và cách vay-cho vay đẩy nhà đầu tư dọc đường đó.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- Rf — risk-free rate — lãi suất phi rủi ro: lợi nhuận tài sản không rủi ro, độ lệch chuẩn bằng 0, tương quan với danh mục rủi ro bằng 0.

- E(Rp) — expected portfolio return — lợi nhuận kỳ vọng của danh mục pha trộn.

- sigma_P — portfolio standard deviation — độ lệch chuẩn danh mục, đo tổng rủi ro.

- E(Rm) — expected market return — lợi nhuận kỳ vọng danh mục thị trường.

- sigma_M — market standard deviation — độ lệch chuẩn danh mục thị trường.

- wA — weight in risky portfolio — tỷ trọng tiền đặt vào danh mục rủi ro.

- wB — weight in risk-free asset — tỷ trọng đặt vào tài sản phi rủi ro, bằng một trừ wA.

- CAL — capital allocation line — đường phân bổ vốn.

- CML — capital market line — đường thị trường vốn.

- homogeneous expectations — kỳ vọng đồng nhất: mọi nhà đầu tư ước cùng một bộ lợi nhuận, độ lệch chuẩn và tương quan.

1. Bức tranh tổng — từ một đường thẳng tới danh mục chung của cả thị trường

1.1. Câu hỏi lõi

⚙️ Cơ chế: trộn tài sản phi rủi ro với danh mục rủi ro luôn cho ra một đường thẳng trên đồ thị rủi ro-lợi nhuận, vì tài sản phi rủi ro có độ lệch chuẩn 0 và tương quan 0 nên không thêm cong vào công thức rủi ro. Cụm này đi từ đường thẳng đó tới kết luận cả thị trường giữ chung một danh mục:

- CAL — đường cho một danh mục rủi ro bất kỳ — mỗi danh mục rủi ro sinh một đường. Mục 2.

- CML — đường khi ai cũng chọn cùng một danh mục — dưới giả định kỳ vọng đồng nhất, danh mục rủi ro tối ưu là danh mục thị trường. Mục 3.

- Vay và cho vay — đi xa hơn danh mục thị trường — vay ở lãi suất phi rủi ro để mua thêm danh mục thị trường. Mục 4.

1.2. Cây bắc cầu giữa CAL và CML

- CAL chung cho mọi danh mục rủi ro — mỗi nhà đầu tư có kỳ vọng riêng thì có CAL riêng, danh mục rủi ro tối ưu riêng. Mục 2.

- Kỳ vọng đồng nhất ép về một CAL duy nhất — nếu mọi người ước giống nhau, ai cũng tiếp tuyến đúng một điểm trên biên hiệu quả. Mục 3.1.

- CAL duy nhất đó tên là CML — danh mục tiếp tuyến chung phải là danh mục thị trường. Mục 3.2.

2. Capital allocation line — đường phân bổ vốn

2.1. Vì sao trộn ra đường thẳng

⚙️ Cơ chế: khi một trong hai tài sản là phi rủi ro, công thức rủi ro danh mục từ phần trước rút gọn rất gọn. Lợi nhuận vẫn là bình quân gia quyền, nhưng độ lệch chuẩn chỉ còn tỷ trọng của phần rủi ro nhân độ lệch chuẩn của riêng nó.

- Biến (trái sang phải):

- wA — weight in risky portfolio — tỷ trọng đặt vào danh mục rủi ro.

- E(R rủi ro) — lợi nhuận kỳ vọng của danh mục rủi ro.

- Rf — risk-free rate — lãi suất phi rủi ro.

- sigma rủi ro — độ lệch chuẩn của danh mục rủi ro.

Công thức này nói gì: lợi nhuận là trung bình có trọng số của hai bên; còn độ lệch chuẩn mất hết các số hạng hiệp phương sai (vì tài sản phi rủi ro có sigma 0 và tương quan 0), chỉ còn tỷ trọng phần rủi ro nhân sigma của nó. Hai phương trình tuyến tính theo wA, nên khử wA đi sẽ ra một đường thẳng giữa E(Rp) và sigma_P — đó chính là CAL.

🔍 Ví dụ Schweser: đặt 60% vào tài sản rủi ro (lợi nhuận 10%, độ lệch chuẩn 8%) và 40% vào tài sản phi rủi ro (5%).

- Lợi nhuận kỳ vọng:

(Schweser answer key). - Độ lệch chuẩn:

(Schweser answer key). - Số này nghĩa là gì: giữ 40% tiền ở tài sản an toàn kéo cả lợi nhuận lẫn rủi ro xuống theo cùng tỷ lệ tuyến tính; danh mục này nằm trên đoạn thẳng nối Rf với điểm danh mục rủi ro.

2.2. Mỗi nhà đầu tư một CAL khi kỳ vọng khác nhau

🔍 Cách nhận diện: với một mức Rf cho trước, mỗi danh mục rủi ro (A, B, C...) sinh một đường CAL riêng đi từ Rf qua điểm của nó. Nhà đầu tư chọn CAL nào cho tập danh mục ưa thích nhất.

- CAL tốt nhất — đường có độ dốc cao nhất chạm được, vì cùng một mức rủi ro nó cho lợi nhuận cao hơn.

- Danh mục rủi ro tối ưu — danh mục mà CAL của nó cho nhà đầu tư lợi ích kỳ vọng (expected utility) lớn nhất.

⚠️ Bẫy kỳ vọng riêng: nếu mỗi người ước lợi nhuận, độ lệch chuẩn, tương quan khác nhau thì mỗi người có biên hiệu quả riêng, danh mục rủi ro tối ưu riêng, CAL riêng. Chưa có gì buộc họ phải chọn chung một danh mục — điều đó chỉ đến khi thêm giả định kỳ vọng đồng nhất ở mục 3.

3. Capital market line — đường thị trường vốn

3.1. Kỳ vọng đồng nhất ép về một danh mục chung

⚙️ Cơ chế: lý thuyết danh mục hiện đại (và CAPM sau này) giả định kỳ vọng đồng nhất — mọi nhà đầu tư ước cùng một bộ lợi nhuận, độ lệch chuẩn, tương quan cho mọi tài sản rủi ro. Hệ quả dây chuyền:

- Cùng một biên hiệu quả — ai cũng nhìn thấy đúng một biên hiệu quả của các danh mục rủi ro.

- Cùng một danh mục tiếp tuyến — CAL tối ưu là đường từ Rf tiếp xúc đúng một điểm trên biên hiệu quả; điểm tiếp xúc đó là chung cho tất cả.

- Sở thích chỉ đổi tỷ lệ pha — người ngại rủi ro giữ nhiều tài sản phi rủi ro hơn, người chịu rủi ro giữ nhiều danh mục tiếp tuyến hơn, nhưng danh mục rủi ro thì giống hệt nhau.

3.2. Danh mục tiếp tuyến chung phải là danh mục thị trường

💡 Ý nghĩa: nếu mọi nhà đầu tư nắm tài sản rủi ro đều nắm chung một danh mục rủi ro, thì danh mục đó phải chứa mọi tài sản rủi ro theo đúng tỷ trọng vốn hóa — tức là danh mục thị trường (market portfolio). CAL tối ưu chung này được gọi tên riêng là capital market line / CML (đường thị trường vốn).

- Biến (trái sang phải):

- E(Rp) — lợi nhuận kỳ vọng của danh mục nằm trên CML.

- Rf — risk-free rate — lãi suất phi rủi ro, là điểm chặn trục tung.

- E(Rm) — expected market return — lợi nhuận kỳ vọng danh mục thị trường.

- sigma_M — độ lệch chuẩn danh mục thị trường.

- sigma_P — độ lệch chuẩn của danh mục đang xét.

Công thức này nói gì: điểm chặn là Rf (rủi ro 0 thì lãnh đúng lãi suất phi rủi ro). Độ dốc là phần bù rủi ro thị trường chia cho rủi ro thị trường — tức "giá một đơn vị rủi ro". Mỗi đơn vị độ lệch chuẩn nhà đầu tư chịu thêm đổi được thêm bấy nhiêu lợi nhuận trên mức phi rủi ro.

🔍 Cách nhận diện độ dốc CML: độ dốc

3.3. Đọc hình CAL/CML

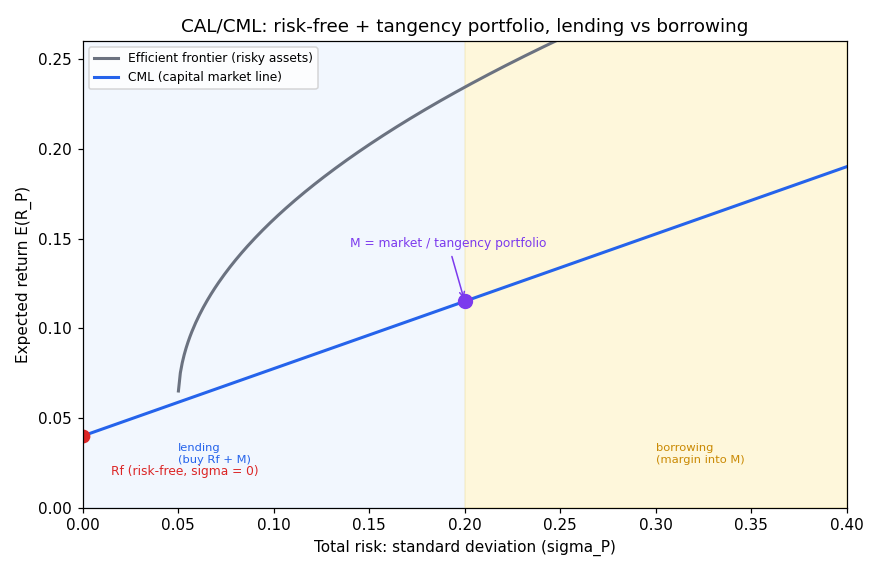

Đồ thị dưới đặt bài toán gì: vẽ biên hiệu quả của các tài sản rủi ro (đường cong) cùng đường CML tiếp tuyến từ Rf, đánh dấu danh mục thị trường M và hai vùng cho vay-vay nợ.

- Giả định nền:

- Kỳ vọng đồng nhất — mọi người chung một biên hiệu quả, nên chung một danh mục tiếp tuyến.

- Vay-cho vay ở cùng lãi suất Rf — cho phép kéo dài đường qua khỏi M.

- Hai trục:

- Trục hoành — tổng rủi ro, đo bằng độ lệch chuẩn sigma_P.

- Trục tung — lợi nhuận kỳ vọng E(Rp).

- Cách đọc: đường CML xuất phát từ Rf (rủi ro 0), đi thẳng và tiếp xúc biên hiệu quả tại đúng danh mục thị trường M. Đường thẳng nằm trên biên hiệu quả ở mọi điểm trừ điểm tiếp xúc, nghĩa là pha danh mục thị trường với tài sản phi rủi ro cho tổ hợp rủi ro-lợi nhuận tốt hơn mọi danh mục rủi ro thuần. Đường thẳng vì tài sản phi rủi ro không thêm hiệp phương sai; tiếp tuyến tại M vì đó là danh mục rủi ro cho độ dốc cao nhất.

Đọc hình:

- Đường xám — biên hiệu quả của các tài sản rủi ro (cong, lồi lên).

- Đường xanh — CML, thẳng, tiếp xúc biên hiệu quả tại M.

- Điểm đỏ ở trục tung — Rf, nơi rủi ro bằng 0.

- Điểm tím M — danh mục thị trường, điểm tiếp tuyến chung của mọi nhà đầu tư.

- Vùng xanh nhạt bên trái M — danh mục cho vay (giữ một phần tiền ở tài sản phi rủi ro); vùng vàng bên phải M — danh mục vay nợ (vay thêm để mua quá 100% danh mục thị trường).

4. Vay và cho vay dọc theo CML

⚙️ Cơ chế: nếu nhà đầu tư có thể vừa cho vay (gửi tiền vào tài sản phi rủi ro) vừa vay (dùng tài khoản ký quỹ) ở cùng lãi suất phi rủi ro, họ chọn được điểm bất kỳ dọc CML, kể cả bên phải danh mục thị trường.

- Danh mục cho vay (lending) — bên trái M: một phần tiền ở Rf, phần còn lại ở danh mục thị trường; rủi ro thấp hơn thị trường.

- Danh mục vay nợ (borrowing) — bên phải M: vay ở Rf để đặt hơn 100% giá trị ròng vào danh mục thị trường (đầu tư đòn bẩy ký quỹ); rủi ro cao hơn thị trường.

💡 Ý nghĩa thực tế — chủ động so thụ động:

- Nhà đầu tư tin giá thị trường hiệu quả — theo chiến lược thụ động (passive): mua một chỉ số đại diện danh mục thị trường, rồi chia phần còn lại cho tài sản phi rủi ro.

- Nhà đầu tư tin mình định giá đúng hơn thị trường — theo chiến lược chủ động (active): đặt nhiều hơn tỷ trọng thị trường vào mã cho là bị định giá thấp, ít hơn vào mã cho là bị định giá cao. Đây là tinh thần của săn alpha.

5. Liên hệ bức tranh gốc

- Trộn phi rủi ro luôn ra đường thẳng — vì tài sản phi rủi ro có sigma 0 và tương quan 0, mọi số hạng hiệp phương sai biến mất; CAL và CML đều là đường thẳng đi từ Rf.

- Kỳ vọng đồng nhất → một danh mục chung = danh mục thị trường — đây là bước logic biến CAL riêng của từng người thành CML chung; nó là nền móng để CAPM (file 03) khẳng định lợi nhuận chỉ phụ thuộc beta.

- Độ dốc CML = Sharpe ratio thị trường — nối thẳng sang file 04, nơi Sharpe của một danh mục được so với độ dốc CML để biết danh mục đó tốt hơn hay kém thị trường.

- Vì sao quan trọng cho anh: CML cho thấy cách tối ưu để phối rủi ro không phải chọn cổ phiếu khôn ngoan, mà là pha một danh mục thị trường rộng với tiền mặt theo khẩu vị rủi ro — một baseline thụ động mà mọi chiến lược chủ động phải vượt qua sau khi trừ chi phí.

✅ Tự kiểm nhanh

- Vì sao trộn tài sản phi rủi ro ra đường thẳng chứ không phải cong? → Tài sản phi rủi ro có sigma 0 và tương quan 0, mọi số hạng hiệp phương sai trong công thức rủi ro biến mất. (mục 2.1)

- Đặt 60% vào tài sản rủi ro 10% sigma 8% và 40% vào Rf 5% — lợi nhuận và rủi ro? → 8,0% và 4,8%. (mục 2.1)

- Giả định nào ép mọi nhà đầu tư giữ chung một danh mục rủi ro? → Kỳ vọng đồng nhất. (mục 3.1)

- CML khác CAL ở chỗ nào? → CML là CAL đặc biệt khi danh mục rủi ro là danh mục thị trường. (mục 3.2)

- Độ dốc CML là gì? → Phần bù rủi ro thị trường chia độ lệch chuẩn thị trường, chính là Sharpe ratio thị trường. (mục 3.2)

- Danh mục bên phải M trên CML là loại gì? → Danh mục vay nợ (borrowing), vay ở Rf để đầu tư đòn bẩy vào danh mục thị trường. (mục 4)