Appearance

📈 Diversification và efficient frontier — đa dạng hóa và biên hiệu quả

File trước cho thấy correlation chen vào công thức rủi ro danh mục qua một số hạng chéo. Giờ đẩy correlation chạy từ +1 xuống -1 và xem rủi ro danh mục biến đổi ra sao. Kết quả là toàn bộ logic vì sao người ta không bỏ trứng vào một giỏ.

Câu hỏi sắc hơn: nếu cứ thêm tài sản mãi, rủi ro danh mục có về 0 không? Và trong vô số cách trộn tài sản, đâu là những danh mục "tốt nhất" đáng chọn?

File này dựng hai kết quả nền của lý thuyết danh mục: diversification effect (correlation càng thấp đa dạng hóa càng lợi) và efficient frontier (biên hiệu quả) cùng GMV (danh mục phương sai nhỏ nhất toàn cục).

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- rho — correlation coefficient — hệ số tương quan hai tài sản, từ -1 tới +1.

- w — weight — tỷ trọng tài sản trong danh mục.

- sigma — standard deviation — độ lệch chuẩn tài sản.

- sigma_p — portfolio standard deviation — độ lệch chuẩn danh mục.

- systematic risk — systematic risk — rủi ro hệ thống: phần không xóa được bằng đa dạng hóa.

- unsystematic risk — unsystematic risk — rủi ro phi hệ thống: phần riêng của tài sản, xóa được bằng đa dạng hóa.

- minimum-variance frontier — minimum-variance frontier — biên phương sai nhỏ nhất.

- efficient frontier — efficient frontier — biên hiệu quả.

- GMV — global minimum-variance portfolio — danh mục phương sai nhỏ nhất toàn cục.

1. Bức tranh tổng — từ correlation tới biên hiệu quả

1.1. Câu hỏi lõi

⚙️ Cơ chế: file đi ba bước nối tiếp:

- Correlation hạ rủi ro thế nào — correlation càng thấp, đường rủi ro-lợi nhuận càng cong về trái. Mục 2.

- Đa dạng hóa có giới hạn không — thêm tài sản hạ rủi ro phi hệ thống, nhưng còn sàn rủi ro hệ thống. Mục 3.

- Đâu là danh mục tốt nhất — biên phương sai nhỏ nhất, biên hiệu quả và GMV. Mục 4.

1.2. Sợi chỉ xuyên suốt

- Cùng một công thức — mọi kết quả ở đây chỉ là hệ quả của số hạng chéo trong công thức phương sai danh mục (file 02).

- Correlation là núm vặn — vặn nó xuống thấp là cách chính để hạ rủi ro mà không hy sinh lợi nhuận kỳ vọng.

2. Diversification effect — hiệu ứng đa dạng hóa theo correlation

2.1. Trường hợp đặc biệt correlation bằng +1

⚙️ Cơ chế: khi hai tài sản tương quan dương hoàn hảo (

- Biến (trái sang phải):

- sigma_p — độ lệch chuẩn danh mục.

- w1, w2 — tỷ trọng hai tài sản.

- sigma_1, sigma_2 — độ lệch chuẩn hai tài sản.

Công thức này nói gì: với correlation bằng +1, trộn hai tài sản không tạo ra lợi ích gì — rủi ro danh mục đúng bằng trung bình có trọng số. Danh mục 25% tài sản 1 và 75% tài sản 2 sẽ có độ lệch chuẩn bằng 25% độ lệch chuẩn tài sản 1 cộng 75% độ lệch chuẩn tài sản 2.

💡 Ý nghĩa: đây là trần rủi ro danh mục. Mọi correlation nhỏ hơn +1 đều cho rủi ro thấp hơn mức bình quân này.

2.2. Correlation càng thấp rủi ro càng giảm

🔍 Cách nhận diện: nhìn vào số hạng thứ ba của công thức phương sai danh mục:

- rho bằng +1 — số hạng thứ ba lớn nhất: rủi ro danh mục cao nhất.

- rho bằng 0 — số hạng thứ ba biến mất hoàn toàn: rủi ro giảm.

- rho âm — số hạng thứ ba âm: trừ bớt phương sai, rủi ro giảm tiếp.

- rho bằng -1 — có thể chọn tỷ trọng cho rủi ro danh mục về đúng 0.

🔍 Ví dụ tính (số nguồn, 83.f): hai tài sản phương sai 0,0625 và 0,0324 (tức độ lệch chuẩn 25% và 18%), danh mục trọng số bằng nhau (50/50), tính rủi ro ở bốn mức correlation.

| Correlation | Phương sai danh mục | Độ lệch chuẩn danh mục |

|---|---|---|

| +1,0 | 0,046225 | 21,50% |

| +0,5 | 0,034975 | 18,70% |

| 0,0 | 0,023725 | 15,40% |

| -0,5 | 0,012475 | 11,17% |

- Nguồn các số: bốn cặp giá trị trên (Schweser answer key).

- Số này nghĩa là gì: cùng hai tài sản, cùng tỷ trọng, chỉ đổi correlation mà rủi ro danh mục rơi từ 21,5% xuống 11,17% — không hy sinh lợi nhuận kỳ vọng nào. Đây là bữa trưa gần-miễn-phí duy nhất trong đầu tư.

💡 Ý nghĩa cốt lõi: correlation của lợi nhuận càng thấp, lợi ích giảm rủi ro (đa dạng hóa) khi gộp tài sản càng lớn. Nếu hai tài sản tương quan âm hoàn hảo, có thể triệt tiêu hoàn toàn rủi ro danh mục với một bộ tỷ trọng cụ thể. Chính mong muốn giảm rủi ro này đẩy nhà đầu tư ra khỏi cổ phiếu trong nước, sang trái phiếu, cổ phiếu nước ngoài, bất động sản và các lớp tài sản khác.

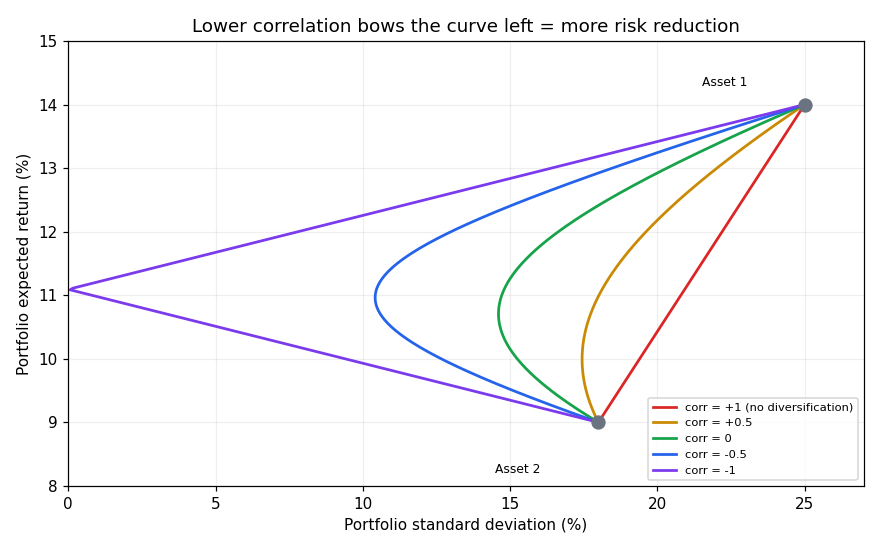

Đồ thị dưới đặt bài toán gì: với hai tài sản cố định, vẽ tập mọi danh mục (khi trọng số chạy 0 tới 1) trong không gian rủi ro-lợi nhuận, mỗi correlation một đường, để thấy correlation thấp làm đường cong lồi về trái.

- Giả định nền:

- Độ lệch chuẩn thật từ nguồn — 25% và 18% (số nguồn 83.f).

- Lợi nhuận kỳ vọng minh họa — 14% và 9% (ví dụ tự dựng) để có trục tung mà vẽ; chỉ ảnh hưởng vị trí dọc, không ảnh hưởng hình dạng cong.

- Hai trục:

- Trục hoành — độ lệch chuẩn danh mục, phần trăm.

- Trục tung — lợi nhuận kỳ vọng danh mục, phần trăm.

- Cách đọc: correlation +1 là đường thẳng nối hai tài sản (không lợi đa dạng hóa); correlation càng thấp đường càng cong lồi về trái (cùng lợi nhuận nhưng ít rủi ro hơn); correlation -1 là hai đoạn thẳng gãy, chạm trục tung tại rủi ro 0. Đường cong về trái vì số hạng chéo âm dần kéo độ lệch chuẩn xuống dưới đường bình quân.

Đọc hình:

- Đường đỏ thẳng — correlation +1: rủi ro danh mục là bình quân gia quyền, không có lợi đa dạng hóa.

- Các đường cong giữa — correlation 0,5 và 0: cong dần về trái khi correlation giảm.

- Đường tím gãy — correlation -1: chạm trục tung, tồn tại tỷ trọng cho rủi ro bằng 0.

- Giá trị rút ra — correlation càng thấp, với cùng lợi nhuận kỳ vọng, danh mục đạt được rủi ro càng nhỏ.

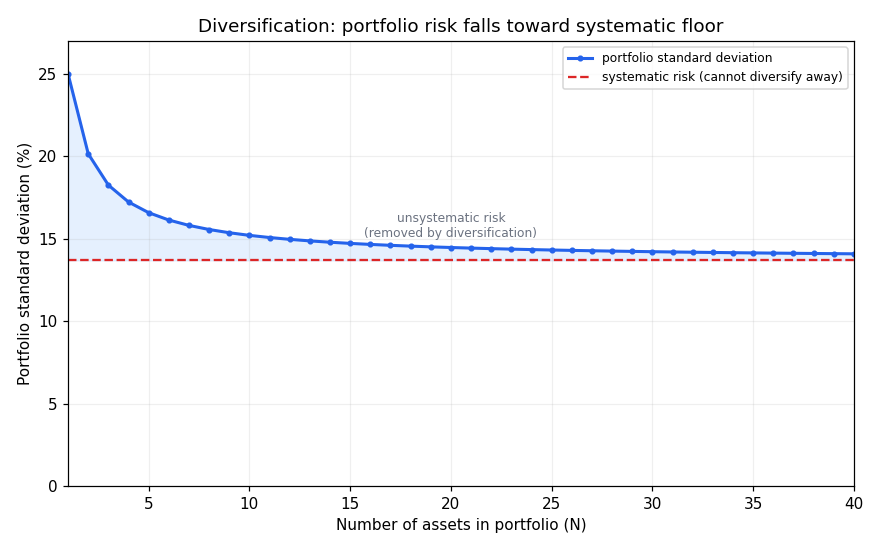

3. Systematic risk — giới hạn của đa dạng hóa theo số tài sản

⚙️ Cơ chế: thêm tài sản ít tương quan vào danh mục hạ rủi ro, nhưng không về 0. Rủi ro tách làm hai phần:

- Unsystematic risk — rủi ro phi hệ thống: phần riêng của từng tài sản (sự kiện công ty, ngành), xóa được bằng cách thêm tài sản.

- Systematic risk — rủi ro hệ thống: phần chung của cả thị trường (lãi suất, suy thoái), không xóa được dù thêm bao nhiêu tài sản.

💡 Ý nghĩa: lợi ích đa dạng hóa giảm dần — vài tài sản đầu tiên hạ rủi ro mạnh, càng về sau càng ít, rồi chững lại ở sàn rủi ro hệ thống.

Đồ thị dưới đặt bài toán gì: vẽ độ lệch chuẩn danh mục theo số tài sản N (trọng số đều, mỗi tài sản cùng độ lệch chuẩn, correlation cặp đôi cố định) để thấy nó rơi nhanh rồi chững ở một sàn.

- Giả định nền:

- Mô hình minh họa — mỗi tài sản độ lệch chuẩn 25%, correlation cặp đôi 0,3 (ví dụ tự dựng); hình dạng đường mới là điều cần nhớ.

- Trọng số đều — mỗi tài sản

.

- Hai trục:

- Trục hoành — số tài sản N trong danh mục.

- Trục tung — độ lệch chuẩn danh mục, phần trăm.

- Cách đọc: đường xanh rơi nhanh ở N nhỏ rồi áp dần vào đường đỏ ngang (sàn rủi ro hệ thống); vùng tô giữa hai đường là rủi ro phi hệ thống đã bị xóa. Đường chững lại vì khi N lớn, phần rủi ro riêng (chia cho N) tiến về 0, chỉ còn phần chung của thị trường.

Đọc hình:

- Đường xanh dốc xuống — độ lệch chuẩn danh mục giảm khi thêm tài sản.

- Đường đỏ ngang — sàn rủi ro hệ thống không thể vượt qua.

- Vùng tô giữa — rủi ro phi hệ thống đã xóa được nhờ đa dạng hóa.

- Giá trị rút ra — đa dạng hóa hữu ích nhưng có trần; phần thưởng nằm ở vài chục tài sản đầu, thêm nữa lợi ích cận biên rất nhỏ.

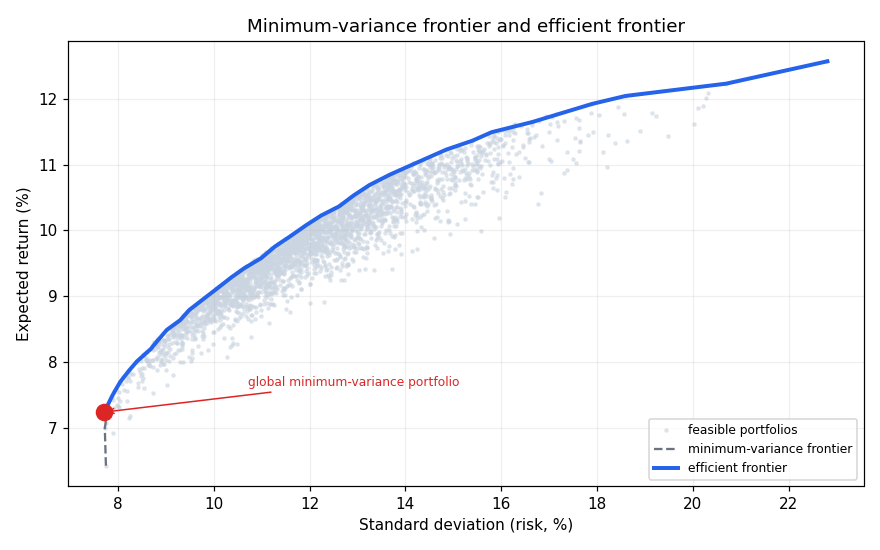

4. Minimum-variance và efficient frontier

4.1. Minimum-variance frontier — biên phương sai nhỏ nhất

⚙️ Cơ chế: với mỗi mức lợi nhuận kỳ vọng, đổi tỷ trọng các tài sản để tìm danh mục có rủi ro thấp nhất. Danh mục đó gọi là minimum-variance portfolio; gom mọi mức lợi nhuận lại được minimum-variance frontier.

- Định nghĩa từng điểm — mỗi điểm trên biên là danh mục ít rủi ro nhất trong mọi danh mục cho cùng một lợi nhuận kỳ vọng.

- GMV — global minimum-variance portfolio — điểm trái nhất của biên: danh mục rủi ro thấp nhất trong tất cả.

4.2. Efficient frontier — biên hiệu quả

⚙️ Cơ chế: vì nhà đầu tư ngại rủi ro, trong các danh mục cùng độ lệch chuẩn họ chọn cái lợi nhuận kỳ vọng cao nhất. Tập các danh mục cho lợi nhuận cao nhất tại mỗi mức rủi ro là efficient frontier.

- Trùng nửa trên — efficient frontier trùng với phần trên của minimum-variance frontier (từ GMV đi lên).

- Vì sao chỉ chọn nửa trên — mỗi danh mục dưới biên hiệu quả đều có một danh mục trên biên cùng rủi ro nhưng lợi nhuận cao hơn, nên người ngại rủi ro luôn bỏ nửa dưới.

🔍 Cách nhận diện danh mục kém: một danh mục "nằm dưới biên hiệu quả" là danh mục mà tồn tại danh mục khác vừa lợi nhuận cao hơn vừa rủi ro thấp hơn — bị trội hẳn.

Đồ thị dưới đặt bài toán gì: chấm đám mây mọi danh mục khả thi, viền trái là minimum-variance frontier, nửa trên kể từ GMV là efficient frontier.

- Giả định nền:

- Đám mây minh họa — sinh từ bốn tài sản với lợi nhuận, độ lệch chuẩn và correlation cố định (ví dụ tự dựng); chỉ minh họa hình dạng, không phải số thật.

- Nhà đầu tư ngại rủi ro — nên chỉ quan tâm viền, không quan tâm điểm bên trong.

- Hai trục:

- Trục hoành — độ lệch chuẩn (rủi ro), phần trăm.

- Trục tung — lợi nhuận kỳ vọng, phần trăm.

- Cách đọc: chấm xám là danh mục khả thi; đường đứt xám là viền trái (minimum-variance frontier); đường xanh đậm là nửa trên kể từ điểm đỏ (efficient frontier); điểm đỏ là GMV. Biên cong lồi về trái vì đa dạng hóa kéo rủi ro xuống dưới đường nối thẳng các tài sản; phần dưới GMV bị loại vì mọi điểm ở đó đều thua một điểm phía trên cùng mức rủi ro.

Đọc hình:

- Chấm xám — toàn bộ danh mục khả thi.

- Đường đứt xám — minimum-variance frontier (viền trái, cả trên lẫn dưới).

- Đường xanh đậm — efficient frontier (nửa trên kể từ GMV).

- Điểm đỏ — GMV: rủi ro thấp nhất trong mọi danh mục.

- Giá trị rút ra — nhà đầu tư ngại rủi ro chỉ chọn danh mục trên đường xanh; mọi điểm dưới nó đều bị một danh mục khác trội hơn.

5. Liên hệ bức tranh gốc

- Ba kết quả từ một công thức — correlation hạ rủi ro, đa dạng hóa có sàn hệ thống, biên hiệu quả là viền tốt nhất, tất cả chỉ là hệ quả của số hạng chéo trong công thức phương sai danh mục (file 02).

- Biên hiệu quả khép lại bức tranh khách quan — nó là tập mọi danh mục đáng chọn; bước cuối là gặp đường bàng quan (file 01) tại danh mục tối ưu của từng nhà đầu tư.

- Vì sao quan trọng cho anh: efficient frontier chính là biên Pareto của bài toán tối ưu hóa hai mục tiêu (tối đa lợi nhuận, tối thiểu phương sai); GMV là nghiệm của bài toán tối thiểu

với ràng buộc tổng trọng số bằng 1. Cùng tinh thần với gộp nhiều tín hiệu ít tương quan để hạ phương sai dự báo trong nghiên cứu định lượng. Phần II của mảng này gắn thêm tài sản phi rủi ro để biến biên cong thành đường thẳng CML.

✅ Tự kiểm nhanh

- Correlation bằng +1 thì độ lệch chuẩn danh mục bằng gì? → Bình quân gia quyền của hai độ lệch chuẩn, không có lợi đa dạng hóa. (mục 2.1)

- Correlation giảm từ +1 xuống -1 thì rủi ro danh mục đổi ra sao? → Giảm dần; tại -1 có thể về 0 với tỷ trọng phù hợp. (mục 2.2)

- Hai tài sản 50/50 độ lệch chuẩn 25% và 18%, correlation 0, rủi ro bằng bao nhiêu? → 15,40%. (mục 2.2)

- Đa dạng hóa xóa được loại rủi ro nào? → Rủi ro phi hệ thống; rủi ro hệ thống là sàn không xóa được. (mục 3)

- Minimum-variance frontier là gì? → Tập danh mục ít rủi ro nhất cho mỗi mức lợi nhuận kỳ vọng. (mục 4.1)

- GMV nằm ở đâu? → Điểm trái nhất của biên, rủi ro thấp nhất trong mọi danh mục. (mục 4.1)

- Efficient frontier khác minimum-variance frontier ra sao? → Là nửa trên kể từ GMV; nửa dưới bị trội nên loại. (mục 4.2)