Appearance

🧭 Asset class và risk aversion — sở thích nhà đầu tư và danh mục tối ưu

Anh đứng trước một bảng tài sản: cổ phiếu nhỏ, cổ phiếu lớn, trái phiếu doanh nghiệp, trái phiếu kho bạc, tín phiếu. Mỗi cái có một lịch sử lợi nhuận và một mức biến động riêng. Nên kỳ vọng gì ở mỗi cái, và nên dành bao nhiêu cho từng cái?

Nghịch lý đầu tiên: tài sản lời nhiều nhất trong lịch sử cũng là tài sản dao động mạnh nhất. Vậy lựa chọn không phải "lấy cái lời nhất" mà là "đổi bao nhiêu rủi ro lấy bao nhiêu lợi nhuận". Cái gì quyết định tỷ lệ đổi đó cho từng người?

File này dựng ba viên gạch nền: asset class characteristics (đặc điểm lớp tài sản và thứ hạng rủi ro-lợi nhuận), risk aversion (ba thái độ với rủi ro), và cách ghép sở thích đó với CAL (đường phân bổ vốn) để chọn ra optimal portfolio (danh mục tối ưu).

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- risk aversion — risk aversion — mức ngại rủi ro: thích ít rủi ro hơn khi lợi nhuận kỳ vọng ngang nhau.

- utility — utility function — hàm hữu dụng: hàm đo mức thỏa mãn theo lợi nhuận và rủi ro.

- A — risk aversion coefficient — hệ số ngại rủi ro: càng lớn càng ngại rủi ro.

- indifference curve — indifference curve — đường bàng quan: tập danh mục cho cùng một mức hữu dụng.

- CAL — capital allocation line — đường phân bổ vốn: đường thẳng từ tài sản phi rủi ro qua danh mục rủi ro tối ưu.

- Rf — risk-free rate — lợi nhuận tài sản phi rủi ro (độ lệch chuẩn bằng 0).

- two-fund separation — two-fund separation theorem — định lý tách hai quỹ.

- skewness — skewness — độ lệch của phân phối lợi nhuận.

- kurtosis — kurtosis — độ nhọn (đuôi dày) của phân phối lợi nhuận.

- liquidity — liquidity — tính thanh khoản: mức dễ mua bán không làm lệch giá.

1. Bức tranh tổng — từ đặc điểm tài sản tới một quyết định cá nhân

1.1. Câu hỏi lõi

⚙️ Cơ chế: file này đi từ khách quan tới chủ quan rồi ghép lại:

- Tài sản có gì — mỗi lớp tài sản có một cặp lợi nhuận-rủi ro lịch sử; xếp hạng cho thấy đánh đổi rủi ro lấy lợi nhuận. Mục 2.

- Người muốn gì — risk aversion mã hóa mức một người sẵn lòng đổi rủi ro lấy lợi nhuận. Mục 3.

- Ghép lại thế nào — đường bàng quan (sở thích) gặp CAL (cơ hội thị trường) tại danh mục tối ưu. Mục 4.

1.2. Vì sao tách ba bước

- Khách quan — đặc điểm tài sản giống nhau cho mọi nhà đầu tư.

- Chủ quan — mức ngại rủi ro khác nhau từng người, nên danh mục tối ưu cũng khác nhau.

- Điểm gặp — cùng một bộ cơ hội thị trường, người ngại rủi ro hơn chọn điểm an toàn hơn trên cùng một đường.

2. Asset class characteristics — đặc điểm các lớp tài sản

2.1. Thứ hạng rủi ro và lợi nhuận lịch sử

⚙️ Cơ chế: dùng dữ liệu Mỹ giai đoạn 1926 tới 2017, các lớp tài sản chính xếp hạng nhất quán: lợi nhuận trung bình cao đi cùng độ lệch chuẩn cao.

- Small-cap stocks — cổ phiếu vốn hóa nhỏ: lợi nhuận trung bình cao nhất và rủi ro cao nhất.

- Large-cap stocks — cổ phiếu vốn hóa lớn: lợi nhuận và rủi ro ở giữa, cao hơn trái phiếu.

- Long-term corporate bonds — trái phiếu doanh nghiệp dài hạn.

- Long-term Treasury bonds — trái phiếu kho bạc dài hạn.

- T-bills — tín phiếu kho bạc: lợi nhuận trung bình thấp nhất và độ lệch chuẩn thấp nhất.

🔍 Cách nhận diện: câu hỏi thi thường hỏi "lớp tài sản nào lịch sử có lợi nhuận và rủi ro cao nhất" — đáp án là small-cap stocks. Kết quả ở các thị trường khác trên thế giới cũng tương tự: lợi nhuận trung bình cao nhất đi cùng độ lệch chuẩn cao nhất.

💡 Ý nghĩa: đây là bằng chứng thực nghiệm cho đánh đổi rủi ro-lợi nhuận — không có bữa trưa miễn phí, muốn lợi nhuận kỳ vọng cao hơn phải nhận biến động cao hơn.

Đồ thị dưới đặt bài toán gì: chấm năm lớp tài sản lên mặt phẳng rủi ro-lợi nhuận để thấy chúng xếp gần một đường dốc lên — rủi ro cao kéo theo lợi nhuận cao.

- Giả định nền:

- Dữ liệu xấp xỉ — các con số là minh họa xu hướng (ví dụ tự dựng), không phải số chính xác từng năm của Schweser; thứ hạng và hình dạng mới là điều cần nhớ.

- Lợi nhuận danh nghĩa — chưa trừ lạm phát.

- Hai trục:

- Trục hoành — độ lệch chuẩn lợi nhuận hằng năm, đơn vị phần trăm.

- Trục tung — lợi nhuận trung bình hằng năm, đơn vị phần trăm.

- Cách đọc: đi từ góc dưới trái (T-bills, ít rủi ro ít lợi nhuận) lên góc trên phải (small-cap, nhiều cả hai); đường đứt là xu hướng đánh đổi. Giá trị rút ra: chọn tài sản là chọn một điểm trên trục đánh đổi, không phải tìm cái "tốt nhất tuyệt đối".

Đọc hình:

- Điểm dưới trái — T-bills: neo lợi nhuận và rủi ro thấp nhất.

- Điểm trên phải — small-cap stocks: cực lợi nhuận và cực rủi ro.

- Đường đứt — xu hướng đánh đổi rủi ro lấy lợi nhuận, dốc lên.

- Giá trị rút ra — không lớp tài sản nào trội tuyệt đối; mỗi lớp là một điểm đánh đổi khác nhau.

2.2. Lợi nhuận thực và phân phối không chuẩn

⚙️ Cơ chế: lợi nhuận danh nghĩa hằng năm của cổ phiếu Mỹ dao động rất mạnh, từ lỗ hơn 40% tới lãi hơn 50%. Trừ lạm phát ra lợi nhuận thực thì ổn định hơn nhiều vì lạm phát cũng dao động cùng chiều một phần.

- Lợi nhuận thực T-bills — khoảng 0,5% trong giai đoạn (số nguồn, Schweser answer key).

- Lợi nhuận thực large-cap stocks — khoảng 7,3% (số nguồn, Schweser answer key).

⚠️ Bẫy phân phối chuẩn: đánh giá đầu tư chỉ bằng lợi nhuận kỳ vọng và phương sai là một đơn giản hóa, vì lợi nhuận thật không theo phân phối chuẩn.

- Skewness âm — phân phối lệch trái: hay có những cú lao dốc mạnh.

- Kurtosis dư dương — đuôi dày hơn phân phối chuẩn: cú sốc cực đoan ở cả hai chiều xảy ra thường xuyên hơn.

- Hệ quả — phân tích nghiêm túc phải tính tới skewness khác 0 và kurtosis khác 3, không chỉ dừng ở trung bình và phương sai.

2.3. Liquidity — tính thanh khoản

🔍 Cách nhận diện: ngoài rủi ro và lợi nhuận, thanh khoản là một đặc điểm phải cân nhắc vì nó ảnh hưởng giá và do đó lợi nhuận kỳ vọng của chứng khoán.

- Nơi thanh khoản kém — thị trường mới nổi (emerging markets) và chứng khoán giao dịch thưa, như trái phiếu doanh nghiệp chất lượng thấp.

- Nơi thanh khoản tốt — trái phiếu kho bạc Mỹ giao dịch rất sôi động.

💡 Ý nghĩa: thanh khoản kém là một loại rủi ro ẩn — khi cần bán mà không ai mua, anh phải hạ giá, làm lợi nhuận thực thấp hơn con số trên giấy.

3. Risk aversion — mức ngại rủi ro

3.1. Ba thái độ với rủi ro

⚙️ Cơ chế: đặt hai khoản đầu tư có cùng lợi nhuận kỳ vọng nhưng rủi ro khác nhau, ba kiểu nhà đầu tư chọn khác nhau:

- Risk-averse — ngại rủi ro: chọn cái ít rủi ro hơn. Mô hình tài chính giả định mọi nhà đầu tư đều ngại rủi ro.

- Risk-seeking — tìm rủi ro (risk-loving): thích cái nhiều rủi ro hơn.

- Risk-neutral — trung lập rủi ro: bàng quan, chọn nào cũng được.

🔍 Cách nhận diện qua trò tung đồng xu: tung một đồng xu, ngửa được 100 đô, sấp được 0 đô. Kỳ vọng nhận là

- Người ngại rủi ro — chọn nhận chắc 50 đô thay vì chơi.

- Người tìm rủi ro — thích chơi hơn nhận chắc 50 đô.

- Người trung lập — bàng quan giữa chơi và nhận chắc 50 đô.

3.2. Hệ quả với việc chọn danh mục

💡 Ý nghĩa: khi hai danh mục có lợi nhuận kỳ vọng bằng nhau, người ngại rủi ro luôn chọn cái ít rủi ro hơn. Nhưng điều đó không có nghĩa họ né hết tài sản rủi ro.

- Chấp nhận rủi ro có điều kiện — người ngại rủi ro vẫn nắm tài sản rủi ro nếu thấy lợi nhuận kỳ vọng tăng thêm là đền bù xứng đáng.

- Định giá thị trường — tài sản được định giá theo sở thích của nhà đầu tư ngại rủi ro (giả định nền của mọi mô hình tài chính).

⚠️ Bẫy nhận diện: câu sai hay gặp là "người ngại rủi ro tìm khoản ít rủi ro nhất, lợi nhuận không quan trọng" — sai, họ vẫn cân lợi nhuận, chỉ đòi đền bù cho rủi ro thêm.

4. Optimal portfolio — chọn danh mục tối ưu

4.1. Indifference curve — đường bàng quan

⚙️ Cơ chế: hàm hữu dụng mã hóa sở thích đánh đổi rủi ro-lợi nhuận của một nhà đầu tư. Indifference curve vẽ các tổ hợp rủi ro (độ lệch chuẩn) và lợi nhuận kỳ vọng mà nhà đầu tư thấy như nhau (cùng một mức hữu dụng).

- Cùng đường = cùng hữu dụng — mọi điểm trên một đường bàng quan cho cùng mức thỏa mãn.

- Đường cao hơn = thích hơn — danh mục trên đường I1 được ưa hơn mọi danh mục trên I2, I2 ưa hơn I3.

- Giả định — nhà đầu tư chỉ quan tâm lợi nhuận kỳ vọng và độ lệch chuẩn, không gì khác.

🔍 Cách nhận diện độ dốc: đường bàng quan dốc lên với người ngại rủi ro, vì họ chỉ nhận thêm rủi ro nếu được đền bù bằng lợi nhuận cao hơn.

- Càng ngại rủi ro càng dốc — người ngại rủi ro hơn đòi lợi nhuận thêm nhiều hơn cho cùng một mức rủi ro thêm, nên đường dốc hơn (hệ số A lớn hơn).

- Càng ít ngại càng phẳng — người ít ngại rủi ro có đường phẳng hơn.

4.2. CAL — đường phân bổ vốn

⚙️ Cơ chế: thêm một risk-free asset (tài sản phi rủi ro, độ lệch chuẩn bằng 0 và không tương quan với danh mục rủi ro) vào. Trộn nó với danh mục rủi ro tối ưu cho ra một đường thẳng các tổ hợp khả thi — đó là CAL.

- Biến (trái sang phải):

- E(Rp) — lợi nhuận kỳ vọng của danh mục.

- wA — weight — tỷ trọng đặt vào danh mục rủi ro A.

- E(RA) — lợi nhuận kỳ vọng của danh mục rủi ro.

- Rf — risk-free rate — lợi nhuận phi rủi ro.

- sigma_p — độ lệch chuẩn danh mục.

- sigma_A — độ lệch chuẩn danh mục rủi ro.

Công thức này nói gì: vì tài sản phi rủi ro có độ lệch chuẩn 0 và không tương quan, công thức rủi ro danh mục rút gọn còn

🔍 Ví dụ điểm X trên CAL: danh mục 40% vào tài sản rủi ro, 60% vào tài sản phi rủi ro (số nguồn, Schweser).

- Lợi nhuận kỳ vọng —

. - Độ lệch chuẩn —

.

💡 Ý nghĩa định lý tách hai quỹ: two-fund separation theorem nói mọi danh mục tối ưu chỉ là một tổ hợp của hai thứ — danh mục rủi ro tối ưu và tài sản phi rủi ro. CAL là đường nối hai quỹ đó; mọi nhà đầu tư chọn một điểm trên cùng một CAL, chỉ khác nhau ở chỗ đứng trên đường.

4.3. Danh mục tối ưu là điểm tiếp xúc

⚙️ Cơ chế: danh mục tối ưu là điểm mà đường bàng quan cao nhất còn chạm tới CAL — tức nơi đường bàng quan tiếp xúc CAL.

- Đường cao hơn không tới được — đường bàng quan I1 nằm trên CAL nhưng không có danh mục thị trường nào trên đó.

- Đường tiếp xúc là tốt nhất đạt được — I2 chạm CAL tại đúng một điểm (danh mục X), đó là hữu dụng cao nhất khả thi.

- Đường thấp hơn bỏ phí — I3 cắt CAL ở nhiều điểm nhưng đều kém hơn điểm tiếp xúc.

🔍 Cách nhận diện ai chọn điểm nào: người ít ngại rủi ro (đường phẳng hơn) có điểm tiếp xúc nằm xa hơn về bên phải — nghĩa là nhiều rủi ro hơn, nhiều lợi nhuận kỳ vọng hơn.

- Người ít ngại rủi ro — bỏ nhiều hơn vào danh mục rủi ro, ít hơn vào tài sản phi rủi ro.

- Người ngại rủi ro hơn — điểm tiếp xúc lùi về trái, bỏ nhiều hơn vào tài sản phi rủi ro.

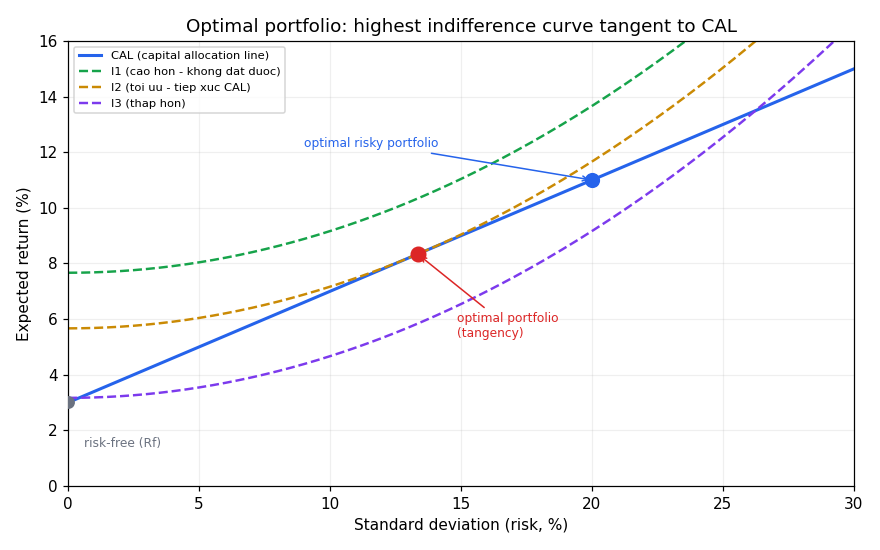

Đồ thị dưới đặt bài toán gì: vẽ CAL cùng ba đường bàng quan của một nhà đầu tư để chỉ ra danh mục tối ưu chính là điểm tiếp xúc giữa đường bàng quan cao nhất đạt được và CAL.

- Giả định nền:

- Số minh họa — Rf 3%, danh mục rủi ro tối ưu lợi nhuận 11% độ lệch chuẩn 20%, hệ số ngại rủi ro A = 3 (ví dụ tự dựng).

- Hàm hữu dụng — dạng

, đường bàng quan là các đường cùng U.

- Hai trục:

- Trục hoành — độ lệch chuẩn (rủi ro), phần trăm.

- Trục tung — lợi nhuận kỳ vọng, phần trăm.

- Cách đọc: đường xanh thẳng là CAL, ba đường đứt cong là đường bàng quan; điểm đỏ là nơi đường bàng quan giữa (I2) tiếp xúc CAL — danh mục tối ưu. Đường bàng quan cong lên vì để giữ cùng hữu dụng khi rủi ro tăng thì lợi nhuận phải tăng nhanh dần; đường nào cao hơn (I1) nằm ngoài tầm với, đường thấp hơn (I3) bỏ phí cơ hội.

Đọc hình:

- Đường xanh thẳng — CAL: tập cơ hội rủi ro-lợi nhuận khả thi.

- Ba đường đứt cong — đường bàng quan I1 (cao, không tới được), I2 (tiếp xúc, tối ưu), I3 (thấp, bỏ phí).

- Điểm đỏ — danh mục tối ưu tại tiếp điểm của I2 với CAL.

- Giá trị rút ra — tối ưu không phải lợi nhuận cao nhất hay rủi ro thấp nhất, mà là điểm hữu dụng cao nhất mà thị trường cho phép đạt.

5. Liên hệ bức tranh gốc

- Ba bước nối thành một quyết định — đặc điểm tài sản cho bộ cơ hội khách quan, risk aversion cho sở thích chủ quan, điểm tiếp xúc đường bàng quan với CAL cho danh mục tối ưu của riêng từng người.

- Đánh đổi rủi ro-lợi nhuận là sợi chỉ xuyên suốt — từ thứ hạng lớp tài sản tới độ dốc đường bàng quan, tất cả đều nói cùng một điều: lợi nhuận thêm là giá phải trả cho rủi ro thêm.

- Vì sao quan trọng cho anh: đây là bài toán tối ưu hóa hàm hữu dụng có ràng buộc — hàm mục tiêu là lợi nhuận trừ phạt phương sai (giống hàm mất mát có số hạng phạt), nghiệm là điểm tiếp xúc giữa đường mức của mục tiêu và biên khả thi. File 02 và 03 dựng phần khách quan (đo rủi ro và biên hiệu quả) mà bước này dựa vào.

✅ Tự kiểm nhanh

- Lớp tài sản nào lịch sử lợi nhuận và rủi ro cao nhất? → Small-cap stocks; T-bills thấp nhất cả hai. (mục 2.1)

- Vì sao lợi nhuận thực ổn định hơn lợi nhuận danh nghĩa? → Trừ lạm phát, mà lạm phát dao động cùng chiều một phần. (mục 2.2)

- Phân phối lợi nhuận lệch và nhọn ra sao so với chuẩn? → Skewness âm (đuôi xuống), kurtosis dư dương (đuôi dày). (mục 2.2)

- Thanh khoản kém ở đâu? → Thị trường mới nổi và chứng khoán giao dịch thưa, như trái phiếu chất lượng thấp. (mục 2.3)

- Người ngại rủi ro có né hết tài sản rủi ro không? → Không; vẫn nắm nếu lợi nhuận thêm đền bù xứng đáng. (mục 3.2)

- CAL bắt đầu từ đâu và đi qua đâu? → Từ tài sản phi rủi ro, qua danh mục rủi ro tối ưu. (mục 4.2)

- Danh mục tối ưu nằm ở đâu? → Điểm tiếp xúc giữa đường bàng quan cao nhất đạt được và CAL. (mục 4.3)

- Người ít ngại rủi ro chọn điểm nào trên CAL? → Xa hơn về phải: nhiều rủi ro và lợi nhuận hơn, nhiều tài sản rủi ro hơn. (mục 4.3)