Appearance

📊 Risk and return — rủi ro và đa dạng hóa tài sản số

Một tài sản không trả lãi, không trả cổ tức, chỉ kỳ vọng tăng giá — nghe đã thấy đầu cơ. Nhưng cùng lúc, chính vì nó được dẫn dắt bởi những lực khác hẳn cổ phiếu và trái phiếu, tài sản số lại có thể đi lệch nhịp với phần còn lại của danh mục.

Vậy lợi nhuận tài sản số đến từ đâu, biến động mạnh tới mức nào so với tài sản truyền thống, và liệu cái "đi lệch nhịp" đó có đủ bền để mang lại lợi ích đa dạng hóa thật — hay sẽ tan biến đúng lúc cần nhất?

File này khép lại cụm bằng ba câu hỏi:

- Lợi nhuận từ đâu — tăng giá nhờ khan hiếm, và mức rủi ro đi kèm (mục 2).

- Đa dạng hóa thật không — tương quan thấp, nhưng có chỗ gãy (mục 3).

- Giá bị đẩy bởi gì — các lực riêng của lớp tài sản này (mục 3.3).

Ký hiệu trong file

Format VIẾT TẮT / English — nghĩa. Bản gom toàn cụm xem concept.md.

- asset appreciation — tăng giá tài sản: lợi nhuận đến từ giá tăng, không từ dòng tiền (lãi/cổ tức).

- digital gold — vàng số: biệt danh của Bitcoin do nguồn cung giới hạn (21 triệu đơn vị) gợi liên tưởng vàng.

- correlation — hệ số tương quan: đo hai tài sản đi cùng chiều tới mức nào (gần 0 = đi độc lập, gần 1 = đi cùng nhịp).

- diversification — đa dạng hóa: trộn các tài sản đi lệch nhịp để giảm biến động chung của danh mục.

1. Bức tranh tổng — đầu cơ cao nhưng lệch nhịp

⚙️ Cơ chế — vì tài sản số không có dòng tiền nền (đã dựng ở file 02), lợi nhuận của nó gần như chỉ đến từ tăng giá, và động lực tăng giá lớn nhất là nguồn cung giới hạn. Cây dưới gói toàn bộ file:

- Lợi nhuận và rủi ro từ đâu? — tăng giá nhờ khan hiếm, kèm biến động rất cao. Đào sâu ở mục 2.

- Đa dạng hóa được không? — tương quan thấp với tài sản truyền thống, nhưng tăng khi thị trường căng. Đào sâu ở mục 3.

- Giá bị đẩy bởi lực gì? — các yếu tố riêng của lớp tài sản này. Đào sâu ở mục 3.3.

2. Nguồn lợi nhuận và rủi ro

2.1. Tăng giá nhờ khan hiếm

⚙️ Cơ chế — giá trị tiền mã hóa phụ thuộc phần lớn vào tăng giá tài sản, và động lực giá lớn là nguồn cung giới hạn. Ví dụ Bitcoin giới hạn ở 21 triệu đơn vị (Schweser answer key), nên một số nhà đầu tư gọi Bitcoin là "vàng số".

🔍 Bằng chứng lợi nhuận cao + biến động cao — Bitcoin đã tạo lợi nhuận cao và biến động cao so với các lớp tài sản truyền thống (Schweser answer key):

- Giá khởi điểm — khoảng 0,05 đô khi lần đầu công khai giữa năm 2010.

- Đỉnh — hơn 65.000 đô vào tháng 11/2021.

- Rơi sau đó — xuống dưới 20.000 đô vào tháng 6/2022.

💡 Ý nghĩa — đây chính là chân dung "rủi ro cao - lợi nhuận cao": cùng một tài sản đi từ vài xu lên hàng chục nghìn đô rồi sụt một nửa trong nửa năm. Các tiền mã hóa khác cũng biến động tương tự, phản ánh sự bất định chung của lớp tài sản này.

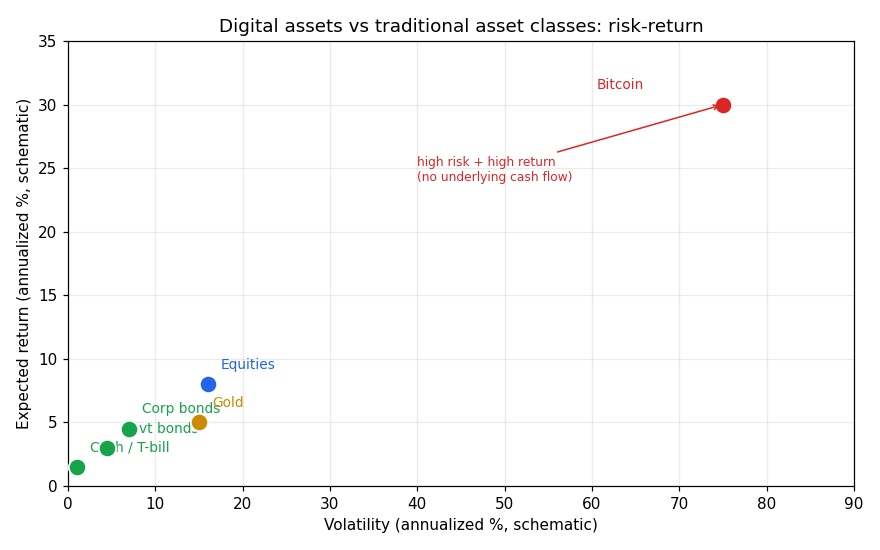

Khung đọc chart:

- Đề bài — đặt tài sản số cạnh các lớp tài sản truyền thống trên trục rủi ro - lợi nhuận để thấy nó nằm ở góc nào.

- Giả định nền — số liệu là schematic định tính (ví dụ tự dựng), không phải số thật từ bảng nguồn (Figure 82.2 là bảng-ảnh, pdftotext mất số); mục tiêu chỉ là minh họa vị trí tương đối.

- Hai trục — trục ngang: độ biến động hàng năm tính bằng phần trăm; trục dọc: lợi nhuận kỳ vọng hàng năm tính bằng phần trăm.

- Cách đọc — tiền mặt và trái phiếu nằm góc dưới-trái (rủi ro thấp, lợi nhuận thấp); cổ phiếu và vàng ở giữa; Bitcoin nằm xa góc trên-phải (biến động lớn nhất, kỳ vọng lợi nhuận lớn nhất, không có dòng tiền nền). Giá trị rút ra: tài sản số là khoản đầu cơ rủi ro cao, không phải tài sản giữ giá ổn định.

2.2. Rủi ro pháp lý và tội phạm

⚙️ Cơ chế — dù một số đồng được quản như hàng hóa số ở Mỹ và luật ở Liên minh châu Âu đang dựng, nhà đầu tư vẫn dè dặt vì gian lận và tội phạm gần đây.

🔍 Cách nhận diện rủi ro hệ thống — nhiều quốc gia siết mạnh tiền mã hóa, trong đó Trung Quốc cấm hẳn năm 2021 (Schweser answer key). Cộng với các rủi ro cấp giao dịch đã liệt ở file 03 (mất khóa, cá voi, sàn sập), đây là lớp tài sản gánh rủi ro pháp lý cao bất thường.

3. Đa dạng hóa và động lực giá

3.1. Tương quan thấp — lợi ích đa dạng hóa

⚙️ Cơ chế — về lịch sử, lợi nhuận tiền mã hóa có tương quan thấp với lợi nhuận các lớp tài sản truyền thống. Vì đi lệch nhịp với phần còn lại, tài sản số có tiềm năng mang lại lợi ích đa dạng hóa cho danh mục.

💡 Ý nghĩa — đây là lý do chính khiến nhà đầu tư tổ chức để mắt: một tài sản đi độc lập với cổ phiếu/trái phiếu, khi trộn vào, có thể hạ biến động chung của danh mục dù bản thân nó rất động.

3.2. Chỗ gãy của lợi ích đa dạng hóa

⚠️ Bẫy — tương quan thấp không cố định: tương quan có thể tăng trong các giai đoạn thị trường căng thẳng cực độ. Đúng lúc nhà đầu tư cần đa dạng hóa nhất (khi mọi thứ rớt cùng nhau), tài sản số lại có xu hướng rớt theo — nên lợi ích đa dạng hóa mỏng đi đúng thời điểm khủng hoảng.

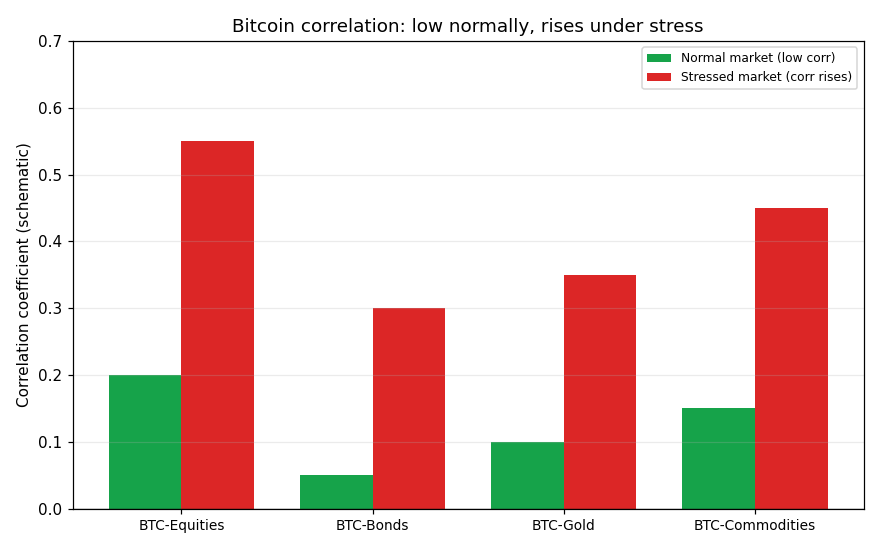

Khung đọc chart:

- Đề bài — so tương quan của Bitcoin với từng lớp tài sản trong điều kiện bình thường so với điều kiện căng thẳng.

- Giả định nền — số liệu schematic định tính (ví dụ tự dựng), không phải số thật từ bảng nguồn (Figure 82.3 là bảng-ảnh); chỉ minh họa hướng thay đổi.

- Hai trục — trục ngang: từng cặp Bitcoin với một lớp tài sản; trục dọc: hệ số tương quan (gần 0 = đi độc lập, gần 1 = đi cùng nhịp).

- Cách đọc — cột xanh (bình thường) thấp = đi lệch nhịp, có lợi ích đa dạng hóa; cột đỏ (căng thẳng) cao hơn hẳn = lệch nhịp biến mất khi khủng hoảng. Giá trị rút ra: đừng tính lợi ích đa dạng hóa bằng tương quan bình thường, vì nó co lại đúng lúc cần.

3.3. Các lực đẩy giá riêng

🔍 Cách nhận diện — nhìn chung giá tiền mã hóa bị đẩy bởi các yếu tố riêng của lớp tài sản này:

- Mức độ thị trường chấp nhận (market adoption).

- Khẩu vị rủi ro của nhà đầu tư.

- Đổi mới công nghệ.

- Hiệu ứng mạng lưới (network effect): càng đông người dùng càng giá trị.

- Đầu cơ.

- Quy định pháp lý.

💡 Ý nghĩa — vì giá bị dẫn bởi các lực này thay vì dòng tiền, nó vừa là lý do tương quan thường thấp (lực khác hẳn cổ phiếu/trái phiếu), vừa là lý do biến động cao và khó dự báo.

4. Liên hệ bức tranh gốc

- Khép vòng cụm — file 02 dựng "không có giá trị nền" -> file 04 cho thấy hệ quả trực tiếp: lợi nhuận chỉ từ tăng giá, động lực là khan hiếm, nên biến động cực cao.

- Lập luận đa dạng hóa lặp lại mọi lớp tài sản thay thế — "tương quan thấp nên có lợi ích đa dạng hóa, nhưng tương quan tăng khi thị trường căng" là đúng cùng một cảnh báo anh đã gặp ở quỹ phòng hộ, hàng hóa, bất động sản trong cùng mảng này.

- Với anh (nền quant): "tương quan tăng lúc căng thẳng" chính là hiện tượng tail dependence quen thuộc — lợi ích đa dạng hóa đo bằng tương quan trung bình sẽ phóng đại; đây là cảnh báo phương pháp, không phải con số để học thuộc.

✅ Tự kiểm nhanh

- Động lực chính của giá trị tiền mã hóa là gì? → tăng giá tài sản (asset appreciation), nhờ nguồn cung giới hạn; không phải biến động thấp hay cung vô hạn. (mục 2.1)

- Bitcoin giới hạn nguồn cung ở bao nhiêu đơn vị? → 21 triệu. (mục 2.1)

- Tài sản số có lợi ích đa dạng hóa không, vì sao? → có tiềm năng, vì tương quan lịch sử với tài sản truyền thống thấp. (mục 3.1)

- Cái bẫy của lợi ích đa dạng hóa? → tương quan tăng trong giai đoạn thị trường căng thẳng cực độ, làm lợi ích co lại đúng lúc cần. (mục 3.2)

- Kể vài lực đẩy giá riêng của tiền mã hóa? → mức chấp nhận, khẩu vị rủi ro, đổi mới công nghệ, hiệu ứng mạng, đầu cơ, quy định. (mục 3.3)