Appearance

⚖️ Hedge fund returns — nguồn lợi nhuận và đa dạng hóa

Một quỹ phòng hộ báo cáo lãi 15% trong năm. Con số nghe ấn tượng, nhưng nó che giấu một câu hỏi quan trọng: bao nhiêu phần trăm đó là nhờ kỹ năng thật của nhà quản lý, và bao nhiêu chỉ là nhờ thị trường lên hay nhờ một ngành nóng mà ai bám vào cũng có?

Và khi nhìn một chỉ số quỹ phòng hộ khoe lợi nhuận lịch sử đẹp, làm sao biết con số đó là thật chứ không phải bị thổi phồng do cách dữ liệu được thu thập?

File này dựng hai bộ công cụ phản biện. Bộ thứ nhất bóc lợi nhuận quỹ phòng hộ thành ba nguồn (beta thị trường, beta chiến lược, alpha) để tách kỹ năng khỏi may mắn. Bộ thứ hai vạch ba loại định kiến khiến chỉ số quỹ phòng hộ thổi phồng hiệu suất, rồi kết luận về lợi ích đa dạng hóa thật sự.

Ký hiệu trong file

Format ABBR/English — nghĩa. Bản gom toàn cụm xem concept.md.

- market beta — beta thị trường: phần lợi nhuận do bám chỉ số thị trường rộng.

- strategy beta — beta chiến lược: phần lợi nhuận do bám ngành hoặc nhân tố cụ thể quỹ phơi nhiễm.

- alpha — phần lợi nhuận vượt trội nhờ kỹ năng chọn chứng khoán.

- leverage — đòn bẩy: vay hoặc dùng phái sinh để khuếch đại vị thế.

- survivorship bias — định kiến sống sót: chỉ số bỏ qua quỹ chết sớm nên thổi phồng số liệu.

- selection bias — định kiến chọn mẫu: do xếp quỹ vào nhóm hoặc đặt điều kiện vào chỉ số không nhất quán.

- backfill bias — định kiến điền ngược: thêm lợi nhuận quá khứ của quỹ mới vào chỉ số làm đẹp lịch sử.

- correlation — tương quan: mức độ hai chuỗi lợi nhuận cùng lên xuống, dùng đo lợi ích đa dạng hóa.

1. Bức tranh tổng

1.1. Hai câu hỏi phản biện

File này không mô tả thêm chiến lược, mà dạy cách soi con số một quỹ phòng hộ đưa ra:

- Lợi nhuận này từ đâu ra? — bóc thành ba nguồn để tách kỹ năng khỏi thị trường (mục 2).

- Số lịch sử của cả ngành có đáng tin không? — vạch ba định kiến chỉ số (mục 3).

- Bỏ quỹ phòng hộ vào danh mục có giúp đa dạng hóa không? — kết luận bằng tương quan (mục 4).

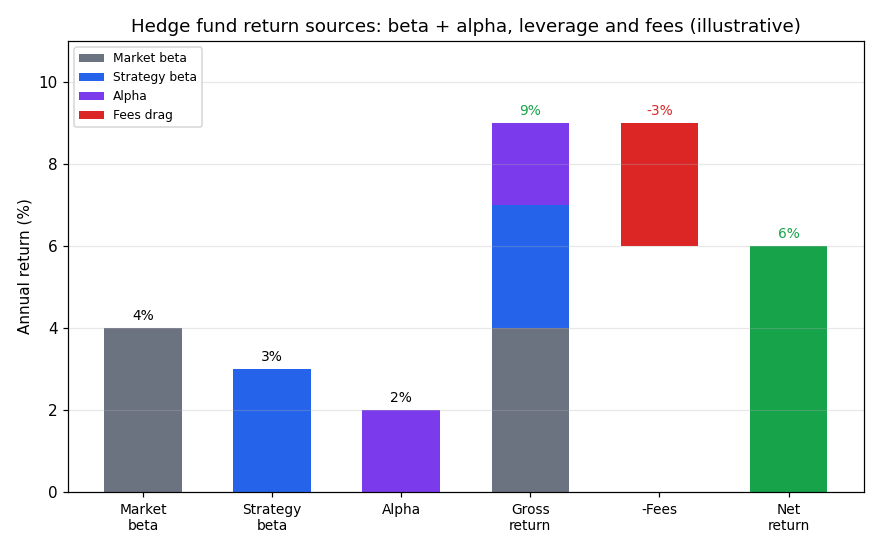

1.2. Sơ đồ ba nguồn lợi nhuận

- Đề bài — tách một con số lợi nhuận thành ba nguồn, rồi trừ phí ra lợi nhuận ròng.

- Giả định nền — ba nguồn cộng lại thành lợi nhuận thô; phí là lực hãm cuối cùng.

- Cách đọc — chỉ phần alpha mới là kỹ năng thật; hai phần beta thì nhà đầu tư mua rẻ được bằng quỹ chỉ số.

2. Ba nguồn lợi nhuận

2.1. Bóc tách ba nguồn

Lợi nhuận quỹ phòng hộ đến từ ba nguồn, xếp theo mức "khó kiếm" tăng dần:

- market beta — beta thị trường: phần lợi nhuận do bám chỉ số thị trường rộng. Nhà đầu tư mua được rẻ bằng quỹ chỉ số thụ động, không cần trả phí cao.

- strategy beta — beta chiến lược: phần lợi nhuận do bám ngành hoặc nhân tố cụ thể mà quỹ phơi nhiễm. Khó kiếm hơn beta thị trường nhưng vẫn là phơi nhiễm hệ thống, không phải kỹ năng riêng.

- alpha — phần lợi nhuận vượt trội do nhà quản lý tạo ra qua chọn chứng khoán. Đây là thứ duy nhất biện minh cho phí cao.

2.2. Vai trò của đòn bẩy và phí

- ⚙️ Cơ chế — nhà quản lý dùng đòn bẩy để phóng đại giá trị tạo ra từ beta chiến lược và alpha; phí cao thì ngược lại, là lực hãm (drag) kéo hiệu suất ròng xuống.

- ⚠️ Bẫy — đòn bẩy phóng đại cả phần beta lẫn alpha, kể cả phần beta mà nhà đầu tư đáng ra mua rẻ được; trả phí cao cho phần lợi nhuận thực chất chỉ là beta phóng đại là trả hớ.

Khung đọc chart:

- Đề bài — minh họa lợi nhuận một năm tách thành ba nguồn, rồi trừ phí ra ròng.

- Giả định nền — beta thị trường 4%, beta chiến lược 3%, alpha 2%, phí 3% (ví dụ tự dựng, không phải số thị trường thật).

- Ý nghĩa hai trục — trục ngang là các thành phần và chặng (ba nguồn, lợi nhuận thô, trừ phí, ròng); trục dọc là lợi nhuận năm tính bằng phần trăm.

- Cách đọc — ba cột nguồn cộng thành lợi nhuận thô 9%; cột đỏ phí khoét 3%; cột xanh cuối là 6% ròng. Phần tím (alpha) chỉ 2% trong 9% thô cho thấy kỹ năng thật thường nhỏ so với phần beta.

3. Ba định kiến chỉ số quỹ phòng hộ

3.1. Vì sao chỉ số bị thổi phồng

Hiệu suất quỹ phòng hộ đo bằng các chỉ số thường bị nói quá. Gốc rễ: chỉ số tổng hợp từ dữ liệu do nhà quản lý báo cáo tự nguyện, mà quỹ kém thì ít muốn báo cáo. Ba định kiến cụ thể:

- survivorship bias — định kiến sống sót:

- ⚙️ Cơ chế — quỹ có thể chưa được đưa vào chỉ số cho tới khi tồn tại đủ lâu hoặc đủ lớn; chỉ số do đó bỏ qua hiệu suất kém của các quỹ chết trước khi đạt ngưỡng.

- 💡 Ý nghĩa — chỉ số chỉ thấy người sống sót, làm lợi nhuận trung bình đẹp giả tạo.

- selection bias — định kiến chọn mẫu:

- ⚙️ Cơ chế — nhà cung cấp chỉ số xếp quỹ vào nhóm không nhất quán, hoặc đặt điều kiện đưa quỹ vào chỉ số khác nhau.

- 💡 Ý nghĩa — mẫu quỹ trong chỉ số không đại diện cho toàn ngành.

- backfill bias — định kiến điền ngược:

- ⚙️ Cơ chế — khi một quỹ được thêm vào chỉ số, lợi nhuận các năm trước của nó cũng được điền ngược vào số liệu lịch sử; mà quỹ có lịch sử đẹp mới hay được thêm.

- 💡 Ý nghĩa — giống selection bias, làm số liệu lịch sử của chỉ số đẹp hơn thực tế.

3.2. Liên hệ phản biện nghiên cứu

- 💡 Ý nghĩa — ba định kiến này biến chỉ số quỹ phòng hộ thành một backtest bị rò rỉ: lợi nhuận và tương quan với tài sản truyền thống đều bị lệch theo hướng đẹp giả. Đây đúng là các loại thiên lệch (survivorship, selection) mà một người làm định lượng phải canh trong chính pipeline của mình.

4. Đa dạng hóa

4.1. Lợi ích đa dạng hóa thật

- 🔍 Cách nhận diện — dữ liệu lịch sử cho thấy hiệu suất một quỹ phòng hộ phụ thuộc nặng vào khoảng thời gian đo, nhưng xét như một lớp tài sản, quỹ phòng hộ mang lại lợi ích đa dạng hóa cho danh mục đầu tư vào lớp tài sản truyền thống.

- 💡 Ý nghĩa — thêm quỹ phòng hộ có thể giảm rủi ro tổng của danh mục nhờ tương quan thấp với phần còn lại, nếu chọn lọc cẩn trọng (due diligence).

- ⚠️ Bẫy — quỹ phòng hộ tương quan với cổ phiếu cao hơn so với với trái phiếu; nên lợi ích đa dạng hóa với một danh mục vốn đã nặng cổ phiếu sẽ yếu hơn kỳ vọng.

4.2. Điều kiện để lợi ích là thật

- Chọn lọc cẩn trọng — lợi ích đa dạng hóa chỉ hiện thực với due diligence đúng mức; không phải quỹ phòng hộ nào cũng cho lợi ích đó.

- Cảnh giác số lịch sử — vì ba định kiến ở mục 3, tương quan thấp đo từ chỉ số có thể là ảo; lợi ích đa dạng hóa thật có thể nhỏ hơn con số chỉ số gợi ý.

Liên hệ bức tranh gốc

- Lợi nhuận chia ba nguồn = công cụ tách kỹ năng khỏi may mắn: chỉ alpha mới đáng trả phí cao; beta thị trường và beta chiến lược mua được rẻ hơn bằng quỹ chỉ số. Một quỹ "lãi cao" nhờ beta phóng đại bằng đòn bẩy là một quỹ đắt mà không có kỹ năng thật.

- Ba định kiến = ba lỗ rò trong số liệu ngành: chỉ số quỹ phòng hộ là một backtest bị thổi phồng vì báo cáo tự nguyện; con số đẹp phải bị nghi ngờ trước khi tin.

- Đa dạng hóa có điều kiện: quỹ phòng hộ giúp đa dạng hóa nhưng tương quan với cổ phiếu cao, và lợi ích thật nhỏ hơn số lịch sử gợi ý.

- Liên hệ nghiên cứu định lượng: đây là bài học khử beta để đo alpha phần dư mà anh đã quen — đo hiệu quả bằng phần dư sau khi gỡ phơi nhiễm thị trường và ngành, không đo bằng lợi nhuận thô; và cảnh giác định kiến sống sót đúng như khi xây vũ trụ cổ phiếu cho backtest.

✅ Tự kiểm nhanh

- Ba nguồn lợi nhuận quỹ phòng hộ là gì, nguồn nào mới đáng trả phí cao? (mục 2.1)

- Đòn bẩy phóng đại nguồn nào, và vì sao trả phí cao cho beta phóng đại là trả hớ? (mục 2.2)

- Ba định kiến chỉ số tên gì, vì sao cả ba đều thổi phồng hiệu suất? (mục 3.1)

- Vì sao chỉ số quỹ phòng hộ giống một backtest bị rò rỉ? (mục 3.2)

- Quỹ phòng hộ tương quan cao hơn với cổ phiếu hay trái phiếu, và hệ quả cho đa dạng hóa? (mục 4.1)