Appearance

🏛️ Hedge fund — quỹ phòng hộ

Hai nhà đầu tư cùng bỏ tiền vào "một quỹ cổ phiếu". Người thứ nhất mua chứng chỉ quỹ tương hỗ (mutual fund), rút ra bất cứ ngày nào, biết rõ quỹ đang nắm gì. Người thứ hai ký hợp đồng với một quỹ phòng hộ: tiền bị khóa hai năm, không biết quỹ đang đặt cược vào đâu, và mỗi năm mất 2% tài sản cộng 20% lợi nhuận.

Cùng đầu tư vào cổ phiếu, tại sao một bên dễ dãi còn một bên ngặt nghèo đến vậy — và người thứ hai nhận lại được gì để bù cho phí cao, thanh khoản kém và mù mờ thông tin?

File này dựng chân dung cấu trúc của hedge fund (quỹ phòng hộ): năm đặc điểm khiến nó khác đầu tư công khai, cơ chế phí 2-and-20 cùng high-water mark, và bộ điều khoản thanh khoản (lockup, notice period, liquidity gate).

Ký hiệu trong file

Format ABBR/English — nghĩa. Bản gom toàn cụm xem concept.md.

- hedge fund — quỹ phòng hộ: quỹ tư nhân gom vốn, dùng vị thế mua-bán linh hoạt, đòn bẩy và phái sinh.

- leverage — đòn bẩy: vay thêm hoặc dùng phái sinh để khuếch đại quy mô vị thế so với vốn thật.

- short position — vị thế bán khống: bán chứng khoán đi vay để hưởng lợi khi giá giảm.

- lockup period — kỳ khóa vốn: khoảng thời gian không được rút sau khi rót vốn.

- notice period — kỳ báo trước: thời gian quỹ được xử lý một yêu cầu rút vốn.

- liquidity gate — cổng thanh khoản: hạn chế một phần việc rút vốn.

- redemption fee — phí rút vốn: phí bù chi phí giao dịch khi quỹ phải bán bớt vị thế để trả tiền.

- management fee — phí quản lý: phí thường niên tính trên NAV, trả dù lãi hay lỗ.

- incentive fee — phí thưởng: phí tính trên phần lợi nhuận quỹ tạo ra.

- high-water mark — mốc giá trị cao nhất: mốc giá trị cao nhất đã đạt, chống tính phí thưởng trùng.

- NAV — net asset value — giá trị tài sản ròng, nền tính phí quản lý.

1. Bức tranh tổng

1.1. Định nghĩa lõi

Một câu định nghĩa gói trọn bản chất, rồi bóc dần ra thành các đặc điểm:

- Bản chất — quỹ phòng hộ là quỹ đầu tư tư nhân gom vốn (private pooled investment vehicle), chỉ mở cho nhà đầu tư đủ điều kiện hoặc được công nhận (qualified hoặc accredited).

- Mục tiêu gốc — truyền thống dùng đồng thời vị thế mua và bán khống để tạo lợi nhuận dương trong mọi trạng thái thị trường; nay đã mở rộng sang nhiều chiến lược đa dạng.

- Động lực lợi nhuận chính — khai thác sự kém hiệu quả của thị trường (market inefficiency) và biến động giá (price volatility).

- Cách đánh giá — đo bằng tổng lợi nhuận hoặc lợi nhuận điều chỉnh rủi ro (total hoặc risk-adjusted return), không so với một chỉ số chuẩn (benchmark) như quỹ tương hỗ.

1.2. Năm đặc điểm phân biệt

Quỹ phòng hộ khác các quỹ đầu tư tư nhân khác (như mutual fund, REIT) qua năm trục. Mỗi trục đều là một con dao hai lưỡi: thứ làm nên sức mạnh cũng là thứ tạo rủi ro.

- Ít quản chế và mandate linh hoạt — chịu ít ràng buộc pháp lý hơn, nhà quản lý tự do chọn chiến lược, dùng đòn bẩy và chọn từ vũ trụ chứng khoán cùng phái sinh rộng hơn.

- Phí cao — thu phí thưởng (incentive fee) chồng lên phí quản lý vốn đã cao, đắt hơn hẳn quỹ công khai.

- Thanh khoản thấp — có lockup period và liquidity gate; tiền không rút được tự do như mutual fund.

- Minh bạch thấp — giấu chiến lược và danh mục để bảo vệ phương pháp giao dịch độc quyền, khiến nhà đầu tư và nhà phân tích khó định giá chính xác tài sản quỹ.

- Nhà quản lý cùng góp vốn — nhà quản lý thường bỏ tiền túi vào chính quỹ mình, gắn quyền lợi với nhà đầu tư.

2. Công cụ chiến lược

Đây là ba công cụ mà quỹ phòng hộ dùng rộng rãi còn quỹ công khai bị hạn chế. Chúng giải thích vì sao quỹ phòng hộ cần mandate linh hoạt.

2.1. Đòn bẩy

- ⚙️ Cơ chế — vay tiền hoặc dùng phái sinh để nắm vị thế lớn hơn vốn thật nhiều lần, nhằm khuếch đại phần lợi nhuận từ beta chiến lược và alpha (xem file 03).

- 🔍 Cách nhận diện — quỹ báo cáo tổng phơi nhiễm (gross exposure) vượt 100% vốn, hoặc dùng hợp đồng tương lai và quyền chọn để nhân vị thế.

- 💡 Ý nghĩa — khuếch đại cả lãi lẫn lỗ; một biến động nhỏ của tài sản nền có thể thành biến động lớn của vốn quỹ.

2.2. Bán khống

- ⚙️ Cơ chế — bán chứng khoán đi vay với kỳ vọng mua lại rẻ hơn; là cách kiếm lời khi giá giảm.

- 🔍 Cách nhận diện — vị thế bán khống có thể nhắm vào một cổ phiếu cụ thể, hoặc nhắm vào một chỉ số thị trường để khử bớt rủi ro thị trường chung khi nhà quản lý không có quan điểm xấu về cổ phiếu riêng lẻ.

- 💡 Ý nghĩa — cho phép tách "đặt cược vào cổ phiếu tốt hơn cổ phiếu xấu" khỏi "đặt cược cả thị trường lên", đúng tinh thần phòng hộ (hedge).

2.3. Phái sinh và tài sản truyền thống

- ⚙️ Cơ chế — quỹ phòng hộ vẫn đầu tư vào lớp tài sản truyền thống (nợ và cổ phiếu) nhưng bổ sung phái sinh để thực thi chiến lược.

- 💡 Ý nghĩa — phái sinh vừa là công cụ phòng hộ vừa là công cụ tạo đòn bẩy gọn nhẹ, không cần bỏ nhiều vốn ban đầu.

3. Phí quản lý và phí thưởng — cấu trúc 2-and-20

3.1. Hai lớp phí

Chuẩn phí cũ của ngành gọi là 2-and-20 (2% phí quản lý cộng 20% phí thưởng), gồm hai lớp đánh trên hai nền khác nhau:

- Biến (trái sang phải):

- management fee — phí quản lý: khoản trả cố định cho nhà quản lý, dù quỹ lãi hay lỗ.

- m — management fee rate — tỷ lệ phí quản lý, chuẩn cũ 2%.

- NAV đầu kỳ — net asset value — giá trị tài sản ròng đầu kỳ, nền tính phí quản lý.

- incentive fee — phí thưởng: phần nhà quản lý ăn chia trên lợi nhuận.

- p — performance fee rate — tỷ lệ phí thưởng, chuẩn cũ 20%.

Công thức này nói gì: phí quản lý nuôi bộ máy quỹ bất kể kết quả; phí thưởng chỉ phát sinh khi có lợi nhuận, gắn thu nhập nhà quản lý với hiệu suất. Đây là lý do nhà quản lý vừa muốn quy mô lớn (phí quản lý) vừa muốn lãi cao (phí thưởng).

3.2. Ví dụ tính số

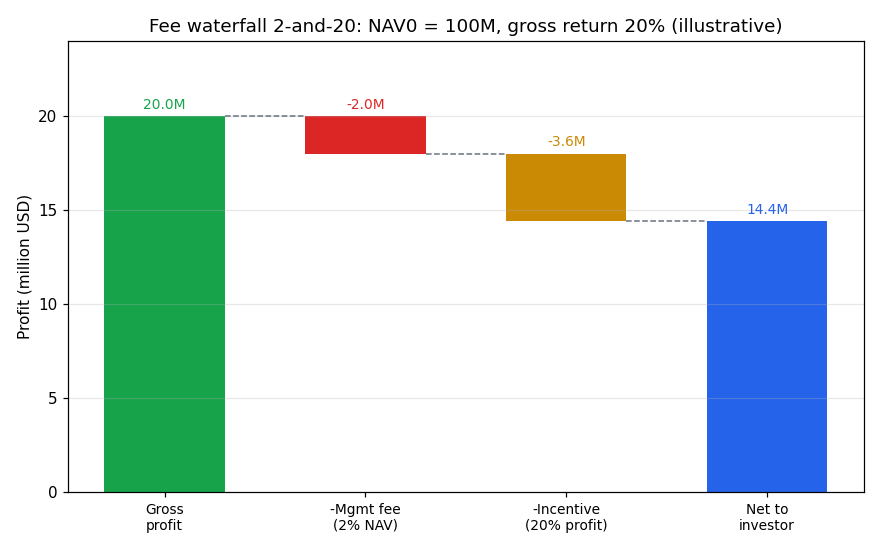

Một ví dụ tự dựng để thấy phí ngoạm bao nhiêu vào lợi nhuận.

- Giả định (ví dụ tự dựng): quỹ có NAV đầu kỳ 100 triệu đô, lợi nhuận thô (gross) trong năm là 20%; phí 2-and-20; phí thưởng tính trên lợi nhuận sau khi đã trừ phí quản lý.

- Tính từng bước:

- Lợi nhuận thô:

triệu đô. - Phí quản lý:

triệu đô. - Lợi nhuận sau phí quản lý:

triệu đô. - Phí thưởng:

triệu đô. - Lợi nhuận ròng tới nhà đầu tư:

triệu đô.

- Lợi nhuận thô:

- Số này nghĩa là gì: nhà đầu tư bỏ 100 triệu, lãi thô 20% (20 triệu) nhưng chỉ giữ lại 14,4% (14,4 triệu) sau phí. Tổng phí 5,6 triệu bằng 28% lợi nhuận thô — gần một phần ba số lãi chảy về nhà quản lý.

Khung đọc chart:

- Đề bài — vẽ dòng lợi nhuận từ thô về ròng, mỗi bước trừ một lớp phí, để thấy phí ngoạm vào đâu và bao nhiêu.

- Giả định nền — NAV đầu kỳ 100 triệu đô, lợi nhuận thô 20%, phí 2-and-20, phí thưởng tính sau phí quản lý (ví dụ tự dựng).

- Ý nghĩa hai trục — trục ngang là bốn chặng (lợi nhuận thô, trừ phí quản lý, trừ phí thưởng, ròng tới nhà đầu tư); trục dọc là lợi nhuận tính bằng triệu đô.

- Cách đọc — cột xanh lá đầu là 20 triệu lãi thô; cột đỏ và cam là hai lớp phí khoét xuống; cột xanh dương cuối là 14,4 triệu nhà đầu tư thực nhận.

3.3. High-water mark — chống tính phí trùng

- ⚙️ Cơ chế — high-water mark (mốc giá trị cao nhất đã đạt) là điều kiện gắn vào phí thưởng: phí thưởng chỉ trả khi giá trị quỹ vượt mốc cao nhất trước đó.

- 🔍 Cách nhận diện — nếu quỹ giảm rồi hồi phục, phần hồi phục tới khi chạm lại đỉnh cũ không bị tính phí thưởng lần hai.

- 💡 Ý nghĩa — chống việc nhà đầu tư trả phí thưởng hai lần trên cùng một khoản lãi; bảo vệ nhà đầu tư khỏi cảnh quỹ "ăn phí" trên đợt hồi phục sau một đợt thua.

- ⚠️ Bẫy — high-water mark không bù lỗ cho nhà đầu tư; nó chỉ hoãn phí thưởng tới khi vượt đỉnh cũ, còn khoản lỗ trên đường đi vẫn là của nhà đầu tư.

4. Điều khoản thanh khoản

4.1. Ba lớp hãm rút vốn

Quỹ phòng hộ hãm dòng rút vốn bằng ba lớp, mỗi lớp một vai trò:

- lockup period — kỳ khóa vốn: khoảng thời gian sau khi rót vốn mà LP không được yêu cầu rút, hoặc rút thì chịu phí nặng (soft lockup).

- notice period — kỳ báo trước: sau khi hết lockup, đây là thời gian quỹ được phép xử lý một yêu cầu rút đã nộp.

- liquidity gate — cổng thanh khoản: hạn chế một phần việc rút vốn, ít hơn mức đình chỉ hoàn toàn.

4.2. Vì sao cần hãm

- ⚙️ Cơ chế — khi rút vốn, nhà quản lý phải bán bớt vị thế và gánh chi phí giao dịch đáng kể; phí rút vốn (redemption fee) dùng để bù chi phí này.

- 🔍 Cách nhận diện — rút vốn thường tăng vọt khi quỹ hoạt động kém; notice period và liquidity gate cho nhà quản lý thời gian giảm vị thế một cách trật tự thay vì bán tháo.

- 💡 Ý nghĩa — bảo vệ phần vốn của những LP còn ở lại: nếu phải bán tháo gấp để trả người rút, giá trị phần còn lại của những người ở lại sẽ giảm thêm.

- ⚠️ Bẫy — chính các lớp hãm này là cái giá thanh khoản; tiền vào quỹ phòng hộ không phải tiền linh động, phải chấp nhận bị kẹt đúng lúc muốn rút nhất.

5. So với đầu tư khác — vị trí trên trục thanh khoản

5.1. So với mutual fund, REIT, ETF

- Sở hữu — mutual fund, REIT, ETF đều giao dịch công khai; quỹ phòng hộ nắm giữ tư nhân.

- Hệ quả — sở hữu tư nhân cho phép ít quản chế, mandate rộng và minh bạch thấp; đổi lại không có thị trường thứ cấp dễ dãi để thoát vốn.

5.2. So với quỹ vốn tư nhân

- Lớp tài sản — quỹ phòng hộ đầu tư chủ yếu vào lớp tài sản thanh khoản cao; quỹ vốn tư nhân (private equity) nắm tài sản kém thanh khoản.

- Kỳ hạn — quỹ phòng hộ kỳ hạn ngắn hơn và có cửa sổ rút vốn định kỳ (periodic redemption); quỹ vốn tư nhân đòi kỳ hạn dài hơn nhiều.

- Ý nghĩa — trong họ đầu tư thay thế, quỹ phòng hộ là điểm "thanh khoản cao hơn, kỳ hạn ngắn hơn"; quỹ vốn tư nhân là điểm "khóa lâu, chờ giá trị tạo lập".

Liên hệ bức tranh gốc

- Năm đặc điểm = một gói đánh đổi nhất quán: tự do chiến lược (ít quản chế, đòn bẩy, bán khống) đổi lấy phí cao, thanh khoản thấp và minh bạch kém. Không có bữa trưa miễn phí: thứ cho phép quỹ linh hoạt cũng là thứ khiến nó đắt và khó thoát vốn.

- Phí 2-and-20 là lực cản trực tiếp lên lợi nhuận: ví dụ trên cho thấy 28% lợi nhuận thô chảy về nhà quản lý; đây là lý do file 03 nhấn mạnh phí là drag (lực hãm) lên hiệu suất ròng.

- Liên hệ nghiên cứu định lượng: lockup và gate là phiên bản ngoài đời của ràng buộc thanh khoản trong backtest — một chiến lược trông đẹp trên giấy có thể vô dụng nếu không thoát được vốn đúng lúc, đúng như chi phí giao dịch và trượt giá mà anh phải tính khi đánh giá net performance.

✅ Tự kiểm nhanh

- Quỹ phòng hộ khác mutual fund ở năm trục nào? (mục 1.2)

- Bán khống một chỉ số thị trường để làm gì thay vì bán khống một cổ phiếu? (mục 2.2)

- Trong ví dụ NAV 100 triệu, lãi thô 20%, nhà đầu tư thực nhận bao nhiêu phần trăm và vì sao? (mục 3.2)

- High-water mark bảo vệ nhà đầu tư khỏi điều gì, và KHÔNG bảo vệ khỏi điều gì? (mục 3.3)

- Notice period và liquidity gate phục vụ ai khi quỹ hoạt động kém? (mục 4.2)

- Vì sao quỹ phòng hộ nằm ở vị trí thanh khoản cao hơn quỹ vốn tư nhân? (mục 5.2)