Appearance

Commodities qua hợp đồng tương lai — ba thành phần lợi nhuận 🛢️

Anh muốn nắm dầu trong danh mục. Mua một thùng dầu thật về để đâu? Kho thuê tốn tiền, bảo hiểm tốn tiền, để lâu bay hơi hao hụt. Phần lớn nhà đầu tư không chở hàng về kho mà nắm hàng hóa qua futures (hợp đồng tương lai).

Nhưng futures có một đặc tính lạ: hợp đồng nào cũng đáo hạn, nên muốn giữ vị thế lâu thì phải liên tục bán hợp đồng sắp hết hạn và mua hợp đồng kỳ hạn xa hơn. Mỗi lần "lăn" hợp đồng như vậy có thể lời hoặc lỗ, tùy giá kỳ hạn xa đắt hay rẻ hơn kỳ hạn gần. Vậy lợi nhuận thật của một vị thế hàng hóa gồm những mảnh nào, và vì sao có lúc việc lăn hợp đồng bào mòn lợi nhuận, có lúc lại cộng thêm vào?

File này dựng lý do đầu tư qua futures, công thức định giá futures, ba thành phần lợi nhuận, và đường cong contango với backwardation quyết định dấu của thành phần roll yield.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- spot price — giá giao ngay: giá mua hàng vật chất ngay hôm nay.

- futures price — giá tương lai: giá thỏa thuận giao hàng vào một kỳ hạn tương lai.

- risk-free rate — lãi suất phi rủi ro: lãi của tiền đặt cọc trong kỳ hợp đồng.

- storage costs — chi phí lưu kho: tiền kho, bảo hiểm, hao hụt khi giữ hàng vật chất.

- convenience yield — lợi tức tiện ích: giá trị phi tiền tệ của việc có sẵn hàng để dùng.

- net cost of carry — chi phí nắm giữ ròng: storage costs trừ convenience yield.

- contango — giá tương lai cao hơn giá giao ngay (net cost of carry dương).

- backwardation — giá tương lai thấp hơn giá giao ngay (net cost of carry âm).

- price return — lợi nhuận do giá giao ngay thay đổi.

- roll yield — lãi hoặc lỗ do lăn hợp đồng đáo hạn sang kỳ hạn xa hơn.

- collateral return — lãi thu từ tiền ký quỹ của vị thế futures.

1. Bức tranh tổng — vì sao qua futures và lợi nhuận gồm gì

1.1. Ba nhóm hàng hóa

Hàng hóa chia ba nhóm chính:

- Kim loại (metals) — kim loại công nghiệp (cơ bản) và kim loại quý.

- Nông sản (agricultural products) — ngũ cốc, cây trồng.

- Năng lượng (energy products) — dầu, khí.

Hợp đồng còn phân theo phẩm cấp (grade, tức chất lượng) và địa điểm giao hàng. Nhà nước có thể trợ giá cho người tiêu dùng, hỗ trợ giá cho nông dân, hoặc kiểm soát tiếp cận tài nguyên khai thác. Quy định về biến đổi khí hậu có thể giảm cầu nhiên liệu hóa thạch trong khi tăng cầu khoáng sản như lithium, cobalt, nickel.

1.2. Vì sao đầu tư qua futures thay vì giữ hàng vật chất

- ⚙️ Cơ chế — có thể mua trực tiếp hàng vật chất như ngũ cốc hay vàng, nhưng vì là vật phẩm thật nên có chi phí lưu kho và vận chuyển. Phái sinh như futures được dùng phổ biến hơn để có exposure mà không phải ôm hàng.

- 🔍 Cách nhận diện — futures giao dịch trên sàn nên không có rủi ro đối tác (counterparty risk); ngoài futures còn có forwards và options on futures.

1.3. Các kênh tiếp cận khác ngoài futures

- ETP / ETF / ETN — sản phẩm giao dịch trên sàn dạng cổ phiếu, hợp với nhà đầu tư chỉ được mua cổ phần; ETF có thể nắm hàng hóa hoặc futures, theo dõi giá hoặc chỉ số.

- Managed futures fund — quỹ futures chủ động (gồm CTA, nhà tư vấn giao dịch hàng hóa); có thể cấu trúc dạng hợp danh hữu hạn với phí kiểu quỹ phòng hộ, hoặc dạng quỹ tương hỗ niêm yết cho nhà đầu tư lẻ với mức tối thiểu thấp và thanh khoản cao hơn.

- SMA — tài khoản quản lý riêng, hợp nhà đầu tư lớn cần danh mục tùy chỉnh.

- Specialized funds — quỹ chuyên một nhóm như dầu khí, ngũ cốc, kim loại quý hoặc kim loại công nghiệp.

2. Định giá futures — net cost of carry

2.1. Công thức định giá

Wheat (lúa mì) hôm nay và lúa mì sáu tháng sau là hai sản phẩm khác nhau: mua hôm nay thì có hàng dùng ngay, còn hợp đồng giao sau né được chi phí lưu kho và khỏi chôn tiền. Công thức gói các yếu tố này:

Biến (trái sang phải):

- F — futures price — giá tương lai cần định.

- S — spot price — giá giao ngay hôm nay.

- r_f — risk-free rate — lãi suất phi rủi ro trong kỳ hợp đồng.

- C_storage — storage costs — chi phí lưu kho (kho, bảo hiểm, hao hụt).

- Y_conv — convenience yield — lợi tức tiện ích, giá trị phi tiền tệ của việc có sẵn hàng vật chất để dùng trong kỳ.

Công thức này nói gì: giá tương lai bằng giá giao ngay cộng lãi trên tiền chôn vào hàng, cộng phí giữ hàng, trừ đi cái lợi của việc có hàng sẵn. Gom hai số hạng cuối lại thành một khái niệm: net cost of carry (chi phí nắm giữ ròng) bằng storage costs trừ convenience yield. Bản gọn trong giáo trình là:

2.2. Hai trạng thái của đường cong

- ⚙️ Cơ chế — dấu của net cost of carry quyết định futures đắt hay rẻ hơn spot:

- Convenience yield thấp hoặc không có — net cost of carry dương, futures cao hơn spot: gọi là contango.

- Convenience yield đủ cao để bù hơn cả storage costs — net cost of carry âm, futures thấp hơn spot: gọi là backwardation.

- 💡 Ý nghĩa — contango làm giảm lợi nhuận của nhà đầu tư chỉ mua (long-only), còn backwardation làm tăng lợi nhuận của họ. Cơ chế vì sao nằm ở thành phần roll yield, mục 3.

3. Ba thành phần lợi nhuận của vị thế futures

3.1. Phân rã lợi nhuận tổng

Tổng lợi nhuận của một vị thế futures hàng hóa gồm ba mảnh:

Biến (trái sang phải):

- R_total — total return — tổng lợi nhuận vị thế futures trong kỳ.

- R_price — price return — phần do giá giao ngay thay đổi.

- R_roll — roll yield — lãi hoặc lỗ do lăn hợp đồng sắp đáo hạn sang kỳ hạn xa hơn.

- R_collateral — collateral return — lãi thu từ tiền ký quỹ đặt cho vị thế.

Công thức này nói gì: nắm hàng hóa qua futures không chỉ ăn theo giá hàng lên xuống (price return). Vì hợp đồng phải gia hạn liên tục, mỗi lần lăn sinh ra roll yield; và vì tiền đặt cọc vẫn sinh lãi, có thêm collateral return. Roll yield là mảnh dễ bị bỏ quên nhưng đảo được cả kết quả.

3.2. Cơ chế roll yield theo đường cong

- ⚙️ Cơ chế — khi tới đáo hạn, giá futures hội tụ về giá giao ngay. Nhà đầu tư long-only phải bán hợp đồng gần đáo hạn và mua hợp đồng kỳ hạn xa hơn:

- Contango (đường cong dốc lên) — hợp đồng xa đắt hơn hợp đồng gần: lăn nghĩa là bán rẻ mua đắt dần, roll yield âm, bào mòn lợi nhuận.

- Backwardation (đường cong dốc xuống) — hợp đồng xa rẻ hơn hợp đồng gần: lăn nghĩa là bán đắt mua rẻ dần, roll yield dương, cộng thêm lợi nhuận.

- ⚠️ Bẫy — đừng lẫn dấu: contango futures cao hơn spot nhưng lại làm lợi nhuận giảm; backwardation futures thấp hơn spot nhưng lại làm lợi nhuận tăng. Mấu chốt là chiều lăn, không phải mức giá tuyệt đối.

3.3. Đường cong contango và backwardation

Khung đọc chart:

- Đề bài — vẽ giá futures theo kỳ hạn cho hai trạng thái đường cong, cùng xuất phát từ một spot price, để thấy chiều lăn hợp đồng sinh roll yield.

- Giả định nền — số trên hình là schematic tự dựng minh họa hình dạng, không phải giá thị trường thật; spot bằng 100 cho cả hai đường.

- Ý nghĩa hai trục — trục ngang là thời gian còn lại tới đáo hạn (tháng); trục dọc là giá futures (đô mỗi đơn vị hàng).

- Cách đọc — đường đỏ contango dốc lên (futures lớn hơn spot, lăn lên dốc bị kéo lỗ, roll yield âm); đường xanh backwardation dốc xuống (futures nhỏ hơn spot, lăn xuống dốc được nâng lời, roll yield dương).

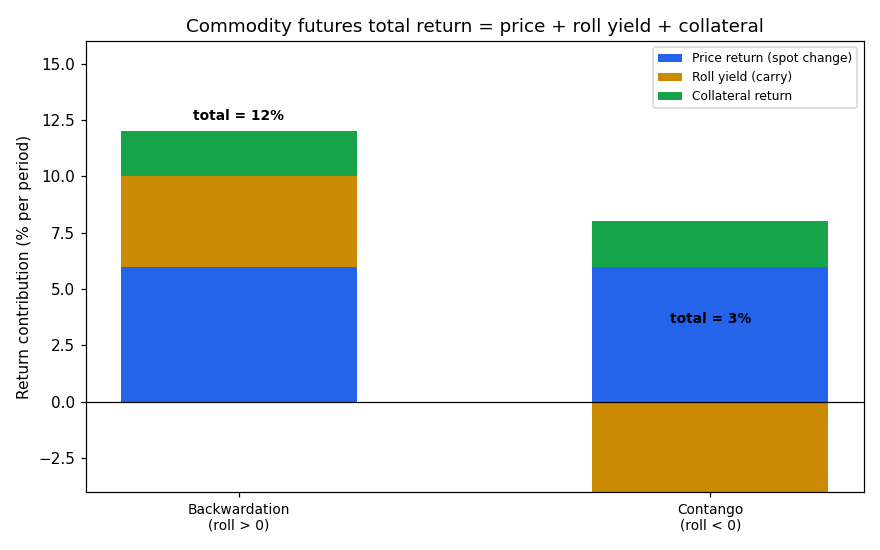

3.4. Ví dụ số phân rã lợi nhuận

Lấy hai kịch bản cùng price return và collateral, chỉ khác dấu roll yield (ví dụ tự dựng để minh họa cơ chế):

| Trạng thái | Price return | Roll yield | Collateral | Tổng |

|---|---|---|---|---|

| Backwardation | +6% | +4% | +2% | +12% |

| Contango | +6% | -5% | +2% | +3% |

- Số này nghĩa là gì — cùng giá hàng tăng 6% và cùng lãi ký quỹ 2%, nhưng backwardation cộng thêm 4% từ roll còn contango trừ đi 5%, kéo tổng từ 12% xuống còn 3%. Roll yield một mình đảo gần hết kết quả.

Khung đọc chart:

- Đề bài — xếp chồng ba thành phần lợi nhuận cho hai trạng thái để thấy roll yield đẩy tổng lên hay xuống.

- Giả định nền — số liệu là ví dụ tự dựng đúng theo bảng trên, không phải số thị trường thật.

- Ý nghĩa hai trục — trục ngang là hai trạng thái đường cong; trục dọc là phần đóng góp vào lợi nhuận (phần trăm mỗi kỳ).

- Cách đọc — cột backwardation cả ba mảnh đều dương, tổng 12%; cột contango có mảnh roll yield (cam) tụt xuống dưới trục số không, kéo tổng còn 3%.

✅ Tự kiểm nhanh

- Kể ba nhóm hàng hóa và hai tiêu chí phân loại hợp đồng. (mục 1.1)

- Vì sao đầu tư qua futures thay vì giữ hàng vật chất, và vì sao futures không có rủi ro đối tác? (mục 1.2)

- Viết công thức định giá futures và giải thích net cost of carry. (mục 2.1)

- Khi nào đường cong là contango, khi nào backwardation, theo dấu net cost of carry? (mục 2.2)

- Kể ba thành phần lợi nhuận của vị thế futures. (mục 3.1)

- Vì sao contango cho roll yield âm và backwardation cho roll yield dương? (mục 3.2)

- Cùng price return, đổi dấu roll yield đảo tổng lợi nhuận thế nào? (mục 3.4)

Liên hệ bức tranh gốc

- File này là nhánh phải của cụm — phần hàng hóa qua futures, đối lập với nhánh đất ở file 01.

- Hai bài học mang sang file sau:

- Roll yield là một nguồn lợi nhuận đặc thù của hàng hóa, không có ở cổ phiếu hay trái phiếu, góp phần giải thích vì sao đặc tính lợi nhuận hàng hóa khác lạ.

- Định giá theo spot và cost of carry đặt nền cho phần file 03 bàn vì sao giá giao ngay biến động mạnh do cung kém co giãn.