Appearance

🧩 Diversification benefit — lợi ích đa dạng hóa của vốn tư nhân

Một danh mục đã có cổ phiếu và trái phiếu niêm yết. Người quản lý cân nhắc thêm vốn tư nhân — khó bán, khóa tiền nhiều năm, phí cao. Câu hỏi không phải "nó lời bao nhiêu" mà "nó có làm cả danh mục bớt rung lắc không".

Lợi ích đa dạng hóa đến từ tương quan: nếu vốn tư nhân lên xuống không cùng nhịp với cổ phiếu niêm yết, thêm nó vào sẽ làm mịn đường lợi nhuận chung. Vậy tương quan đó thực sự thấp tới đâu, vì sao năm gốc của quỹ lại quan trọng, và rủi ro lợi nhuận các loại vốn tư nhân xếp hạng thế nào?

File này bóc ba lớp:

- Tương quan với thị trường công khai — con số thực nghiệm và ý nghĩa (mục 2).

- Năm gốc và chu kỳ kinh tế — vì sao phải rải qua nhiều năm gốc (mục 3).

- Thang rủi ro lợi nhuận — thứ tự các loại vốn tư nhân (mục 4).

Ký hiệu trong file

Format English — nghĩa. Bản gom toàn cụm xem concept.md.

- correlation — hệ số tương quan: đo mức hai chuỗi lợi nhuận cùng lên xuống; càng thấp càng cho lợi ích đa dạng hóa.

- vintage year — năm gốc: năm quỹ rót khoản đầu tư đầu tiên.

- business cycle — chu kỳ kinh tế: pha mở rộng (expansion) và pha co lại (contraction).

- private equity / mezzanine / unitranche / senior direct lending — các loại vốn tư nhân xếp giảm dần trên thang rủi ro lợi nhuận.

1. Bức tranh tổng — thêm tài sản lệch nhịp để mịn danh mục

1.1. Vì sao tương quan thấp là điều tốt

⚙️ Cơ chế — đa dạng hóa hoạt động được khi tài sản mới không lên xuống cùng nhịp với tài sản đang có. Hệ số tương quan đo đúng mức "cùng nhịp" đó: bằng 1 là lên xuống y hệt (không giúp gì), càng gần 0 càng lệch nhịp (giúp mịn danh mục).

1.2. Ba câu hỏi của file này

Cây dưới gói toàn bộ file; ba nhánh ngang hàng:

- Tương quan thấp tới đâu?

- Trả lời gì: con số thực nghiệm và mức độ lợi ích.

- Đào sâu ở: mục 2.

- Năm gốc quan trọng vì sao?

- Trả lời gì: hiệu quả gắn pha chu kỳ kinh tế nên phải rải năm gốc.

- Đào sâu ở: mục 3.

- Rủi ro lợi nhuận xếp thế nào?

- Trả lời gì: thang sáu loại từ cao xuống thấp.

- Đào sâu ở: mục 4.

2. Tương quan với thị trường công khai

⚙️ Cơ chế — đầu tư vốn tư nhân cho một phần lợi ích đa dạng hóa cho danh mục các khoản đầu tư truyền thống, vì lợi nhuận của nó tương quan tương đối thấp với lợi nhuận thị trường công khai.

🔍 Con số thực nghiệm — bằng chứng cho thấy tương quan giữa lợi nhuận chỉ số quỹ vốn tư nhân với lợi nhuận chỉ số thị trường công khai nằm trong khoảng từ 0,63 đến 0,83 (Schweser answer key, nguồn Preqin chú thích trong text).

💡 Ý nghĩa con số này — tương quan 0,63 đến 0,83 là dương và khá cao, KHÔNG phải gần 0. Nghĩa là vốn tư nhân vẫn lên xuống phần lớn cùng nhịp thị trường công khai, nên lợi ích đa dạng hóa chỉ là "một phần", không phải tài sản phòng thủ độc lập.

⚠️ Bẫy số liệu lệch xuống — tương quan đo được có thể còn thấp hơn thực tế: công ty trong danh mục hiếm khi định giá lại, nên độ biến động và tương quan bị đo lệch xuống. Tức lợi ích đa dạng hóa nhìn trên số liệu có thể đẹp hơn thực tế.

3. Vintage year — năm gốc và chu kỳ kinh tế

⚙️ Cơ chế — mỗi quỹ vốn tư nhân có một năm gốc (vintage year), là năm quỹ rót khoản đầu tư đầu tiên. Hiệu quả của quỹ chịu ảnh hưởng lớn từ năm gốc và pha chu kỳ kinh tế trong năm đó.

🔍 Cách năm gốc tác động — pha chu kỳ kinh tế lúc rót vốn quyết định loại quỹ nào hưởng lợi:

- Năm gốc trong pha mở rộng — quỹ chuyên công ty giai đoạn đầu (early-stage) nhiều khả năng đạt lợi suất cao hơn.

- Năm gốc trong pha co lại — quỹ chuyên công ty kiệt quệ (distressed) nhiều khả năng đạt lợi suất cao hơn.

💡 Vì sao phải rải năm gốc — vì không đoán trước được pha chu kỳ, nhà đầu tư vốn tư nhân nên đa dạng hóa qua nhiều năm gốc khác nhau. Rải năm gốc là một tầng đa dạng hóa nữa, bên cạnh việc rải qua các loại vốn tư nhân.

⚠️ Bẫy — đề hay hỏi: loại quỹ nào nhiều khả năng đạt lợi suất vượt trội nếu năm gốc rơi vào pha CO LẠI? Đáp án là quỹ nợ kiệt quệ (distressed), không phải vốn mạo hiểm hay mua đứt — vì pha co lại sinh ra nhiều công ty khó khăn để mua nợ giá rẻ (Schweser answer key).

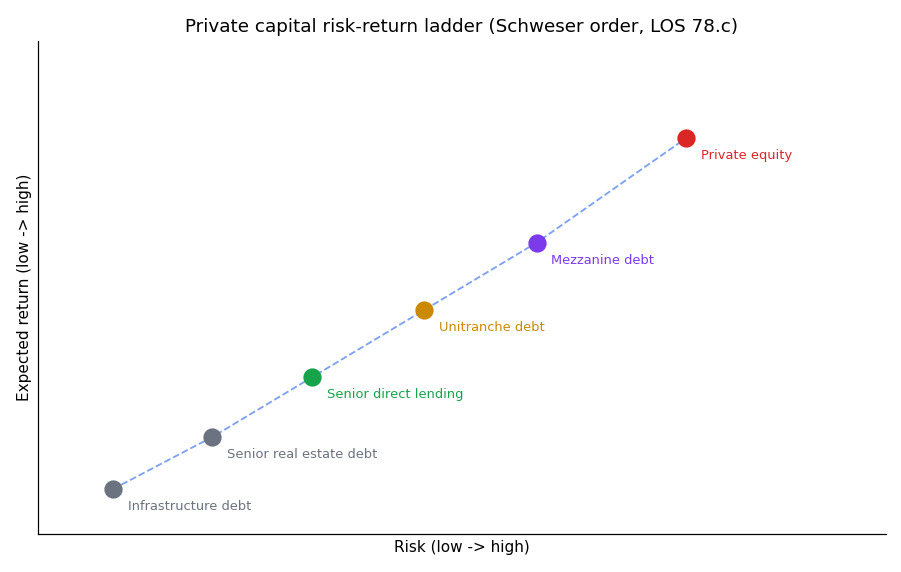

4. Thang rủi ro lợi nhuận giữa các loại vốn tư nhân

⚙️ Cơ chế — hồ sơ rủi ro và lợi nhuận khác nhau giữa các loại vốn tư nhân. Schweser xếp theo thứ tự rủi ro và lợi nhuận giảm dần như sau:

Đọc chart:

- Đề bài — xếp sáu loại vốn tư nhân theo trục rủi ro và lợi nhuận kỳ vọng, từ cao xuống thấp, theo đúng thứ tự Schweser nêu (LOS 78.c).

- Giả định nền — tọa độ chỉ là schematic minh họa thứ hạng, KHÔNG phải số đo lường thật; mục đích là thấy thứ tự xếp hạng.

- Ý nghĩa hai trục — trục ngang là rủi ro (thấp tới cao, không có đơn vị số), trục dọc là lợi nhuận kỳ vọng (thấp tới cao, không có đơn vị số); mỗi điểm là một loại vốn tư nhân.

- Cách đọc — đi từ góc dưới trái lên góc trên phải: rủi ro và lợi nhuận tăng cùng nhau; điểm cao nhất là private equity (rủi ro cao nhất, lợi nhuận cao nhất), thấp dần xuống infrastructure debt.

🔍 Thứ tự cần nhớ — từ rủi ro lợi nhuận cao xuống thấp:

- Private equity — vốn cổ phần tư nhân: cao nhất.

- Mezzanine debt — nợ tầng lửng.

- Unitranche debt — nợ gộp tầng.

- Senior direct lending — cho vay trực tiếp ưu tiên.

- Senior real estate debt — nợ bất động sản ưu tiên.

- Infrastructure debt — nợ hạ tầng: thấp nhất.

💡 Ý nghĩa — thang này khớp logic chung: cổ phần rủi ro hơn nợ (cổ đông đòi tiền sau chủ nợ); trong nợ thì nợ xếp dưới (mezzanine) rủi ro hơn nợ ưu tiên có thế chấp; nợ gắn tài sản cứng (bất động sản, hạ tầng) an toàn hơn cho vay doanh nghiệp thường.

5. Liên hệ bức tranh gốc

- Lợi ích đa dạng hóa chỉ là "một phần": tương quan 0,63 đến 0,83 nhắc rằng vốn tư nhân không phải tài sản phòng thủ độc lập — nó vẫn đi phần lớn theo nhịp thị trường, nên đừng kỳ vọng nó cứu danh mục khi thị trường rơi mạnh.

- Rải năm gốc là kỷ luật bắt buộc: vì hiệu quả gắn chặt pha chu kỳ kinh tế lúc rót vốn, nên không thể đặt cược một năm gốc duy nhất — đây là tầng đa dạng hóa thứ hai bên cạnh rải loại tài sản.

- Số liệu lệch xuống là bài học dữ liệu cho nền quant của anh: tương quan và biến động đo được của vốn tư nhân thấp giả tạo do định giá thưa — nếu đưa vào mô hình tối ưu danh mục, nó sẽ làm tài sản này trông hấp dẫn hơn thực tế.

✅ Tự kiểm nhanh

- Tương quan vốn tư nhân với thị trường công khai khoảng bao nhiêu? → 0,63 đến 0,83 — dương và khá cao, nên lợi ích đa dạng hóa chỉ là một phần. (mục 2)

- Vì sao tương quan đo được có thể thấp giả tạo? → công ty trong danh mục hiếm khi định giá lại, làm biến động và tương quan bị đo lệch xuống. (mục 2)

- Năm gốc là gì? → năm quỹ rót khoản đầu tư đầu tiên; gắn với pha chu kỳ kinh tế nên ảnh hưởng lớn tới hiệu quả. (mục 3)

- Năm gốc rơi vào pha co lại thì loại quỹ nào lợi? → quỹ nợ kiệt quệ; pha mở rộng thì quỹ công ty giai đoạn đầu. (mục 3)

- Loại vốn tư nhân nào rủi ro lợi nhuận cao nhất, thấp nhất? → cao nhất là vốn cổ phần tư nhân, thấp nhất là nợ hạ tầng. (mục 4)