Appearance

💸 After-fee return — tính lợi nhuận sau phí đầu tư thay thế

Quỹ phòng hộ của anh lãi 30% trong năm. Anh mừng — nhưng nhà quản lý lấy phí quản lý cộng phí thưởng, mà phí thưởng còn vướng ngưỡng tối thiểu, mốc giá trị cao nhất cũ, rồi điều khoản bù đuổi. Sau khi bóc hết các lớp đó, con số 30% kia còn lại bao nhiêu là của anh?

Lợi nhuận trước phí tính dễ như mọi khoản đầu tư. Cái khó là các điều khoản phí: phí thưởng tính trên lãi gộp hay lãi đã trừ phí quản lý, ngưỡng tối thiểu là cứng hay mềm, có mốc giá trị cao nhất chặn tính trùng không. Mỗi điều khoản đổi một chút, và Schweser nhấn: đề thi phải nêu rõ từng điều khoản, không được tự giả định.

File này dựng phần tính sau phí: công thức phí quản lý và phí thưởng, hurdle cứng so với mềm, high-water mark, catch-up, netting, rồi nâng lên quỹ-của-các-quỹ và waterfall.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- management fee — management fee — phí quản lý: phí cố định theo vốn cam kết, vốn đã rót hoặc giá trị tài sản.

- performance / incentive fee — performance fee — phí thưởng: phí theo phần trăm lãi tạo ra.

- carried interest — carried interest — phần lãi thưởng cho nhà quản lý quỹ vốn tư nhân.

- hurdle rate — hurdle rate — ngưỡng lợi nhuận tối thiểu mới được tính thưởng.

- hard hurdle — hard hurdle — ngưỡng cứng: chỉ tính thưởng trên phần lãi vượt ngưỡng.

- soft hurdle — soft hurdle — ngưỡng mềm: vượt ngưỡng thì tính thưởng trên toàn bộ lãi.

- high-water mark — high-water mark — mốc giá trị cao nhất đã đạt, chặn tính thưởng trùng.

- catch-up — catch-up — điều khoản bù đuổi cho nhà quản lý sau ngưỡng.

- clawback — clawback — điều khoản hoàn lại phí thưởng đã trả.

- netting — netting — bù phí: tính thưởng trên lãi đã trừ phí quản lý.

- fund-of-funds — fund-of-funds — quỹ-của-các-quỹ, hai tầng phí.

- waterfall — waterfall — cấu trúc thác phí: kiểu Mỹ chia theo thương vụ, kiểu Âu chia trên toàn quỹ.

- P0 — value at initiation — giá trị quỹ đầu kỳ.

- P1 — value before fees at end — giá trị quỹ cuối kỳ trước phí.

1. Bức tranh tổng — từ lợi nhuận gốc xuống lợi nhuận sau phí

1.1. Câu hỏi lõi

⚙️ Cơ chế: lợi nhuận trước phí (gross return) tính y như mọi khoản đầu tư — lợi nhuận kỳ nắm giữ thông thường. Tính lợi nhuận sau phí (after-fee return) chỉ là điều chỉnh dòng tiền hoặc giá trị cho các loại phí, thường gồm hai loại: phí quản lý và phí thưởng.

- Phí quản lý — phí cố định, trả dù quỹ lời hay lỗ. Mục 2.

- Phí thưởng — phí theo phần lãi, vướng hurdle, high-water mark, catch-up. Mục 3, 4, 5.

- Tầng phí thêm — quỹ-của-các-quỹ chồng phí lần hai, waterfall chia lãi theo thương vụ hay toàn quỹ. Mục 7, 8.

1.2. Nguyên tắc Schweser nhấn mạnh

⚠️ Bẫy giả định: không điều khoản nào là chuẩn chung giữa các quỹ. Câu hỏi tính toán phải nêu rõ mọi điều khoản áp dụng. Không được giả định một điều khoản có hiệu lực trừ khi đề nêu rõ. Ba thứ phải đọc kỹ trong mỗi đề:

- Cơ sở phí quản lý — trên vốn cam kết, vốn đã rót, hay giá trị tài sản; đầu kỳ hay cuối kỳ.

- Netting — phí thưởng tính trên lãi gộp hay lãi đã trừ phí quản lý.

- Hurdle và high-water mark — có hay không, cứng hay mềm.

2. Management fee — phí quản lý

⚙️ Cơ chế: phí quản lý là phần trăm cố định, có thể tính trên ba cơ sở khác nhau, và đề phải nêu rõ cơ sở nào:

- Trên committed capital (vốn cam kết) — toàn bộ vốn nhà đầu tư đã hứa rót; thường gặp ở quỹ vốn tư nhân giai đoạn đầu khi vốn chưa giải ngân hết.

- Trên invested capital (vốn đã rót) — phần vốn đã thực giải ngân.

- Trên NAV (giá trị tài sản ròng) — giá trị tài sản đang quản lý; thường gặp ở quỹ phòng hộ, tính trên giá trị đầu kỳ hoặc cuối kỳ tùy thoả thuận.

- Biến (trái sang phải):

- tỷ lệ phí — fee rate — phần trăm phí quản lý, ví dụ 2% trong cấu trúc 2-and-20.

- cơ sở tính phí — fee base — vốn cam kết, vốn đã rót hoặc NAV theo đề nêu.

Công thức này nói gì: nhân tỷ lệ phí với đúng cơ sở đề nêu. Cùng tỷ lệ 2% nhưng tính trên vốn cam kết ra số khác trên vốn đã rót khác trên NAV — đọc sai cơ sở là sai ngay.

🔍 Ví dụ tự dựng: quỹ cam kết 100 triệu đô, mới rót 60 triệu, NAV hiện 72 triệu, phí quản lý 2%.

- Trên vốn cam kết:

triệu đô. - Trên vốn đã rót:

triệu đô. - Trên NAV:

triệu đô. - Số này nghĩa là gì: cùng tỷ lệ 2%, phí dao động từ 1,2 tới 2,0 triệu đô chỉ vì đổi cơ sở — nên đọc kỹ cơ sở đề nêu trước khi tính.

3. Performance fee và hurdle rate — phí thưởng và ngưỡng

3.1. Công thức tổng phí trường hợp đơn giản

⚙️ Cơ chế: trường hợp đơn giản nhất — phí quản lý là phần trăm cố định trên tài sản cuối kỳ, phí thưởng là phần trăm cố định trên toàn bộ lợi nhuận, không hurdle — tổng phí của nhà quản lý tính bằng tiền là:

- Biến (trái sang phải):

- P1 — end-of-period value — giá trị quỹ cuối kỳ trước phí.

- fM — management fee rate — tỷ lệ phí quản lý.

- P0 — beginning value — giá trị quỹ đầu kỳ.

- fP — performance fee rate — tỷ lệ phí thưởng.

Công thức này nói gì: lớp một là phí quản lý trên tài sản cuối kỳ; lớp hai là phí thưởng trên lợi nhuận gộp

- Biến (trái sang phải):

- P1 — giá trị cuối kỳ trước phí; tổng phí — tổng hai lớp phí ở trên; P0 — giá trị đầu kỳ.

Công thức này nói gì: lấy giá trị cuối kỳ trừ tổng phí ra giá trị ròng, chia giá trị đầu kỳ rồi trừ một, ra lợi nhuận sau phí. Các điều khoản hurdle và high-water mark khiến công thức phí phức tạp hơn mức đơn giản này.

3.2. Hard hurdle so với soft hurdle

⚙️ Cơ chế: hurdle rate (ngưỡng lợi nhuận) là mức sinh lời tối thiểu phải vượt thì nhà quản lý mới được tính thưởng. Hai kiểu khác nhau ở chỗ tính thưởng trên phần lãi nào:

- Hard hurdle (ngưỡng cứng) — chỉ tính thưởng trên phần lãi vượt trên ngưỡng.

- Soft hurdle (ngưỡng mềm) — một khi lãi vượt ngưỡng, tính thưởng trên toàn bộ lãi, không trừ ngưỡng.

🔍 Ví dụ Schweser (Module Quiz câu 3): quỹ vốn tư nhân cấu trúc 2-and-20, phí thưởng độc lập với phí quản lý, bán một khoản lãi 9%, hurdle 8%.

- Soft hurdle: lãi 9% vượt ngưỡng 8% nên tính thưởng trên toàn bộ 9%:

(Schweser answer key). - Hard hurdle: chỉ tính trên phần vượt ngưỡng

: (Schweser answer key). - Số này nghĩa là gì: cùng lãi 9% cùng hurdle 8%, soft hurdle cho phí thưởng 1,8% còn hard hurdle chỉ 0,2% — chênh chín lần, chỉ vì cách tính khác nhau.

4. High-water mark — mốc giá trị cao nhất

⚙️ Cơ chế: high-water mark là mốc giá trị cao nhất quỹ từng đạt sau phí. Phí thưởng chỉ tính trên phần giá trị vượt mốc cũ, chặn việc nhà quản lý thưởng trùng trên cùng một khoản lãi đã thưởng rồi mất rồi gỡ lại.

🔍 Cách nhận diện: mỗi kỳ so giá trị hiện tại với mốc cao nhất cũ. Nếu giá trị chưa vượt mốc cũ — kể cả khi kỳ này lãi — thì không tính thưởng cho tới khi vượt qua đỉnh trước.

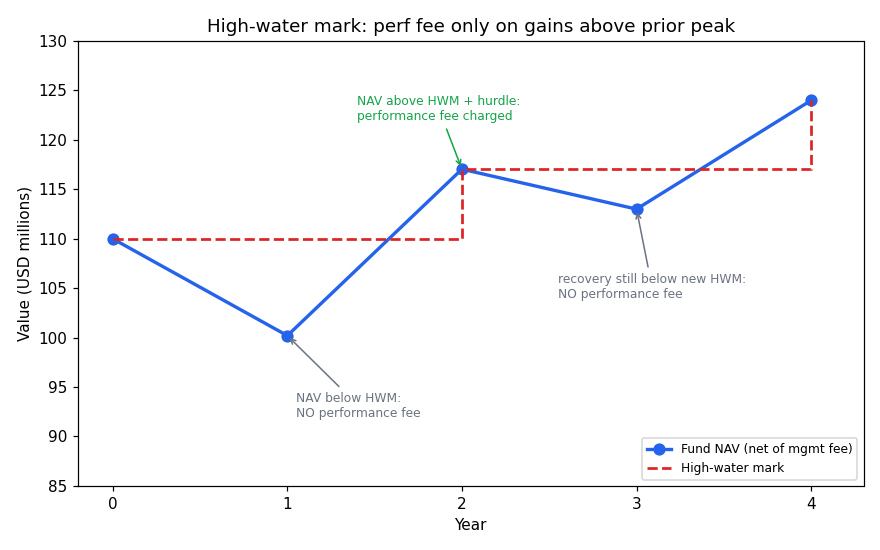

Đồ thị dưới đặt bài toán gì: vẽ NAV quỹ qua các năm cùng đường high-water mark, đánh dấu năm nào tính phí thưởng và năm nào không, để thấy quy tắc chỉ-thưởng-trên-đỉnh-mới.

- Giả định nền:

- NAV sau phí quản lý — đường xanh là giá trị quỹ đã trừ phí quản lý qua các năm (schematic theo tinh thần ví dụ phần 6).

- High-water mark — đường đỏ bậc thang, chỉ nhảy lên khi NAV lập đỉnh mới.

- Hai trục:

- Trục hoành — năm.

- Trục tung — giá trị quỹ tính bằng triệu đô.

- Cách đọc: năm NAV nằm dưới đường đỏ thì không tính phí thưởng dù kỳ đó có lãi; chỉ năm NAV vượt cả mốc cũ lẫn hurdle mới tính thưởng, và chỉ trên phần vượt mốc.

Đọc hình:

- Đường xanh — NAV quỹ sau phí quản lý qua các năm.

- Đường đỏ bậc thang — high-water mark, nhảy lên khi lập đỉnh mới.

- Vùng dưới đường đỏ — không tính phí thưởng dù có lãi.

- Giá trị rút ra — nhà đầu tư không trả thưởng hai lần cho cùng một khoản lãi; quỹ phải gỡ lại lỗ và vượt đỉnh cũ mới được thưởng tiếp.

5. Catch-up — điều khoản bù đuổi

⚙️ Cơ chế: catch-up (bù đuổi) đi kèm hurdle. Nhà đầu tư nhận phần lợi nhuận đầu cho tới hết ngưỡng hurdle; sau đó nhà quản lý nhận trọn phần lãi kế tiếp cho tới khi đạt đúng tỷ lệ chia thoả thuận; phần lãi còn lại trên nữa mới chia theo tỷ lệ chuẩn.

🔍 Ví dụ Schweser (Module Quiz câu 3, biến thể catch-up): hurdle 8%, tỷ lệ thưởng tối đa 20%, lãi gộp 9%.

- Nhà đầu tư nhận trước: 8% lãi gộp đầu (hết hurdle).

- Nhà quản lý bù đuổi: nhận trọn phần lãi trên 8% cho tới tối đa 2% (để đạt tỷ lệ 20% trên tổng); ở đây lãi chỉ tới 9% nên nhà quản lý hốt trọn 1% phần từ 8% tới 9%.

- Phí thưởng: đúng 1% (Schweser answer key) — toàn bộ phần vượt hurdle, vì chưa chạm trần catch-up 2%.

- Số này nghĩa là gì: với lãi 9%, catch-up cho phí thưởng 1% — nằm giữa hard hurdle (0,2%) và soft hurdle (1,8%); catch-up là cách để nhà quản lý đuổi kịp về tỷ lệ chia mục tiêu sau khi nhà đầu tư đã hưởng phần hurdle.

6. Worked example — phí quỹ phòng hộ qua hai năm

🔍 Ví dụ Schweser (Hedge fund fees): quỹ BJI Funds trị giá 110 triệu đô lúc khởi. Phí quản lý 2% trên tài sản đầu năm, phí thưởng 20% với soft hurdle 5%, dùng high-water mark. Phí thưởng tính trên lãi đã trừ phí quản lý (netting). Giá trị cuối năm trước phí: Năm 1 là 100,2 triệu đô; Năm 2 là 119,0 triệu đô.

6.1. Năm 1 — lỗ nên không có phí thưởng

- Phí quản lý:

triệu đô (Schweser answer key). - Lợi nhuận sau phí quản lý:

— âm, dưới hurdle 5%, nên không có phí thưởng. - Tổng phí: 2,2 triệu đô (chỉ phí quản lý).

- Giá trị cuối năm sau phí:

triệu đô (Schweser answer key). - Lợi nhuận sau phí Năm 1:

(Schweser answer key).

6.2. Năm 2 — vượt high-water mark và hurdle

- Phí quản lý:

triệu đô (tính trên tài sản đầu năm 2, tức cuối năm 1) (Schweser answer key). - Giá trị cuối năm 2 sau phí quản lý:

triệu đô (Schweser answer key). - High-water mark: 110 triệu đô (giá trị khởi, chưa từng bị vượt trong năm 1 do năm 1 lỗ).

- Phần vượt high-water mark:

triệu đô (Schweser answer key). - Lợi nhuận trên mốc cao nhất:

— vượt soft hurdle 5%, nên tính thưởng trên toàn bộ phần vượt mốc. - Phí thưởng:

triệu đô (Schweser answer key). - Tổng phí:

triệu đô (Schweser answer key). - Giá trị cuối năm 2 sau phí:

triệu đô (Schweser answer key). - Lợi nhuận sau phí Năm 2:

(ví dụ tự dựng — số nguồn bị mất trong text, tính lại từ các số khớp Schweser).

⚠️ Bẫy soft so với hard ở đây: vì 6,40% vượt soft hurdle 5%, phí thưởng tính trên toàn bộ phần vượt mốc (7,04 triệu). Nếu 5% là hard hurdle, phí thưởng chỉ tính trên phần lãi vượt 5% trên mốc cao nhất, tức trên

💡 Ý nghĩa netting: vì phí thưởng tính trên lãi đã trừ phí quản lý, hai lớp phí không chồng lên cùng một khoản lãi; netting làm tổng phí thấp hơn so với tính thưởng trên lãi gộp.

7. Quỹ của các quỹ — hai tầng phí

⚙️ Cơ chế: fund-of-funds (quỹ-của-các-quỹ) đầu tư vào nhiều quỹ con. Nhà đầu tư chịu hai tầng phí: phí của từng quỹ con (đã trừ trong giá trị báo cáo) cộng phí của quỹ-của-các-quỹ ở trên. Cấu trúc 1-and-10 từng phổ biến cho tầng này, dù đang chịu áp lực cạnh tranh giảm.

🔍 Ví dụ Schweser (Fund-of-funds): nhà đầu tư rót tổng 60 triệu đô vào quỹ-của-các-quỹ cấu trúc 1-and-10, phí quản lý và phí thưởng tính độc lập trên giá trị cuối năm. Trong 60 triệu, 40 triệu vào quỹ Alpha và 20 triệu vào quỹ Beta. Một năm sau, khoản Alpha trị giá 45 triệu và Beta trị giá 28 triệu, cả hai đã trừ phí quỹ con.

- Giá trị gộp cuối năm:

triệu đô (Schweser answer key). - Phí quản lý tầng trên:

triệu đô (Schweser answer key). - Lãi trước phí tầng trên:

triệu đô (Schweser answer key). - Phí thưởng tầng trên:

triệu đô (Schweser answer key). - Giá trị cuối năm sau phí tầng trên:

triệu đô (Schweser answer key). - Lợi nhuận sau phí của nhà đầu tư:

(ví dụ tự dựng — tính từ các số Schweser). - Số này nghĩa là gì: phí tầng trên (0,73 cộng 1,3 = 2,03 triệu) ăn vào lãi 13 triệu, kéo lợi nhuận nhà đầu tư xuống dưới mức lãi gộp; đây là tầng phí thứ hai chồng lên phí quỹ con đã trừ.

8. Waterfall và clawback — thứ tự chia lãi và hoàn lại

8.1. Hai kiểu waterfall

⚙️ Cơ chế: waterfall (cấu trúc thác phí) định thứ tự chia lãi giữa nhà đầu tư và nhà quản lý qua carried interest (phần lãi thưởng):

- American-style (deal-by-deal, kiểu Mỹ) — tính carried interest trên từng thương vụ ngay khi thương vụ đó hiện thực hóa, không bù lỗ thương vụ khác.

- European-style (whole-of-fund, kiểu Âu) — tính carried interest trên toàn quỹ, bù lỗ thương vụ này với lãi thương vụ kia trước khi tính.

8.2. Ví dụ waterfall và clawback

🔍 Ví dụ Schweser (Waterfall và clawback): một quỹ vốn tư nhân đầu tư 100 triệu vào một công ty mạo hiểm, bán được 130 triệu; cũng đầu tư 100 triệu vào một thương vụ LBO thua, thanh lý còn 80 triệu. Carried interest 20%.

- Kiểu Mỹ (deal-by-deal): phí thưởng

triệu đô trên khoản mạo hiểm; khoản LBO lỗ nên không có phí thưởng (Schweser answer key). - Kiểu Âu (whole-of-fund): lãi cả kỳ

triệu, phí thưởng triệu đô (Schweser answer key). - Số này nghĩa là gì: cùng kết quả thương vụ, kiểu Mỹ thu phí thưởng 6 triệu còn kiểu Âu chỉ 2 triệu — kiểu Mỹ thiệt cho nhà đầu tư vì không bù lỗ LBO vào lãi mạo hiểm.

⚠️ Bẫy lệch năm: nếu khoản mạo hiểm bán năm 1 và LBO bán năm 2, kiểu Âu vẫn cho cùng lợi nhuận tổng như kiểu Mỹ về lâu dài, nhưng kiểu Mỹ đã trả 6 triệu phí thưởng ngay năm 1 cho khoản mạo hiểm, còn khoản LBO năm 2 không sinh phí thưởng (Schweser answer key).

🔍 Clawback (điều khoản hoàn lại): sau khi LBO bán xong, phí thưởng 6 triệu đã trả trên khoản mạo hiểm cao hơn 20% lợi nhuận trên tổng đầu tư — nó bằng 60% lãi ròng tổng 10 triệu. Với clawback, nhà đầu tư đòi lại

💡 Ý nghĩa: clawback sửa nhược điểm của kiểu Mỹ — nó cho nhà đầu tư đòi lại phần phí thưởng đã trả khi các thương vụ sau lỗ kéo tỷ lệ thưởng tổng vượt mức thoả thuận.

9. Các điều khoản thanh khoản và biến thể phí

⚙️ Cơ chế: cùng nhóm với phí là các điều khoản hạn chế rút vốn, vì lợi nhuận càng âm nhà đầu tư càng muốn rút, mà J-curve khiến năm đầu vốn âm:

- lockup period (kỳ khóa vốn) — thời gian sau đầu tư mà nhà đầu tư không được rút hoặc rút phải chịu phí nặng.

- notice period (kỳ báo trước) — thời gian quỹ có để xử lý lệnh rút, thường 30 tới 90 ngày, để giảm vị thế trật tự.

- gate (cổng chặn rút) — quyền của nhà quản lý tạm hạn chế rút vốn một thời gian.

- side letter (thư phụ) — thoả thuận riêng với từng nhà đầu tư, điều khoản khác bản chuẩn; nên hai nhà đầu tư cùng quỹ có thể nhận lợi nhuận khác nhau.

- founders class shares (suất nhà đầu tư sáng lập) — nhà đầu tư vào sớm lúc quỹ khởi được phí thấp hơn hoặc thanh khoản tốt hơn làm khích lệ.

🔍 Biến thể either-or fee: phí năm có thể là either-or — lấy số lớn hơn giữa phí quản lý và phí thưởng. Với phí quản lý 1% và phí thưởng 30%, phí mỗi năm là phí quản lý trừ khi phí thưởng tính ra lớn hơn. Cấu trúc này có thể quy định trừ phí quản lý 1% khỏi phí thưởng năm sau.

💡 Ý nghĩa: phí có thể thương lượng — nhà đầu tư rót nhiều thương lượng phí thấp, hoặc đánh đổi giữa thanh khoản (lockup, notice ngắn) và phí; cấu trúc 2-and-20 và 1-and-10 đang chịu áp lực cạnh tranh giảm.

10. Liên hệ bức tranh gốc

- Lợi nhuận sau phí là bài toán bóc lớp tuần tự: từ giá trị cuối kỳ, trừ phí quản lý trước, rồi tính phí thưởng trên phần lãi còn lại (netting), với hurdle và high-water mark chặn bớt — thứ tự áp đổi kết quả cuối.

- Mỗi điều khoản kéo phí thưởng theo một hướng: hard hurdle và high-water mark giảm phí cho nhà đầu tư; soft hurdle và catch-up tăng phí cho nhà quản lý; clawback sửa lệch của waterfall kiểu Mỹ.

- Vì sao quan trọng cho anh: đây là một pipeline tính toán có thứ tự áp biến đổi quan trọng — giống thứ tự fit-transform trong chuẩn hóa dữ liệu, đổi thứ tự là đổi số. Schweser nhấn không tự giả định điều khoản chính là kỷ luật đọc spec trước khi tính, đúng tinh thần đăng-ký-trước giả định chống tự lừa dối. File 01 đã lo phần đo hiệu suất gốc; file này khép vòng bằng phần bóc phí ra con số nhà đầu tư thật nhận.

✅ Tự kiểm nhanh

- Phí quản lý 2% có thể tính trên ba cơ sở nào? → Vốn cam kết, vốn đã rót, hoặc NAV; đề phải nêu rõ. (mục 2)

- Lãi 9% hurdle 8%: soft và hard cho phí thưởng bao nhiêu? → Soft 1,8% (20% của 9%), hard 0,2% (20% của 1%). (mục 3.2)

- High-water mark chặn điều gì? → Tính phí thưởng trùng trên lãi đã thưởng rồi mất rồi gỡ lại; chỉ thưởng trên phần vượt đỉnh cũ. (mục 4)

- Catch-up cho lãi 9% hurdle 8% ra phí thưởng bao nhiêu? → 1%, toàn bộ phần vượt hurdle vì chưa chạm trần catch-up 2%. (mục 5)

- BJI năm 2 vì sao có phí thưởng còn năm 1 không? → Năm 1 lỗ dưới hurdle; năm 2 vượt cả high-water mark 110 và soft hurdle 5%. (mục 6)

- Nhà đầu tư quỹ-của-các-quỹ chịu mấy tầng phí? → Hai tầng: phí quỹ con (đã trừ) cộng phí quỹ-của-các-quỹ ở trên. (mục 7)

- Waterfall kiểu Mỹ và kiểu Âu khác nhau ra sao? → Kiểu Mỹ tính carried interest theo từng thương vụ, kiểu Âu trên toàn quỹ (bù lỗ trước). (mục 8.1)

- Clawback làm gì? → Cho nhà đầu tư đòi lại phí thưởng đã trả khi thương vụ sau lỗ kéo tỷ lệ thưởng vượt thoả thuận. (mục 8.2)