Appearance

📐 Performance appraisal — thẩm định hiệu suất đầu tư thay thế

Anh xem báo cáo một quỹ vốn tư nhân: hai năm đầu lợi nhuận âm, năm thứ ba vẫn âm nhẹ, năm thứ tư bỗng dương vọt. Quỹ này tệ rồi lại giỏi, hay đó chỉ là nhịp bình thường của loại quỹ này mà nếu không biết anh sẽ rút sai lúc?

Cổ phiếu có giá thị trường mỗi ngày nên đo lợi nhuận chỉ là lấy giá cuối chia giá đầu. Quỹ thay thế thì dòng tiền vào ra do nhà quản lý điều khiển, nhiều tài sản không có giá thị trường, lại còn dùng đòn bẩy. Đo hiệu suất loại quỹ này bằng đúng thước cổ phiếu liệu có cho con số sai lệch không?

File này dựng phần thẩm định hiệu suất: bốn nguồn rủi ro thêm khiến lợi nhuận khó so sánh, J-curve mô tả nhịp âm rồi dương, IRR so với MOIC là hai thước đo, ba mức fair value, và các định kiến chỉ số.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- J-curve — J-curve — đường cong chữ J: lợi nhuận tích lũy âm đầu đời quỹ rồi vọt dương cuối đời.

- IRR — internal rate of return — tỷ suất sinh lời nội bộ: lãi suất khiến hiện giá ròng dòng tiền bằng không.

- MOIC — multiple of invested capital — bội số vốn đã rót: tổng vốn thu về cộng giá trị còn lại chia tổng vốn đã rót.

- V0 — unleveraged amount — số vốn đầu tư khi chưa vay.

- VB — amount borrowed — số tiền vay thêm.

- r — return on assets — tỷ suất sinh lời trên tài sản quỹ kiếm được.

- rB — borrowing rate — lãi suất vay nợ.

- fair value hierarchy — fair value hierarchy — phân cấp giá trị hợp lý ba mức.

- survivorship bias — survivorship bias — định kiến sống sót.

- backfill bias — backfill bias — định kiến điền lùi.

- vintage year — vintage year — năm khởi quỹ, mốc để so quỹ cùng tuổi đời.

1. Bức tranh tổng — vì sao hiệu suất đầu tư thay thế khó thẩm định

1.1. Câu hỏi lõi

⚙️ Cơ chế: đầu tư thay thế chịu nhiều rủi ro hơn khoản truyền thống chỉ mua-và-giữ không vay. Lý tưởng thì phải điều chỉnh lợi nhuận theo các rủi ro thêm này trước khi so sánh, dù trong thực tế việc điều chỉnh thường khó. Đánh giá lợi nhuận mà bỏ qua các rủi ro thêm là ngây thơ và dễ dẫn tới kết luận sai.

Bốn nguồn rủi ro thêm, mỗi nguồn dẫn tới một nhánh trong file:

- Timing dòng tiền — dòng tiền vào ra rải theo vòng đời quỹ, do nhà quản lý điều khiển. Mục 2.

- Đòn bẩy — nhà quản lý vay để khuếch đại lãi, đồng thời khuếch đại lỗ. Mục 3.

- Định giá tài sản — nhiều tài sản kém thanh khoản, không có giá thị trường rõ ràng. Mục 4.

- Phí, thuế, kế toán phức tạp — các lớp phí làm lợi nhuận sau phí lệch xa lợi nhuận gốc. File 02 phủ phần này.

1.2. Hai thước đo và hai định kiến

Sau khi hiểu rủi ro thêm, file trả lời "đo bằng gì" và "chỉ số có đáng tin không":

- Thước đo — IRR cho lợi nhuận theo thời gian dòng tiền, MOIC là thước đơn giản hơn không xét timing. Mục 2.2.

- Định kiến chỉ số — survivorship bias và backfill bias làm chỉ số quỹ thổi lợi nhuận lên và nén rủi ro xuống. Mục 5.

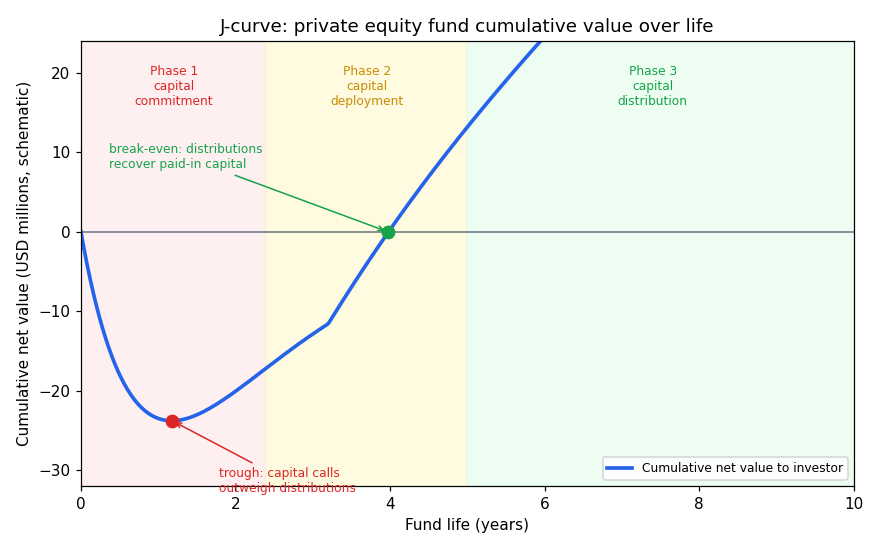

2. Timing dòng tiền — ba pha vòng đời và J-curve

2.1. Ba pha vòng đời quỹ

⚙️ Cơ chế: một quỹ thay thế thường đi qua ba pha, và lợi nhuận âm hai pha đầu rồi mới dương:

- Pha cam kết vốn (capital commitment) — nhà quản lý tìm thương vụ và gọi vốn từ nhà đầu tư. Nhà đầu tư đã cam kết một số vốn nhưng không nộp hết ngay; nhà quản lý gọi vốn dần khi tìm được thương vụ. Vì dòng tiền chảy ra và đầu tư dài hạn, lợi nhuận pha này thường âm.

- Pha giải ngân vốn (capital deployment) — nhà quản lý rót tiền và thường tham gia trực tiếp vào doanh nghiệp hoặc dự án. Lợi nhuận vẫn âm, nhất là khi đầu tư vào công ty khởi nghiệp hoặc công ty khó khăn đang được vực dậy.

- Pha phân phối vốn (capital distribution) — nếu thương vụ thành công và bắt đầu sinh dòng tiền, quỹ vào pha phân phối, lợi nhuận chuyển dương và tăng tốc. Cuối đời quỹ lợi nhuận có thể chững lại khi nhà quản lý thoái nốt các khoản còn lại.

2.2. J-curve — đường cong chữ J

💡 Ý nghĩa: ghép lợi nhuận tích lũy ba pha lại được một đường cong hình chữ J: chìm xuống âm ở pha cam kết, chạm đáy rồi hồi ở pha giải ngân, vọt lên dương ở pha phân phối. Đây là norm (nhịp bình thường) của quỹ vốn tư nhân, không phải dấu hiệu quỹ tệ.

Đồ thị dưới đặt bài toán gì: vẽ giá trị ròng tích lũy nhà đầu tư nhận theo tuổi đời quỹ, tô màu ba pha, để thấy đáy âm rồi điểm hồi vốn (break-even) khi phân phối đủ bù vốn đã rót.

- Giả định nền:

- Quỹ vốn tư nhân điển hình — gọi vốn dần rồi thoái vốn cuối đời, đường cong là schematic minh hoạ không phải số thật.

- Tích lũy ròng — trục tung là giá trị ròng cộng dồn (phân phối trừ vốn đã rót).

- Hai trục:

- Trục hoành — tuổi đời quỹ tính theo năm.

- Trục tung — giá trị ròng tích lũy tính bằng triệu đô (schematic).

- Cách đọc: đường xanh chìm âm ở vùng đỏ (cam kết) và vàng (giải ngân), chạm đáy khi lệnh gọi vốn còn lớn hơn phân phối, rồi vượt mốc không ở vùng xanh lá (phân phối) khi tiền thoái vốn đã bù đủ vốn rót. Hình chữ J là vì chi phí và vốn rót dồn về trước, còn lãi dồn về sau.

Đọc hình:

- Vùng đỏ — pha cam kết vốn: gọi vốn, lợi nhuận âm.

- Vùng vàng — pha giải ngân vốn: vẫn âm nhưng chạm đáy.

- Vùng xanh lá — pha phân phối vốn: thoái vốn, đường đi lên rồi chững.

- Giá trị rút ra — số âm ba năm đầu là nhịp bình thường của quỹ tư nhân; rút vốn vì hoảng ở đáy J là rút đúng lúc tệ nhất.

2.3. IRR so với MOIC — hai thước đo lợi nhuận

⚙️ Cơ chế IRR: vì dòng tiền biến động mạnh suốt đời quỹ và quyết định của nhà quản lý chi phối thời điểm lẫn độ lớn dòng tiền sau thuế, IRR (internal rate of return — tỷ suất sinh lời nội bộ) qua trọn đời quỹ là thước đo hiệu suất sau thuế phù hợp nhất. IRR chính là money-weighted return (lợi nhuận trọng số tiền), thước hợp khi nhà quản lý điều khiển dòng tiền vào ra.

- Bẫy của IRR: IRR dựa trên giả định về chi phí vốn cho dòng tiền chảy ra và lãi suất tái đầu tư cho dòng tiền chảy vào. Đổi giả định, đổi con số.

⚙️ Cơ chế MOIC: thước đơn giản hơn là MOIC (multiple of invested capital — bội số vốn đã rót), còn gọi money multiple.

- Biến (trái sang phải):

- tổng vốn thu về — capital returned — tiền quỹ đã trả lại nhà đầu tư qua đời quỹ.

- giá trị tài sản còn lại — residual value — giá trị các khoản chưa thoái vốn.

- tổng vốn đã rót — paid-in capital — toàn bộ vốn nhà đầu tư đã thực nộp.

Công thức này nói gì: cộng tiền đã thu về với phần còn lại chưa bán, chia cho tiền đã bỏ ra, ra số lần vốn đã nhân lên. MOIC bằng 2,0 nghĩa là mỗi đô bỏ ra thành hai đô.

🔍 Cách nhận diện: MOIC không xét thời điểm dòng tiền vào ra — vốn nhân đôi sau 2 năm hay 10 năm đều cho MOIC 2,0 — nên Schweser gọi nó hơi ngây thơ. Timing ảnh hưởng lớn tới lợi nhuận năm, mà MOIC bỏ qua hẳn.

💡 Ý nghĩa: IRR và MOIC là cùng cặp đối lập money-weighted so với một thước thô không-thời-gian. Dùng MOIC để thấy nhanh "lãi mấy lần", dùng IRR để biết "lãi bao nhiêu phần trăm mỗi năm có tính đến nhịp dòng tiền".

3. Use of leverage — đòn bẩy khuếch đại hai chiều

⚙️ Cơ chế: một số quỹ thay thế, đặc biệt quỹ phòng hộ, vay để khuếch đại lãi, đổi lại khuếch đại cả lỗ. Quỹ phòng hộ có thể vay ký quỹ qua môi giới chính (prime broker) hoặc dùng đòn bẩy qua công cụ phái sinh.

Xét quỹ có thể đầu tư số vốn

Quy về tỷ suất sinh lời trên vốn tự có ban đầu

- Biến (trái sang phải):

- r — return on assets — tỷ suất sinh lời trên tài sản đầu tư.

- V0 — unleveraged amount — vốn tự có ban đầu.

- VB — amount borrowed — số tiền vay thêm.

- rB — borrowing rate — lãi suất vay nợ.

Công thức này nói gì: vay tiền để đầu tư thêm thì lãi tính trên cả vốn tự có lẫn vốn vay, nhưng phải trừ chi phí lãi vay, rồi chia cho vốn tự có để ra tỷ suất khuếch đại. Khi

⚠️ Bẫy margin call: nếu vốn chủ của quỹ rơi dưới một mức, người cho vay phát margin call (lệnh bổ sung ký quỹ). Quỹ buộc phải hiện thực hóa lỗ bằng cách đóng vị thế hoặc thanh lý ở giá bất lợi; bán vị thế lớn còn ép giá rơi sâu thêm. Người cho vay cũng có thể siết hạn mức vay, cắt nguồn đòn bẩy đúng lúc quỹ cần nhất.

💡 Ý nghĩa: một lý do quỹ dùng đòn bẩy là nhiều chiến lược khai thác chênh lệch giá rất nhỏ, không đủ ý nghĩa nếu không khuếch đại. Đòn bẩy đổi lấy lợi nhuận bằng rủi ro bị ép bán ở thời điểm tệ nhất.

4. Valuation — định giá tài sản kém thanh khoản và ba mức fair value

4.1. Vì sao định giá là một nguồn rủi ro

⚙️ Cơ chế: nhiều khoản đầu tư thay thế là tài sản kém thanh khoản, không giao dịch thường xuyên trên thị trường minh bạch. Quỹ phải ghi nhận tài sản theo fair value (giá trị hợp lý) để hợp chuẩn kế toán, nhưng fair value có thể dựa trên các giả định mà nhà đầu tư cần biết.

4.2. Ba mức fair value hierarchy

🔍 Cách nhận diện: phân cấp giá trị hợp lý xếp các giả định định giá theo mức quan sát được:

- Level 1 — tài sản giao dịch trên thị trường sôi động, có giá niêm yết sẵn, ví dụ chứng khoán niêm yết sàn.

- Level 2 — không có giá niêm yết sẵn nhưng định giá được từ đầu vào quan sát được trực tiếp hoặc gián tiếp, ví dụ nhiều phái sinh định giá bằng mô hình.

- Level 3 — cần đầu vào không quan sát được để lập giá trị hợp lý, ví dụ bất động sản hoặc vốn tư nhân, ít hoặc không có giao dịch thị trường.

4.3. Vì sao Level 3 làm lợi nhuận trông đẹp giả

⚠️ Bẫy định giá Level 3: với tài sản Level 3, vắng giao dịch thị trường khiến giá trị giữ gần mức chi phí ban đầu trong thời gian dài. Hệ quả là giá trị báo cáo không phản ánh chi phí thoái vốn thật, và sự ít thay đổi của fair value làm lợi nhuận báo cáo:

- Trông cao hơn — vì giá trị không cập nhật theo biến động thật.

- Trông ít rủi ro hơn — vì giá ít nhúc nhích thì độ lệch chuẩn đo được nhỏ giả tạo.

- Trông ít tương quan hơn — với đầu tư truyền thống, vì giá không động theo thị trường.

💡 Ý nghĩa: đây là một loại sai lệch dữ liệu hệ thống — giá cập nhật thưa nén cả rủi ro lẫn tương quan đo được, làm hồ sơ rủi ro-lợi nhuận của lớp tài sản đẹp hơn thực tế.

5. Biases — định kiến trong chỉ số đầu tư thay thế

⚙️ Cơ chế: có nhiều chỉ số đầu tư thay thế đo hiệu suất lịch sử, nhưng chúng ít cho thông tin có ý nghĩa về lớp tài sản vì mỗi quỹ có cấu trúc riêng, và các quỹ tồn tại cùng lúc lại ở các pha vòng đời rất khác nhau. Một cách giảm vấn đề pha khác nhau là so các quỹ cùng vintage year (năm khởi quỹ).

🔍 Hai loại định kiến chính:

- Survivorship bias (định kiến sống sót) — với cơ sở dữ liệu quỹ phòng hộ, định kiến này nặng hơn các lớp tài sản khác vì theo vài ước tính, hơn 25% quỹ phòng hộ chết trong ba năm đầu. Chỉ số không gồm quỹ đã chết sẽ thổi lợi nhuận lên và nén rủi ro của lớp tài sản xuống.

- Backfill bias (định kiến điền lùi) — xảy ra khi nhà quản lý chỉ chọn quỹ thành công của mình đưa vào chỉ số. Lịch sử quỹ được điền lùi bằng các kết quả đẹp, khuếch đại thêm hiệu ứng của survivorship bias.

💡 Ý nghĩa: đây đúng là loại sai lệch chống-rò-rỉ phải canh khi đánh giá bất kỳ chiến lược nào trên dữ liệu lịch sử — bỏ mẫu đã chết và chỉ giữ mẫu thắng làm hiệu suất quá khứ trông đẹp hơn hẳn thực tế tương lai.

6. Liên hệ bức tranh gốc

- Bốn nguồn rủi ro thêm là lý do không đo hiệu suất đầu tư thay thế bằng thước cổ phiếu: timing dòng tiền, đòn bẩy, định giá kém thanh khoản, phí phức tạp — mỗi nguồn vừa làm lợi nhuận khó so vừa làm rủi ro khó đo.

- J-curve và IRR là cặp đi liền: nhịp âm rồi dương khiến lợi nhuận năm vô nghĩa, nên dùng IRR trọn đời (money-weighted) thay vì lợi nhuận từng năm; MOIC là thước thô bổ trợ.

- Vì sao quan trọng cho anh: survivorship bias và backfill bias ở đây là cùng một con quái vật với survivorship bias trong backtest — chỉ số bỏ mẫu chết thổi kết quả lên. Định giá Level 3 thì giống dữ liệu cập nhật thưa nén rủi ro đo được. Cả hai đều là bài học chống tự lừa dối khi đánh giá hiệu suất trên dữ liệu lịch sử. File 02 chuyển sang phần cơ học: từ lợi nhuận gốc bóc các lớp phí ra lợi nhuận sau phí.

✅ Tự kiểm nhanh

- Bốn nguồn rủi ro thêm của đầu tư thay thế là gì? → Timing dòng tiền, đòn bẩy, định giá tài sản, phí và thuế phức tạp. (mục 1.1)

- Lợi nhuận dương nhất ở pha nào của vòng đời quỹ? → Pha phân phối vốn (capital distribution). (mục 2.1)

- Vì sao IRR hợp hơn để đo hiệu suất quỹ thay thế? → Vì nhà quản lý điều khiển dòng tiền vào ra, nên money-weighted return là thước hợp. (mục 2.3)

- MOIC bỏ qua điều gì khiến nó hơi ngây thơ? → Bỏ qua thời điểm dòng tiền vào ra; chỉ đo bội số vốn. (mục 2.3)

- Tài sản Level 3 làm lợi nhuận báo cáo lệch ra sao? → Trông cao hơn, ít rủi ro hơn, ít tương quan hơn thực tế. (mục 4.3)

- Survivorship bias làm chỉ số quỹ phòng hộ sai thế nào? → Bỏ quỹ đã chết nên thổi lợi nhuận lên và nén rủi ro xuống. (mục 5)