Appearance

Cấu trúc sở hữu và phí — ownership and compensation 💸

Anh gửi tiền cho một quỹ phòng hộ. Cuối năm quỹ lãi, nhà quản lý cắt một phần lãi làm phí thưởng. Nghe hợp lý. Nhưng năm sau quỹ lỗ, rồi năm sau nữa hồi phục về đúng chỗ cũ — nhà quản lý có được cắt phí thưởng lần nữa trên cùng khoản lãi hồi phục đó không?

Câu trả lời nằm ở những điều khoản nhỏ trong hợp đồng: ngưỡng lợi nhuận, mốc giá trị cao nhất, điều khoản bù, thác phân chia. Chính những chữ này quyết định cuối cùng anh cầm về bao nhiêu — và là phần dễ tính sai nhất của cả mảng.

File này dựng hai mảng: ai sở hữu và chịu trách nhiệm gì trong cấu trúc hợp danh, rồi nhà quản lý được trả công thế nào qua bộ phí, kèm ví dụ tính tới từng con số.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- GP / general partner — thành viên hợp danh trách nhiệm vô hạn: nhà quản lý quỹ, ra mọi quyết định, gánh nợ hợp danh.

- LP / limited partner — thành viên góp vốn trách nhiệm hữu hạn: nhà đầu tư, chỉ mất tối đa số tiền đã góp.

- committed capital — vốn cam kết: số tiền LP hứa góp; drawdown — GP gọi nộp dần; dry powder — phần chưa giải ngân.

- accredited investor — nhà đầu tư đủ chuẩn: đủ giàu chịu rủi ro và đủ hiểu để nắm rủi ro.

- limited partnership agreement — thỏa thuận hợp danh; side letter — thư phụ lục điều khoản riêng cho một LP.

- MLP / master limited partnership — hợp danh hữu hạn chủ: hợp danh có thể niêm yết.

- AUM — assets under management — tài sản đang quản lý.

- management fee — phí quản lý; incentive fee / performance fee — phí thưởng; carried interest — phần lãi thưởng cho nhà quản lý.

- hurdle rate — ngưỡng lợi nhuận tối thiểu; soft hurdle — ngưỡng mềm; hard hurdle — ngưỡng cứng.

- high-water mark — mốc giá trị cao nhất; catch-up clause — điều khoản bù; clawback — điều khoản hoàn lại phí.

- waterfall — thác phân chia; American / deal-by-deal — kiểu Mỹ; European / whole-of-fund — kiểu Âu.

1. Bức tranh tổng — từ ai sở hữu tới ai cầm bao nhiêu

1.1. Hai câu hỏi của một quỹ hợp danh

Khi tiền chảy qua một quỹ đầu tư thay thế, có hai câu hỏi tách bạch:

- Câu hỏi 1 — ai sở hữu, ai quyết, ai chịu trách nhiệm? → cấu trúc hợp danh GP/LP, mục 2.

- Câu hỏi 2 — lợi nhuận chia cho nhà quản lý thế nào? → bộ phí quản lý và phí thưởng, mục 3 tới mục 6.

- Đọc đồ thị — quỹ chia hai vai: GP quản lý và chịu nợ, LP góp vốn và hưởng lãi. GP nhận hai dòng tiền công: phí quản lý (trả bất kể lời lỗ) và phí thưởng (chỉ khi lãi vượt ngưỡng). Bốn điều khoản tinh tế ở mục 4 tới 6 đều bám vào dòng phí thưởng này.

1.2. Nền pháp lý

- Ít bị quản hơn công ty niêm yết — hợp danh được điều tiết lỏng hơn nhiều.

- Chỉ mở cho nhà đầu tư đủ chuẩn — accredited investor, người đủ giàu để chịu rủi ro lớn và đủ hiểu để nắm rủi ro.

- Giới hạn số LP — hợp danh thường đặt trần số thành viên góp vốn.

2. Cấu trúc sở hữu hợp danh

2.1. Hai vai GP và LP

Phần lớn đầu tư thay thế được dựng dưới dạng hợp danh hữu hạn (limited partnership), với hai vai trái ngược về quyền và trách nhiệm:

- GP / general partner (thành viên hợp danh trách nhiệm vô hạn):

- Vai trò — chính là nhà quản lý quỹ, ra mọi quyết định đầu tư.

- Trách nhiệm — gánh toàn bộ nghĩa vụ của hợp danh, kể cả trả nợ của hợp danh; trách nhiệm vô hạn.

- LP / limited partner (thành viên góp vốn trách nhiệm hữu hạn):

- Vai trò — là nhà đầu tư, sở hữu phần hợp danh tỷ lệ thuận với số tiền góp.

- Quyền và trách nhiệm — thường không có tiếng nói trong điều hành; trách nhiệm hữu hạn, mất tối đa đúng số đã góp.

2.2. Vốn cam kết và rút dần

- ⚙️ Cơ chế: LP cam kết một số tiền (committed capital), nhưng nhiều khi chỉ góp một phần ngay, phần còn lại nộp dần theo yêu cầu của GP khi quỹ tìm được thương vụ (drawdown, rút vốn cam kết).

- 🔍 Cách nhận diện: phần vốn cam kết chưa giải ngân gọi là dry powder (vốn chờ giải ngân).

- 💡 Ý nghĩa: điểm này nối thẳng sang cách tính phí quản lý của quỹ vốn tư nhân ở mục 3.2 — phí tính trên vốn cam kết, không phải vốn đã rót.

2.3. Các điều khoản hợp đồng

- limited partnership agreement (thỏa thuận hợp danh) — bộ quy tắc và chi tiết vận hành chi phối hợp danh.

- side letter (thư phụ lục) — điều khoản riêng áp cho một LP mà không áp cho LP khác:

- excusal right — quyền miễn góp: LP được giữ lại một khoản vốn mà lẽ ra GP có quyền gọi.

- most-favored-nation clause — điều khoản đãi ngộ tối huệ quốc: LP đòi mọi điều khoản ưu đãi cấp cho LP khác cũng phải cấp cho mình.

- MLP / master limited partnership (hợp danh hữu hạn chủ) — phần lớn hợp danh đầu tư thay thế kém thanh khoản, nhưng dạng MLP thì có thể niêm yết; hay gặp ở quỹ chuyên tài nguyên thiên nhiên hoặc bất động sản.

3. Bộ phí — phí quản lý và phí thưởng

Tổng phí nhà đầu tư trả thường gồm hai phần.

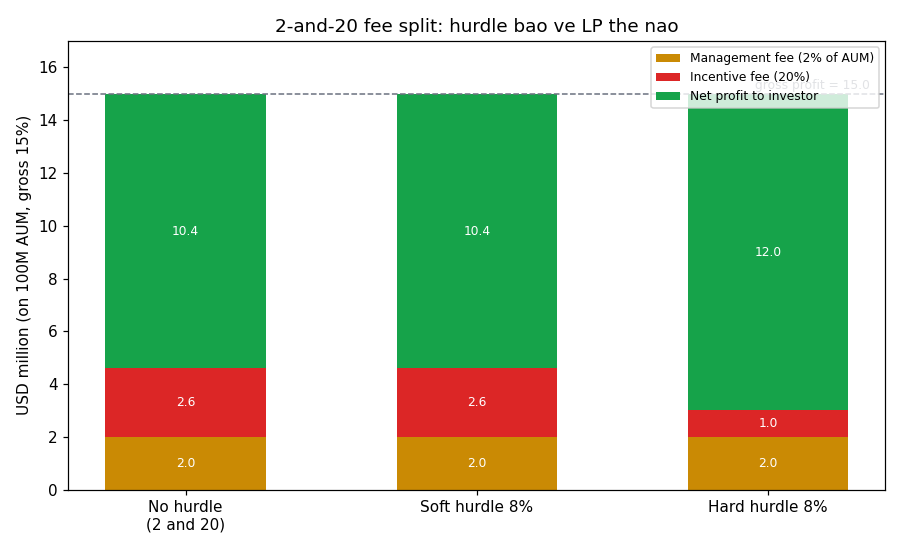

Đọc hình:

- Đề bài — trên một quỹ giả định 100 triệu đô vốn, lãi gộp 15% trong năm, xem ngưỡng (hurdle) khác nhau cắt phí thưởng và phần còn lại của nhà đầu tư ra sao (ví dụ tự dựng).

- Giả định nền — phí quản lý 2% vốn, phí thưởng 20% tính trên lợi nhuận sau phí quản lý; lãi gộp 15% (vượt ngưỡng 8% nên cả ba trường hợp đều có thưởng).

- Ý nghĩa các khối và đơn vị — trục tung là triệu đô; cam (cột dưới) = phí quản lý cố định 2; đỏ (cột giữa) = phí thưởng; xanh lá (cột trên) = phần lãi còn lại cho nhà đầu tư.

- Cách đọc — đường nét đứt là lãi gộp 15; ba cột cho thấy ngưỡng cứng (hard) cắt phí thưởng mạnh nhất (chỉ còn 1.0 thay vì 2.6), nên nhà đầu tư giữ lại nhiều nhất; ngưỡng mềm và không ngưỡng cho phí thưởng như nhau khi đã vượt ngưỡng.

3.1. Phí quản lý cho quỹ phòng hộ

- Biến (trái sang phải):

- management fee — phí quản lý: khoản GP nhận bất kể lời lỗ.

- m — tỷ lệ phí quản lý, thường từ 1% tới 2% mỗi năm.

- AUM — assets under management — tài sản đang quản lý, thường là giá trị tài sản ròng của quỹ.

Công thức này nói gì: quỹ phòng hộ tính phí quản lý trên tài sản hiện đang quản — tài sản phình thì phí phình.

3.2. Phí quản lý cho quỹ vốn tư nhân

- Biến (trái sang phải):

- m — tỷ lệ phí quản lý.

- committed capital — vốn cam kết: tổng số LP hứa góp, không phải số đã rót (invested capital).

Công thức này nói gì: quỹ vốn tư nhân tính phí trên vốn cam kết, không trên vốn đã rót.

- ⚙️ Cơ chế: vốn cam kết được rút dần thường trong ba tới năm năm, thời điểm rút do GP toàn quyền.

- 💡 Vì sao tính trên cam kết: nếu tính trên vốn đã rót, GP sẽ bị thúc rót tiền thật nhanh để tăng nền tính phí, thay vì chọn lọc thương vụ. Tính trên cam kết gỡ động cơ xấu này.

- ⚠️ Bẫy: câu hỏi quiz hay gài "phí tính trên vốn đã rót hay vốn quản lý" — đáp án cho quỹ vốn tư nhân luôn là vốn cam kết (Schweser answer key, quiz 3).

3.3. Phí thưởng

- Biến (trái sang phải):

- incentive fee — phí thưởng (còn gọi performance fee, hay carried interest ở quỹ vốn tư nhân): phần chia trên lợi nhuận.

- p — tỷ lệ phí thưởng, ví dụ 20%.

- profit qualifying for the fee — phần lợi nhuận đủ điều kiện tính phí; phần này do hurdle, high-water mark, catch-up định nghĩa ở mục 4 tới 6.

Công thức này nói gì: phí thưởng là một phần của lợi nhuận, nhưng "lợi nhuận nào được tính" mới là chỗ rắc rối — và là phần còn lại của file. Phí thưởng thường trả cuối mỗi năm, dựa trên phần tăng giá trị quỹ sau khi đã trừ phí quản lý và các khoản khác.

4. Hurdle rate — ngưỡng lợi nhuận tối thiểu

hurdle rate (ngưỡng lợi nhuận tối thiểu, còn gọi preferred return) là mức lợi nhuận phải đạt hoặc vượt thì mới được tính phí thưởng. Có hai kiểu, khác nhau ở chỗ tính phí trên toàn bộ lãi hay chỉ phần vượt.

4.1. Soft hurdle và hard hurdle

- soft hurdle (ngưỡng mềm) — nếu đạt ngưỡng, phí thưởng tính trên toàn bộ phần tăng giá trị.

- hard hurdle (ngưỡng cứng) — phí thưởng chỉ tính trên phần lãi vượt trên ngưỡng.

4.2. Ví dụ Schweser cho hai kiểu ngưỡng

- Biến: p = tỷ lệ phí thưởng (20%); r = lợi nhuận năm (12%); h = ngưỡng (8%).

- Kết quả nghĩa là gì (Schweser answer key):

- Ngưỡng mềm — phí thưởng = 20% của cả 12% = 2.4% giá trị quỹ.

- Ngưỡng cứng — phí thưởng = 20% của phần vượt (12% − 8% = 4%) = 0.8% giá trị quỹ.

- So sánh — cùng một kết quả 12%, ngưỡng cứng khiến nhà đầu tư trả ít phí thưởng hơn nhiều (0.8% so với 2.4%), nên có lợi cho LP hơn.

5. Mốc cao nhất và điều khoản bù

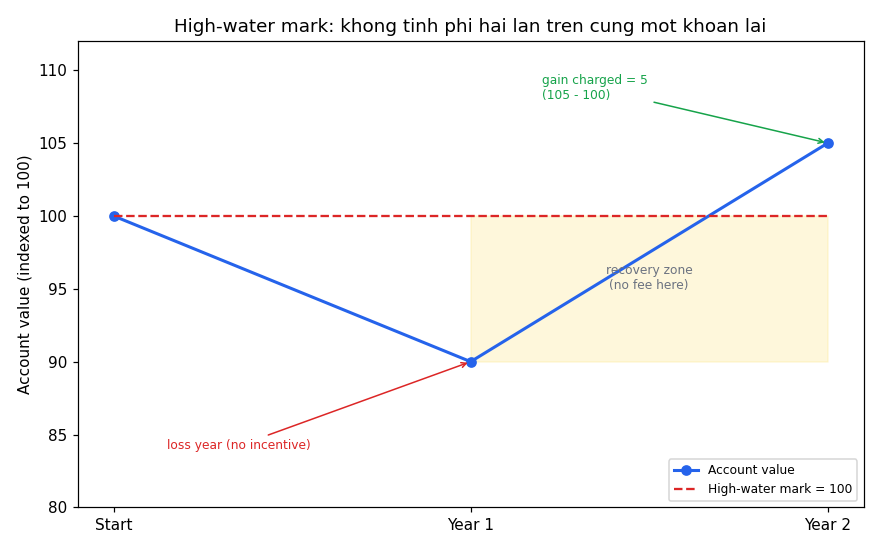

5.1. High-water mark — mốc giá trị cao nhất

high-water mark (mốc giá trị cao nhất đã đạt) nghĩa là không tính phí thưởng trên phần lãi chỉ bù lại lỗ cũ. Phí thưởng chỉ trả phần giá trị hiện tại vượt trên mốc ròng-sau-phí cao nhất từng ghi nhận.

Đọc hình:

- Đề bài — tài khoản 100 đầu kỳ, rớt còn 90 năm 1, hồi lên 105 năm 2; phí thưởng 20%, không ngưỡng (ví dụ tự dựng). Hỏi năm 2 tính phí trên bao nhiêu.

- Giả định nền — mốc cao nhất (high-water mark) đặt ở 100 từ đầu kỳ; năm 1 lỗ nên không có phí thưởng, mốc giữ nguyên 100.

- Ý nghĩa các trục — trục tung là giá trị tài khoản quy về gốc 100; đường xanh = giá trị thực, đường đỏ nét đứt = mốc cao nhất 100; vùng vàng từ 90 tới 100 là đoạn hồi phục không bị tính phí.

- Cách đọc — năm 2 chỉ phần vượt mốc (105 − 100 = 5) bị tính phí, ra 20% × 5 = 1.0; nếu không có mốc cao nhất thì tính trên cả 105 − 90 = 15, ra 3.0 — tức nhà đầu tư bị tính phí hai lần trên khoản lãi hồi phục.

- Biến: p = phí thưởng (20%); V_t = giá trị cuối kỳ (105); HWM = mốc cao nhất (100).

- Kết quả nghĩa là gì (ví dụ tự dựng): phí thưởng năm 2 chỉ là 1.0 đơn vị, không phải 3.0, vì 10 đơn vị đầu (từ 90 lên 100) chỉ là bù lỗ năm 1, không phải lãi mới. Vì nhà đầu tư vào quỹ ở các thời điểm khác nhau, mỗi người có một mốc cao nhất riêng.

5.2. Catch-up clause — điều khoản bù

catch-up clause (điều khoản bù) dựa trên hurdle và có tác dụng gần giống ngưỡng mềm: sau khi LP nhận đủ phần ngưỡng, GP được "đuổi kịp" để hưởng đúng tỷ lệ thưởng trên cả phần lãi đầu tiên.

- Ví dụ Schweser — lợi nhuận 14%, hurdle 8%, phí 20% (Schweser answer key):

- 8% đầu — về tay LP (đủ ngưỡng).

- 2% kế — về tay GP, để GP "đuổi kịp" mức 20% của 10% lãi đầu tiên (vì 20% × 10% = 2%).

- Phần còn lại (14% − 10% = 4%) — chia 80/20 giữa LP và GP.

- Tổng lại: GP nhận 2% + 20% × 4% = 2.8%; LP nhận 11.2%; cộng lại đúng 14%.

6. Waterfall và clawback

6.1. Waterfall — thác phân chia

waterfall (thác phân chia) là cách phân bổ các khoản trả cho GP và LP khi lãi/lỗ được chốt từ các thương vụ. Hai kiểu, khác nhau ở thời điểm GP được nhận phí thưởng:

- American waterfall / deal-by-deal (kiểu Mỹ, theo từng thương vụ):

- Cơ chế — lợi nhuận chia ngay khi mỗi thương vụ được bán xong, theo thỏa thuận hợp danh.

- Ai lợi — có lợi cho GP, vì phí thưởng được trả trước khi LP nhận lại đủ 100% vốn gốc cộng ngưỡng.

- European waterfall / whole-of-fund (kiểu Âu, toàn quỹ):

- Cơ chế — LP nhận toàn bộ phân phối cho tới khi đủ 100% vốn gốc cộng ngưỡng (thường sau khi đã bán hết các thương vụ), rồi GP mới nhận phí thưởng.

- Ai lợi — có lợi cho LP.

6.2. Clawback — điều khoản hoàn lại phí

- ⚙️ Cơ chế: clawback (điều khoản hoàn lại phí) cho phép LP đòi lại phí thưởng GP đã nhận, nếu lãi đó về sau bị lỗ xóa đi khi quỹ chốt nốt các thương vụ.

- 🔍 Cách nhận diện: đặc biệt cần với thác kiểu Mỹ — vì thương vụ thắng có thể được bán trước (GP nhận phí thưởng), thương vụ lỗ chốt sau; clawback kéo lại phần phí thưởng đã trả tới mức lỗ sau xóa lãi trước.

- 💡 Ý nghĩa (Schweser answer key, quiz 4): thác kiểu Mỹ là điều khoản bất lợi nhất cho LP trong số được hỏi, vì cho phép GP nhận phí thưởng theo từng thương vụ trước khi LP an toàn vốn. Clawback bảo vệ LP; thác kiểu Âu cũng bảo vệ LP. Một thác kiểu Mỹ kèm clawback, nếu giao dịch xảy ra ở các năm khác nhau, cho ra tổng phí thưởng bằng đúng thác kiểu Âu.

7. Liên hệ bức tranh gốc

- Hai câu hỏi, hai mảng — "ai sở hữu và chịu trách nhiệm" trả lời bằng cấu trúc GP/LP; "nhà quản lý cầm bao nhiêu" trả lời bằng bộ phí. Trộn hai mảng là lỗi đọc đề.

- Nền tính phí khác nhau theo loại quỹ — quỹ phòng hộ tính phí quản lý trên AUM; quỹ vốn tư nhân tính trên vốn cam kết để gỡ động cơ rót vốn vội. Đây là điểm quiz hay gài.

- Bốn điều khoản đều bảo vệ LP khỏi trả phí thừa — ngưỡng cứng cắt phí trên phần dưới ngưỡng; mốc cao nhất chặn tính phí hai lần trên lãi hồi phục; thác kiểu Âu bắt GP chờ LP an toàn vốn; clawback đòi lại phí đã trả khi lãi bị lỗ xóa.

- Vì sao quan trọng cho cả cụm: đây là phần tính toán của mảng đầu tư thay thế và là nơi dễ ra số sai nhất — lẫn ngưỡng mềm với ngưỡng cứng, hoặc quên mốc cao nhất, là đủ tính lệch phí. Trả về quan hệ nhân-quả: mọi điều khoản tinh tế đều sinh ra từ bất cân xứng thông tin ở file 01 (mục 2.6) — nhà đầu tư không nhìn rõ quỹ nên phải dựng hợp đồng siết chặt cách trả công.

✅ Tự kiểm nhanh

- GP và LP khác nhau ở quyền và trách nhiệm thế nào? → GP quản lý, quyết, chịu nợ vô hạn; LP góp vốn, không điều hành, trách nhiệm hữu hạn bằng số đã góp. (mục 2.1)

- Phí quản lý quỹ vốn tư nhân tính trên gì? → Vốn cam kết, không phải vốn đã rót hay AUM; để GP không rót vốn vội. (mục 3.2, quiz 3)

- Ngưỡng mềm và ngưỡng cứng khác nhau ra sao, với hurdle 8% lợi nhuận 12% phí 20%? → Mềm tính 20% trên cả 12% = 2.4%; cứng tính 20% trên phần vượt 4% = 0.8%. (mục 4.2)

- High-water mark chặn điều gì, ví dụ 100 → 90 → 105? → Chặn tính phí hai lần; năm 2 chỉ tính trên 105 − 100 = 5, ra 1.0, không phải trên 15. (mục 5.1)

- Catch-up clause cho GP gì, với lợi nhuận 14% hurdle 8% phí 20%? → 8% đầu cho LP, 2% kế cho GP để đuổi kịp 20% của 10% đầu, phần dư 4% chia 80/20; GP tổng 2.8%, LP 11.2%. (mục 5.2)

- Điều khoản nào bất lợi nhất cho LP: thác kiểu Mỹ, kiểu Âu, hay clawback? → Thác kiểu Mỹ (deal-by-deal), vì GP nhận phí thưởng trước khi LP an toàn vốn. (mục 6, quiz 4)