Appearance

Đặc điểm và phân loại — alternative investments 🧭

Một quỹ hưu trí đã có cổ phiếu và trái phiếu niêm yết đầy danh mục. Họ vẫn rót thêm tiền vào một quỹ vốn cổ phần tư nhân khóa vốn mười năm, phí cao gấp mấy lần, gần như không có giá hằng ngày để nhìn.

Vì sao một nhà đầu tư tỉnh táo lại chọn thứ kém thanh khoản hơn, đắt hơn, khó định giá hơn, thay vì gom thêm cổ phiếu cho gọn?

File này dựng câu trả lời qua hai mảnh: năm đặc điểm khiến đầu tư thay thế khác hẳn đầu tư truyền thống (và vì sao chính những khác biệt đó lại là lý do người ta tìm đến), rồi ba nhóm tài sản lớn để biết "đầu tư thay thế" gồm những gì.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- alternative investments — đầu tư thay thế: mọi loại không phải vị thế mua dài hạn cổ phiếu, trái phiếu, tiền mặt niêm yết.

- traditional investments — đầu tư truyền thống: vị thế mua dài hạn (long-only) cổ phiếu, trái phiếu, tiền mặt niêm yết.

- private capital — vốn tư nhân: gồm vốn cổ phần tư nhân và nợ tư nhân.

- private equity — vốn cổ phần tư nhân; LBO — thâu tóm bằng vốn vay; VC / venture capital — vốn mạo hiểm.

- private debt — nợ tư nhân; distressed debt — nợ kiệt quệ; venture debt — nợ cho công ty non trẻ.

- real assets — tài sản thực: bất động sản, hạ tầng, tài nguyên thiên nhiên, tài sản số.

- infrastructure — hạ tầng: tài sản đời sống dài phục vụ công cộng (đường, sân bay, lưới điện, trường, viện).

- hedge funds — quỹ phòng hộ: quỹ chỉ mở cho nhà đầu tư đủ chuẩn, dùng đòn bẩy, mua-bán khống.

- correlation — hệ số tương quan: mức độ hai loại tài sản cùng lên cùng xuống, từ -1 tới +1.

1. Bức tranh tổng — vì sao có một nhóm tài sản đứng riêng

1.1. Định nghĩa bằng phép loại trừ

alternative investments (đầu tư thay thế) không được định nghĩa bằng "nó là gì" mà bằng "nó không phải gì":

- Truyền thống — vị thế mua dài hạn (long-only) cổ phiếu, trái phiếu, hoặc tiền mặt niêm yết.

- Thay thế — mọi thứ còn lại: quỹ phòng hộ, vốn cổ phần tư nhân, bất động sản, hàng hóa, hạ tầng, chứng khoán kém thanh khoản.

- Hệ quả của cách định nghĩa này — nhóm rất rộng và lổn nhổn, nên phải phân loại lại thành ba nhóm có ý nghĩa ở mục 3.

1.2. Hai mặt của cùng một đồng tiền

Trục xuyên suốt file: chính những đặc điểm khiến đầu tư thay thế khó chơi cũng là lý do người ta tìm đến nó.

- Mặt khó — cần chuyên môn sâu, kém thanh khoản, khóa vốn lâu, vốn lớn, phí cao, khó đánh giá hiệu quả.

- Mặt lợi — chính vì kém thanh khoản và thị trường kém hiệu quả nên còn chỗ cho lợi nhuận vượt trội; chính vì tương quan thấp nên giảm rủi ro danh mục khi ghép vào.

- Đọc đồ thị — cùng một bộ năm đặc điểm vừa là rào cản (nhánh đỏ-ý-niệm bên trái) vừa là động lực tìm đến (nhánh lợi bên phải), đồng thời kéo theo ba hệ quả về cách quỹ được cấu trúc và cách đánh giá (nhánh phải dưới).

2. Năm đặc điểm phân biệt với đầu tư truyền thống

So với đầu tư truyền thống, đầu tư thay thế thường có năm đặc điểm sau. Mỗi đặc điểm gắn liền với cả mặt khó lẫn mặt lợi.

2.1. Cần chuyên môn quản lý chuyên sâu hơn

- ⚙️ Cơ chế: định giá một tòa nhà, một công ty chưa niêm yết, hay một chiến lược phòng hộ phức tạp đòi hỏi kiến thức ngách, không phải kỹ năng phổ thông như đọc báo cáo tài chính công ty niêm yết.

- 💡 Ý nghĩa: đây là lý do phí cao và lý do nhà đầu tư nhỏ thường phải đi qua quỹ thay vì tự làm.

2.2. Tương quan thấp với lợi nhuận đầu tư truyền thống

- ⚙️ Cơ chế: correlation (hệ số tương quan, mức cùng lên cùng xuống) thấp nghĩa là tài sản thay thế không nhảy cùng nhịp với cổ phiếu, trái phiếu — nên khi ghép vào danh mục, rủi ro tổng giảm.

- ⚠️ Bẫy: tương quan thấp chỉ đúng trung bình. Trong giai đoạn căng thẳng kinh tế, tương quan có thể tăng vọt — đúng lúc cần đa dạng hóa nhất thì lợi ích lại biến mất. Đây là điểm Schweser nhấn riêng.

2.3. Tài sản nắm giữ kém thanh khoản hơn

- ⚙️ Cơ chế: một tòa nhà hay cổ phần công ty tư nhân không bán được trong một ngày như cổ phiếu niêm yết; cần thời gian và có thể phải hạ giá để thoát.

- 💡 Ý nghĩa: đây vừa là rủi ro (kẹt vốn) vừa là nguồn lợi nhuận tiềm năng — phần thưởng cho việc chịu kém thanh khoản (illiquidity premium).

2.4. Khoảng thời gian đầu tư dài hơn

- ⚙️ Cơ chế: quỹ vốn tư nhân khóa vốn nhiều năm; tài sản hạ tầng sinh dòng tiền qua nhiều thập kỷ.

- 💡 Ý nghĩa: chỉ hợp với nhà đầu tư có thể không động tới khoản tiền này trong thời gian dài (quỹ hưu trí, quỹ tài trợ, người siêu giàu).

2.5. Quy mô cam kết vốn lớn hơn

- ⚙️ Cơ chế: mức tối thiểu để vào một quỹ thay thế thường rất cao.

- 💡 Ý nghĩa: lọc ra nhóm nhà đầu tư đủ chuẩn (mục ở file 03), và là một lý do nữa khiến nhà đầu tư nhỏ phải gom qua quỹ.

2.6. Ba hệ quả về cấu trúc và đánh giá

Năm đặc điểm trên kéo theo ba đặc trưng cấu trúc mà đầu tư truyền thống ít gặp:

- Cấu trúc thuận cho nhà quản lý cùng đầu tư — quỹ hay được dựng sao cho nhà quản lý bỏ tiền túi vào cùng, gắn lợi ích với nhà đầu tư.

- Bất cân xứng thông tin giữa nhà quản lý và nhà đầu tư — nhà quản lý biết nhiều hơn nhiều về danh mục; quỹ xử lý bằng cấu trúc phí dựa trên thành tích (phí thưởng) để ép nhà quản lý cố gắng, đào sâu ở file 03.

- Khó đánh giá hiệu quả — dữ liệu lợi nhuận và biến động lịch sử ít, kém tin cậy, lại không có giá hằng ngày, nên so sánh quỹ này với quỹ kia rất khó.

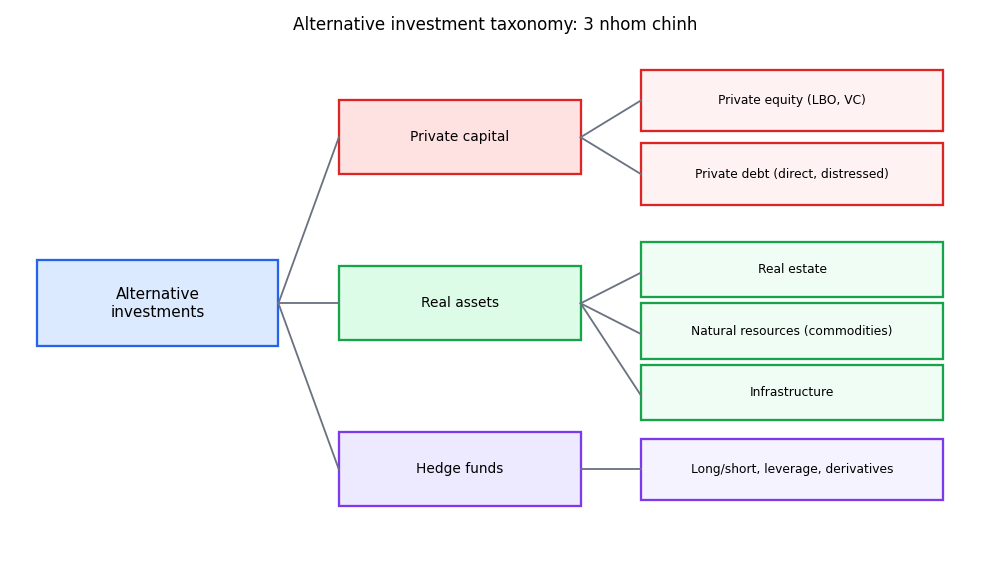

3. Ba nhóm tài sản thay thế

Schweser gom đầu tư thay thế thành ba nhóm lớn. Sơ đồ dưới là khung để nhớ cả ba và các loại con.

Đọc hình:

- Đề bài — gói toàn bộ "đầu tư thay thế gồm những gì" vào một cây ba nhánh, để khi gặp một tài sản lạ thì biết xếp nó vào đâu.

- Giả định nền — đây là cách phân nhóm của Schweser L1; thực tế còn cách chia khác, nhưng ở mức này ba nhóm là đủ.

- Ý nghĩa các khối — đỏ = vốn tư nhân (đầu tư vào công ty chưa niêm yết, cả cổ phần lẫn nợ); xanh lá = tài sản thực (vật chất sờ được hoặc dòng tiền từ hạ tầng); tím = quỹ phòng hộ (đặc trưng bởi chiến lược, không phải loại tài sản).

- Cách đọc — đi từ gốc ra: một thương vụ rơi vào nhánh nào tùy bản chất tài sản; ví dụ mua cổ phần startup chưa niêm yết → private equity → venture capital.

3.1. Private capital — vốn tư nhân

Đầu tư vào công ty chưa niêm yết, chia hai loại theo việc rót vốn cổ phần hay cho vay:

- private equity (vốn cổ phần tư nhân) — mua cổ phần công ty chưa niêm yết, hoặc mua công ty niêm yết để đưa về tư nhân:

- LBO / leveraged buyout (thâu tóm bằng vốn vay) — dùng tiền đi vay mua cổ phần các công ty trưởng thành, đã ổn định; chiếm phần lớn vốn cổ phần tư nhân.

- VC / venture capital (vốn mạo hiểm) — rót vốn vào công ty non trẻ, chưa được kiểm chứng, ở giai đoạn khởi nghiệp hoặc đầu đời.

- private debt (nợ tư nhân) — cho công ty vay thay vì mua cổ phần:

- direct lending — cho vay trực tiếp tới công ty.

- venture debt — cho vay công ty giai đoạn đầu.

- distressed debt (nợ kiệt quệ) — mua nợ của công ty đang chật vật trả nợ hoặc đã phá sản.

3.2. Real assets — tài sản thực

Tài sản vật chất hoặc sinh dòng tiền từ hạ tầng, gồm bốn nhóm con:

- real estate (bất động sản) — nhà ở, thương mại, và nợ thế chấp bất động sản; nắm qua nhiều dạng (sở hữu trực tiếp, khoản vay, chứng khoán gộp nhiều tài sản, hợp danh hữu hạn).

- natural resources (tài nguyên thiên nhiên) — hàng hóa, đất nông nghiệp, đất rừng:

- commodities — tiếp cận bằng nắm hàng vật chất, phái sinh hàng hóa, hoặc cổ phần công ty sản xuất; có quỹ bám chỉ số hàng hóa bằng hợp đồng tương lai.

- farmland / timberland — đất nông nghiệp cho thuê hoặc trồng trọt; đất rừng mua để khai thác gỗ lấy dòng tiền.

- infrastructure (hạ tầng) — tài sản đời sống dài phục vụ công cộng:

- kinh tế — đường, sân bay, lưới điện.

- xã hội — trường học, bệnh viện.

- thường do nhà nước xây, gần đây có hợp tác công-tư, tài sản có thể về tay nhà nước ở một thời điểm tương lai.

- tài sản thực khác — đồ sưu tầm (nghệ thuật), tài sản vô hình (bằng sáng chế), tài sản số (tiền mã hóa).

3.3. Hedge funds — quỹ phòng hộ

- ⚙️ Cơ chế: công ty đầu tư thường chỉ mở cho nhà đầu tư đủ chuẩn; được dùng đòn bẩy, nắm cả vị thế mua lẫn bán khống, dùng phái sinh, đầu tư tài sản kém thanh khoản.

- 🔍 Cách nhận diện: đặc trưng bởi chiến lược, không phải loại tài sản — một quỹ phòng hộ có thể nắm cổ phiếu, trái phiếu, hàng hóa cùng lúc.

- ⚠️ Bẫy: tên gọi "phòng hộ" gây hiểu nhầm. Quỹ phòng hộ không nhất thiết phòng hộ rủi ro — nhiều quỹ dùng đòn bẩy để khuếch đại rủi ro nhằm tìm lợi nhuận, đúng như Schweser cảnh báo.

4. Liên hệ bức tranh gốc

- Định nghĩa bằng loại trừ → ba nhóm để nhớ — "đầu tư thay thế" là mọi thứ không phải truyền thống; muốn không lạc thì gom về ba nhóm: vốn tư nhân, tài sản thực, quỹ phòng hộ.

- Năm đặc điểm là hai mặt một đồng tiền — kém thanh khoản, khóa vốn lâu, phí cao vừa là rào cản vừa là nguồn lợi nhuận và đa dạng hóa; đây là lý do quỹ hưu trí ở đầu file vẫn chọn nó.

- Tương quan thấp có điều kiện — lợi ích đa dạng hóa lớn nhất trên giấy, nhưng co lại đúng lúc khủng hoảng; đừng tin một con số tương quan tĩnh.

- Vì sao quan trọng cho cả cụm: hiểu đặc điểm tài sản rồi mới chọn được cách tham gia (file 02) và đọc nổi hợp đồng phí (file 03) — vì chính bất cân xứng thông tin và khó đánh giá ở mục 2.6 là lý do bộ phí thưởng tồn tại.

✅ Tự kiểm nhanh

- Đầu tư thay thế được định nghĩa thế nào? → Bằng loại trừ: mọi thứ không phải vị thế mua dài hạn cổ phiếu, trái phiếu, tiền mặt niêm yết. (mục 1.1)

- Năm đặc điểm phân biệt là gì? → Cần chuyên môn sâu, tương quan thấp, kém thanh khoản, khóa vốn lâu, vốn cam kết lớn. (mục 2)

- Tương quan thấp có gì cần cảnh giác? → Chỉ đúng trung bình; lúc khủng hoảng tương quan tăng vọt, lợi ích đa dạng hóa biến mất. (mục 2.2)

- Ba nhóm tài sản thay thế là gì? → Vốn tư nhân, tài sản thực, quỹ phòng hộ. (mục 3)

- LBO và VC khác nhau ở đâu? → LBO mua công ty trưởng thành bằng vốn vay; VC rót vốn vào công ty non trẻ giai đoạn khởi nghiệp. (mục 3.1)

- Quỹ phòng hộ có nhất thiết phòng hộ rủi ro không? → Không; tên gọi gây hiểu nhầm, nhiều quỹ dùng đòn bẩy khuếch đại rủi ro. (mục 3.3)