Appearance

Binomial model — định giá quyền chọn bằng cây nhị phân và hedge portfolio 🌲

Hình dung anh phải báo giá hôm nay cho một quyền mua cổ phiếu, mà cổ phiếu đó ngày mai chỉ có thể rơi vào một trong hai mức: lên 60 hoặc xuống 42. Anh không biết khả năng nào xảy ra, cũng không biết người mua tin nó lên tới đâu.

Trực giác đầu tiên: phải đoán xác suất lên rồi lấy kỳ vọng. Nhưng nếu hai nhà đầu tư đoán xác suất khác nhau thì ra hai giá khác nhau — vậy giá nào đúng? Hóa ra có một giá duy nhất đúng, và nó không cần xác suất nào cả.

File này dựng con đường thứ nhất tới giá đó: ghép quyền chọn với một số cổ phiếu vừa đủ để danh mục cho cùng giá trị dù lên hay xuống — tức hết rủi ro — rồi vì hết rủi ro nên chiết khấu ở lãi suất phi rủi ro. Trục xuyên suốt: ba đầu vào, lập danh mục hết rủi ro, hedge ratio, no-arbitrage.

Ký hiệu trong file

Format VIẾT TẮT — English — nghĩa. Bản gom toàn cụm xem concept.md.

- S0 — current underlying value — giá tài sản cơ sở hôm nay.

- u — up-move factor — hệ số lên: nhân S0 ra giá trạng thái lên.

- d — down-move factor — hệ số xuống: nhân S0 ra giá trạng thái xuống.

- r — risk-free rate — lãi suất phi rủi ro cho một kỳ.

- X — exercise price — giá thực hiện quyền chọn.

- Su, Sd — up/down-state price — giá cơ sở ở trạng thái lên (S0 nhân u) và xuống (S0 nhân d).

- cu, cd — call payoff up/down — payoff quyền mua ở trạng thái lên và xuống.

- h — hedge ratio — số cổ phiếu cần cho mỗi quyền chọn để danh mục hết rủi ro.

- V0 — portfolio value today — giá trị danh mục phòng hộ hôm nay.

- c0 — call value today — giá quyền mua hôm nay (cần tìm).

1. Bức tranh tổng — vì sao một quyền chọn lại có giá duy nhất

1.1. Câu hỏi lõi và lời giải bốn nhịp

Câu hỏi: giá đúng của quyền chọn hôm nay là bao nhiêu, khi tương lai có hai nhánh? Lời giải đi bốn nhịp, mỗi nhịp khóa thêm một mảnh:

- Nhịp 1 — dựng cây: từ S0 và hai hệ số u, d ra hai giá tương lai Su, Sd, rồi ra hai payoff của quyền chọn.

- Nhịp 2 — lập danh mục hết rủi ro: ghép quyền chọn với h cổ phiếu sao cho giá trị danh mục bằng nhau ở cả hai nhánh. Số h đó là hedge ratio.

- Nhịp 3 — chiết khấu no-arbitrage: danh mục hết rủi ro thì phải sinh lời đúng bằng lãi suất phi rủi ro, nếu không sẽ có người kiếm tiền chắc chắn. Từ đó suy ra V0 hôm nay.

- Nhịp 4 — bóc ra giá quyền chọn: vì V0 = h·S0 trừ c0, biết V0 và h·S0 là ra c0.

1.2. Ba đầu vào mô hình cần và một thứ không cần

- Bốn đầu vào (xanh dương) — giá cơ sở hôm nay S0, hai hệ số lên/xuống u và d, giá thực hiện X, và lãi suất phi rủi ro r.

- Cây và payoff (vàng) — từ S0, u, d, X dựng ra hai giá tương lai và hai payoff.

- Giá quyền chọn (xanh lá) — đích cuối, suy ra sau khi thêm lãi suất phi rủi ro để chiết khấu.

- ⚠️ Thứ KHÔNG cần — xác suất thật của lên/xuống: không có node nào trong sơ đồ là "xác suất lên 70%". Đây là điểm gây sốc nhất của mô hình, file 02_risk-neutral.md giải thích vì sao.

2. Nhịp 1 — dựng cây nhị phân và payoff

2.1. Từ hệ số lên/xuống ra hai giá tương lai

- Biến (trái sang phải):

- Su — up-state price — giá cơ sở nếu thị trường đi lên.

- S0 — current underlying value — giá cơ sở hôm nay.

- u — up-move factor — hệ số lên (lớn hơn 1); ví dụ u = 1.20 là tăng 20%.

- Sd — down-state price — giá cơ sở nếu thị trường đi xuống.

- d — down-move factor — hệ số xuống (nhỏ hơn 1); ví dụ d = 0.84 là còn 84%.

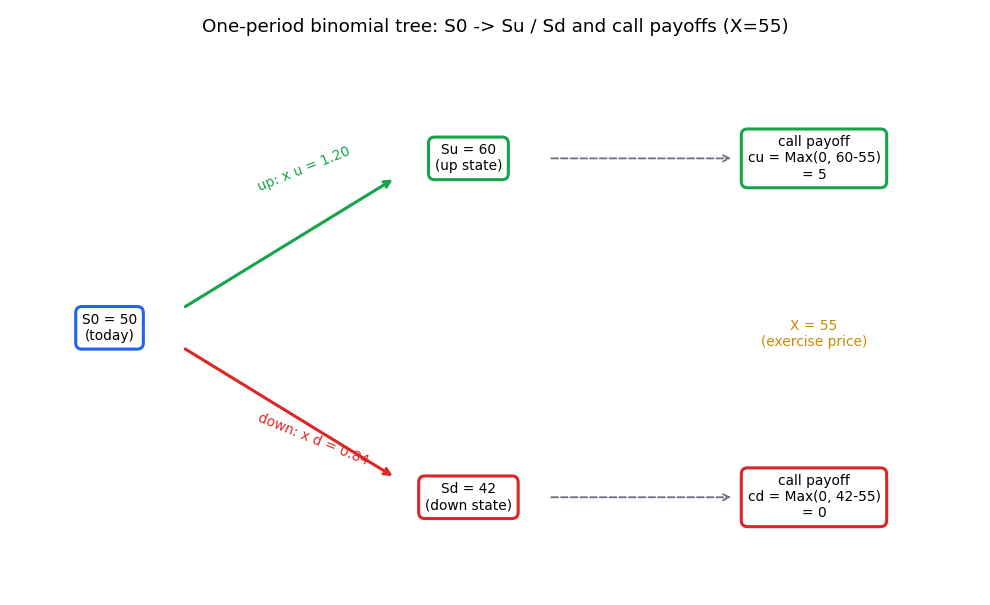

Công thức này nói gì: hệ số u, d chính là "lợi suất gộp" của một kỳ ở mỗi nhánh — nhân thẳng vào giá hôm nay ra giá ngày mai. Trong ví dụ Schweser: S0 = 50, u = 1.20 nên Su = 60; d = 0.84 nên Sd = 42 (Schweser answer key).

2.2. Payoff quyền mua ở mỗi nhánh

- Biến (trái sang phải):

- cu, cd — call payoff up/down — số tiền quyền mua đem lại khi đáo hạn ở trạng thái lên và xuống.

- Max(0, ...) — toán tử lấy số lớn hơn giữa 0 và phần trong ngoặc: quyền chọn không bao giờ payoff âm vì người giữ có quyền không thực hiện.

- Su, Sd — giá cơ sở ở hai trạng thái; X — exercise price — giá thực hiện.

Công thức này nói gì: đáo hạn, người giữ quyền mua chỉ thực hiện nếu giá cơ sở vượt giá thực hiện, lãi đúng phần chênh; nếu không thì bỏ, payoff bằng 0. Ví dụ X = 55: cu = Max(0, 60 − 55) = 5, cd = Max(0, 42 − 55) = 0 (Schweser answer key). Con số này nghĩa là: nếu lên, quyền đáng 5 đô; nếu xuống, quyền vô giá trị.

Đọc hình:

- Đề bài — cổ phiếu 50 đô hôm nay đi tới một trong hai mức ngày mai; quyền mua giá thực hiện 55 đô đáng bao nhiêu?

- Giả định nền — chỉ hai trạng thái (binomial), hệ số lên u = 1.20 và xuống d = 0.84 cho trước, quyền đáo hạn đúng sau một kỳ.

- Ý nghĩa các nhánh — nhánh xanh lá đi lên (nhân u) ra Su = 60 và payoff 5; nhánh đỏ đi xuống (nhân d) ra Sd = 42 và payoff 0.

- Cách đọc — đi từ node S0 bên trái theo hai cạnh ra hai giá tương lai, rồi áp Max(0, S − X) ra hai payoff bên phải. Đây là toàn bộ nhịp 1; ba nhịp sau dùng đúng hai payoff này.

3. Nhịp 2 — lập danh mục hết rủi ro và hedge ratio

3.1. Ý tưởng — triệt tiêu rủi ro bằng cách ghép ngược chiều

- ⚙️ Cơ chế: người bán quyền mua (call writer) sợ giá lên — lên thì họ phải trả payoff. Cách phòng: mua sẵn một số cổ phiếu, để lên thì lãi cổ phiếu bù lỗ quyền chọn. Nếu mua đúng số cổ phiếu, lời/lỗ hai nhánh khớp nhau → danh mục cho cùng một giá trị dù lên hay xuống, tức hết rủi ro.

- 🔍 Cách nhận diện: danh mục dựng là short một quyền mua + long h cổ phiếu. Giá trị danh mục ban đầu V0 = h·S0 − c0 (trừ c0 vì đang bán khống quyền chọn, đã thu tiền về).

3.2. Hedge ratio — số cổ phiếu cho mỗi quyền chọn

Đặt giá trị danh mục hai nhánh bằng nhau:

- Biến (trái sang phải):

- h — hedge ratio — số cổ phiếu cần long cho mỗi quyền mua đã short để danh mục hết rủi ro.

- cu, cd — call payoff up/down — payoff quyền chọn ở hai trạng thái.

- Su, Sd — up/down-state price — giá cơ sở ở hai trạng thái.

Công thức này nói gì: hedge ratio là tỷ số "biên độ payoff quyền chọn chia biên độ giá cổ phiếu" giữa hai trạng thái — đúng độ nhạy của quyền chọn theo cổ phiếu. Đây chính là tiền thân của khái niệm delta. Ví dụ:

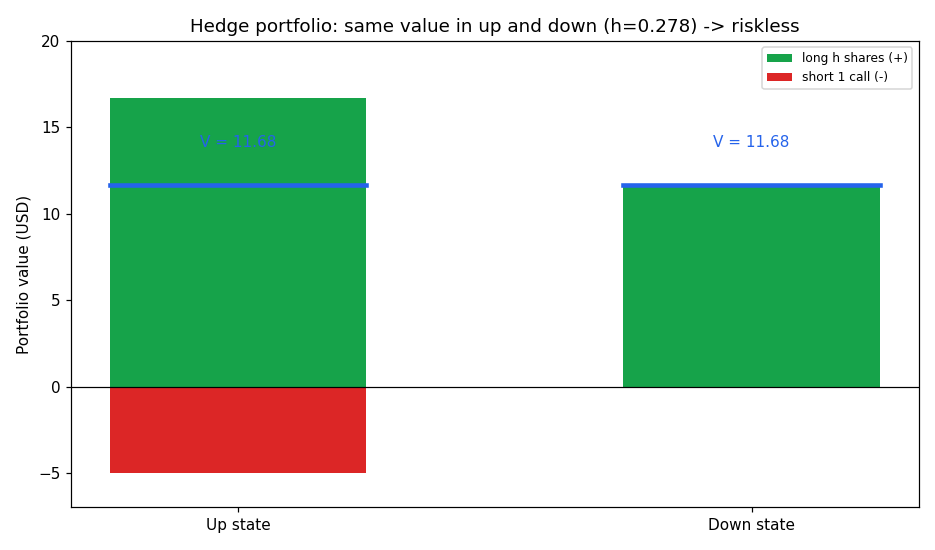

Con số 0.278 nghĩa là: cứ mỗi một quyền mua bán đi, mua 0.278 cổ phiếu thì hết rủi ro (Schweser answer key).

3.3. Kiểm chứng — danh mục hết rủi ro thật

Thay h = 0.278 vào giá trị danh mục mỗi nhánh:

Số này nghĩa là gì: hai nhánh ra đúng 11.67 đô như nhau — danh mục không còn quan tâm thị trường lên hay xuống, giá trị cuối kỳ chắc chắn 11.67 đô (ví dụ tự dựng từ số Schweser, đã tự kiểm).

Đọc hình:

- Đề bài — chọn h sao cho danh mục short call cộng long h cổ phiếu cho cùng giá trị ở hai trạng thái.

- Giả định nền — h = 0.278, dữ liệu cây ở mục 2; cột dương = phần cổ phiếu, cột âm = phần short quyền chọn (trả payoff).

- Ý nghĩa hai trục — trục hoành là hai trạng thái lên/xuống; trục tung là giá trị danh mục tính bằng đô.

- Cách đọc — vạch xanh dương (tổng ròng) ở cả hai cột đều nằm đúng 11.67 đô. Hai vạch bằng nhau chính là dấu hiệu danh mục hết rủi ro; nếu h sai, hai vạch sẽ lệch.

4. Nhịp 3 và 4 — chiết khấu no-arbitrage rồi bóc ra giá quyền chọn

4.1. Vì hết rủi ro nên chiết khấu ở lãi suất phi rủi ro

- ⚙️ Cơ chế no-arbitrage: danh mục cuối kỳ chắc chắn 11.67 đô. Nếu một khoản chắc chắn mà sinh lời khác lãi suất phi rủi ro, sẽ có người vay/cho vay để kiếm tiền không rủi ro — thị trường lập tức kéo giá về. Vậy giá trị hôm nay phải là khoản đó chiết khấu ở lãi suất phi rủi ro:

- Biến: V0 — portfolio value today — giá trị danh mục hôm nay; r — risk-free rate — lãi suất phi rủi ro một kỳ (ở đây 3%).

- Số này nghĩa là gì: danh mục phòng hộ đáng 11.34 đô hôm nay (Schweser answer key).

4.2. Bóc ra giá quyền chọn

Từ định nghĩa danh mục V0 = h·S0 − c0, đảo lại lấy c0:

- Biến (trái sang phải):

- c0 — call value today — giá quyền mua hôm nay (đại lượng cần tìm).

- h — hedge ratio; S0 — current underlying value — giá cơ sở hôm nay.

- V0 — portfolio value today — giá trị danh mục phòng hộ hôm nay.

Công thức này nói gì: danh mục gồm h cổ phiếu (đáng h·S0) trừ một quyền chọn đã bán (thu c0). Biết tổng danh mục đáng bao nhiêu và phần cổ phiếu đáng bao nhiêu, phần còn lại chính là giá quyền chọn. Kết quả c0 = 2.56 đô là giá đúng duy nhất — mọi giá khác cho phép arbitrage (Schweser answer key).

- 💡 Ý nghĩa: toàn bộ quy trình không dùng một xác suất nào. Giá 2.56 đô khóa bằng arbitrage, nên đúng với mọi nhà đầu tư bất kể họ tin giá lên hay xuống.

4.3. Quyền bán làm y hệt, chỉ đổi payoff và chiều danh mục

- 🔍 Cách nhận diện put: danh mục mẫu cho quyền bán là long một put cộng long cổ phiếu (cùng chiều, vì put lãi khi giá xuống còn cổ phiếu lãi khi lên, hai cái tự bù). Payoff đổi sang

và . - Ví dụ: cùng cây trên, put với X = 48 cho hedge ratio |h| = 0.333 và giá p0 = 2.75 đô (Schweser answer key) — chi tiết tính ở bài 2 trong bai-tap.md.

5. Liên hệ bức tranh gốc

- Giá khóa bằng arbitrage, không bằng kỳ vọng — bốn nhịp (dựng cây, lập danh mục hết rủi ro, chiết khấu phi rủi ro, bóc giá) cho một con số duy nhất mà không cần xác suất thật. Đây là lý do mọi nhà đầu tư đồng ý một giá.

- Hedge ratio = độ nhạy = mầm của delta — h = (cu − cd) / (Su − Sd) là độ nhạy payoff quyền chọn theo giá cổ phiếu; ở định giá liên tục nó thành delta, và "lập danh mục hết rủi ro" thành delta hedging.

- Cùng tinh thần no-arbitrage với forward và put-call parity — cụm này áp đúng nguyên tắc "giá không cho ai kiếm lời chắc chắn" đã gặp ở định giá forward, chỉ khác là tương lai giờ có nhánh nên phải lập danh mục phòng hộ.

✅ Tự kiểm nhanh

- Mô hình cần những đầu vào nào, và KHÔNG cần gì? → Cần S0, u, d, X, lãi suất phi rủi ro; KHÔNG cần xác suất thật của lên/xuống. (mục 1.2)

- Hedge ratio bằng gì chia gì? → (cu − cd) chia (Su − Sd): biên độ payoff quyền chọn chia biên độ giá cổ phiếu. (mục 3.2)

- Vì sao danh mục phòng hộ được chiết khấu ở lãi suất phi rủi ro? → Vì giá trị cuối kỳ hai nhánh bằng nhau nên chắc chắn; khoản chắc chắn phải sinh lời đúng lãi suất phi rủi ro, không thì có arbitrage. (mục 4.1)

- Có h = 0.278, S0 = 50, V0 = 11.34 — giá quyền mua bằng bao nhiêu? → c0 = h·S0 − V0 = 0.278×50 − 11.34 = 2.56 đô. (mục 4.2)

- Danh mục mẫu cho quyền bán khác quyền mua chỗ nào? → Put dùng long put cộng long cổ phiếu (cùng chiều), payoff đổi sang Max(0, X − S). (mục 4.3)