Appearance

Put-call parity — quan hệ ngang giá quyền mua quyền bán 📈

Một nhà đầu tư cần báo giá call kỳ hạn 3 tháng, strike $50. Nhưng call đó giao dịch quá thưa, không có giá niêm yết. May là put cùng strike, cùng kỳ hạn thì có giá. Có cách nào suy ra giá call từ giá put không?

Có — và đó là một trong những quan hệ đẹp nhất của tài chính phái sinh: giá call, giá put, giá cổ phiếu và giá trái phiếu không độc lập, chúng dính chặt vào nhau qua một phương trình.

File này dựng put-call parity từ hai danh mục có payoff trùng khít: fiduciary call (call cộng trái phiếu) và protective put (cổ phiếu cộng put). Trùng payoff thì phải cùng giá, ra phương trình parity; từ đó suy ra giá tổng hợp (synthetic) của bất kỳ cấu phần nào.

Ký hiệu trong file

Format VIẾT TẮT — English — nghĩa. Bản gom toàn cụm xem concept.md.

— underlying price — giá cổ phiếu hôm nay; giá tại đáo hạn. - X — exercise/strike price — giá thực thi.

— call price — giá call hôm nay. — put price — giá put hôm nay. - Rf — risk-free rate — lãi suất phi rủi ro.

- T — time to expiration — thời gian tới đáo hạn.

- fiduciary call — fiduciary call — call cộng trái phiếu chiết khấu trả X tại đáo hạn.

- protective put — protective put — cổ phiếu cộng put trên cổ phiếu đó.

- synthetic — synthetic security — chứng khoán tổng hợp từ ba cấu phần còn lại.

1. Bức tranh tổng — hai danh mục trùng payoff

1.1. Hai danh mục cùng kết quả

⚙️ Cơ chế: dựng hai danh mục, chứng minh chúng cho cùng một payoff tại đáo hạn bất kể giá cổ phiếu, rồi áp no-arbitrage để buộc chúng cùng giá hôm nay.

- Fiduciary call — một call strike X cộng một trái phiếu chiết khấu trả X tại đáo hạn.

- Khi call OTM (giá thấp) → trái phiếu trả X, call vô giá trị → payoff

. - Khi call ITM (giá cao) → trái phiếu trả X, call trả

→ payoff .

- Khi call OTM (giá thấp) → trái phiếu trả X, call vô giá trị → payoff

- Protective put — một cổ phiếu cộng một put strike X.

- Khi put ITM (giá thấp) → cổ phiếu đáng

, put trả → payoff . - Khi put OTM (giá cao) → cổ phiếu đáng

, put vô giá trị → payoff .

- Khi put ITM (giá thấp) → cổ phiếu đáng

Cả hai cho cùng payoff

- ⚠️ Bẫy: strike của put, strike của call và mệnh giá trái phiếu PHẢI cùng bằng X; put và call PHẢI cùng kỳ hạn và là kiểu châu Âu. Sai một điều kiện thì parity không còn đúng.

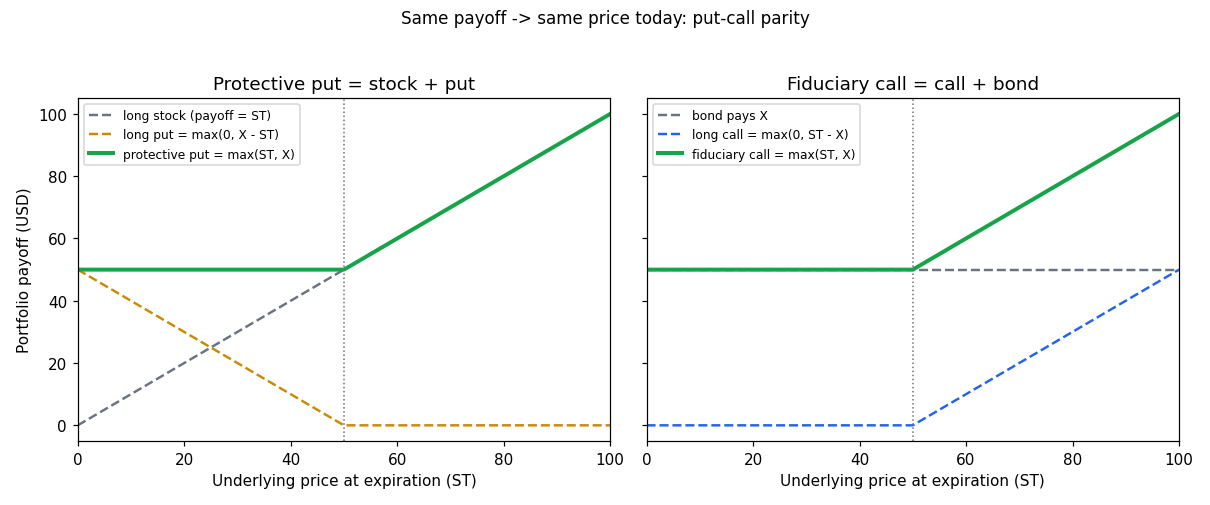

1.2. Chart hai danh mục trùng payoff

Đồ thị dưới đặt bài toán gì: vẽ payoff tại đáo hạn của protective put (trái) và fiduciary call (phải) theo giá cổ phiếu lúc đáo hạn

- Giả định nền:

- Cùng strike X — chỗ gãy của cả hai đường tổng nằm đúng tại

. - Kiểu châu Âu, cùng kỳ hạn — payoff chỉ xét tại đáo hạn.

- Cùng strike X — chỗ gãy của cả hai đường tổng nằm đúng tại

- Hai trục:

- Trục hoành —

là underlying price at expiration, giá cổ phiếu tại đáo hạn. - Trục tung — payoff danh mục tính bằng USD.

- Cách đọc: đường xanh lá đậm ở cả hai bên trùng hình chữ L gãy lên: phẳng ở mức X khi

, rồi dốc lên hệ số 1 khi . Hai bên trùng khít chứng tỏ hai danh mục cùng payoff. - Vì sao đường gãy ở strike: dưới X, protective put được put bù cho cổ phiếu rớt giá nên sàn cứng ở X; trên X, put hết tác dụng nên payoff đi theo cổ phiếu. Fiduciary call đối xứng: dưới X chỉ còn trái phiếu trả X, trên X thì call thêm phần

.

Đọc hình:

- Trái — protective put: đường đứt xám (cổ phiếu) cộng đường đứt cam (put) ra đường xanh lá đậm

. - Phải — fiduciary call: đường đứt xám (trái phiếu trả X) cộng đường đứt xanh dương (call) ra đúng cùng đường xanh lá đậm.

- Giá trị — hai danh mục khác cấu phần nhưng payoff trùng khít, nên no-arbitrage buộc chúng cùng giá hôm nay; đó chính là put-call parity.

2. Phương trình ngang giá

2.1. Dạng chuẩn

- Biến (trái sang phải):

— underlying price — giá cổ phiếu hôm nay (vế trái = protective put: cổ phiếu cộng put). — put price — giá put hôm nay. — call price — giá call hôm nay (vế phải = fiduciary call: call cộng trái phiếu). — PV(X) — giá hiện tại của trái phiếu chiết khấu trả X tại đáo hạn, với X strike, Rf lãi suất phi rủi ro, T thời gian tới đáo hạn.

Công thức này nói gì: giá của protective put (vế trái: cổ phiếu cộng put) đúng bằng giá của fiduciary call (vế phải: call cộng trái phiếu chiết khấu). Vì hai danh mục có payoff trùng khít tại đáo hạn, no-arbitrage buộc giá hôm nay phải bằng nhau.

2.2. Suy ra giá tổng hợp từng cấu phần

Sắp lại phương trình để cô lập từng cấu phần, ta dựng được "phiên bản tổng hợp" của nó từ ba cấu phần kia. Dấu + là long (mua), dấu - là short (bán).

Công thức này nói gì: mỗi cấu phần (call, put, cổ phiếu, trái phiếu) tái tạo được bằng tổ hợp long/short ba cấu phần còn lại. Ví dụ cổ phiếu tổng hợp = long call, short put, long trái phiếu.

- 🔍 Cách nhận diện: đề thiếu giá một cấu phần và cho đủ ba cái còn lại → sắp parity để cô lập cấu phần thiếu, dấu trên từng số hạng cho biết long hay short.

- 💡 Ý nghĩa: đây là công cụ định giá tương đối — biết ba cái thì suy ra cái thứ tư, không cần mô hình định giá phức tạp.

3. Ví dụ định giá call từ put

3.1. Ví dụ từ nguồn

- Đề (Schweser answer key): cổ phiếu hiện $52, lãi suất phi rủi ro 5%. Put 3 tháng strike $50 có giá $1.50. Call 3 tháng strike $50 không có giá niêm yết. Ước lượng giá call.

- Tính:

. . - Số này nghĩa là gì: nếu có một call 3 tháng strike $50, nó phải được định giá quanh $4.11/cổ phiếu (trong phạm vi chi phí giao dịch). Cao hơn hay thấp hơn nhiều thì mở ra cơ hội arbitrage giữa call và danh mục tổng hợp cổ-phiếu-cộng-put-trừ-trái-phiếu.

3.2. Ví dụ định giá put tự dựng

- Đề (ví dụ tự dựng): cổ phiếu $60, lãi suất phi rủi ro 4%, kỳ hạn 6 tháng. Call strike $55 giá $7.00. Tính giá put cùng strike, cùng kỳ hạn.

- Tính:

. . - Số này nghĩa là gì: put cùng strike $55 phải có giá quanh $0.93/cổ phiếu. Giá put thấp vì nó đang OTM (

): toàn bộ $0.93 là time value.

4. Liên hệ bức tranh gốc

- Trùng payoff thì cùng giá — fiduciary call và protective put có payoff

y hệt nhau, no-arbitrage buộc parity đúng. - Parity là máy dựng giá tổng hợp — biết ba cấu phần thì cô lập cấu phần thứ tư; dấu long/short đọc thẳng từ phương trình.

- Điều kiện cứng phải nhớ — châu Âu, cùng strike X, cùng kỳ hạn; nới điều kiện thì sang biến thể forward ở 05_put-call-forward-parity.md.

✅ Tự kiểm nhanh

- Fiduciary call gồm gì, protective put gồm gì? → Fiduciary call = call cộng trái phiếu trả X; protective put = cổ phiếu cộng put. (mục 1.1)

- Phương trình put-call parity viết thế nào? →

. (mục 2.1) - Cổ phiếu giá 52, put 1.50, PV(X) 49.39 thì call bằng bao nhiêu? →

. (mục 3.1) - Cổ phiếu tổng hợp dựng từ gì? → Long call, short put, long trái phiếu chiết khấu mệnh giá X. (mục 2.2)

- Ba điều kiện để parity đúng là gì? → Kiểu châu Âu, cùng strike X, cùng kỳ hạn cho put và call. (mục 1.1)