Appearance

Exercise value, moneyness và time value — giá quyền chọn tách hai phần 💰

Một quyền chọn đang giao dịch ở mức $5/cổ phiếu. Nếu thực thi nó ngay bây giờ, người mua chỉ nhận về $3. Vậy $2 còn lại trả cho cái gì?

Câu hỏi này lộ ra một sự thật: giá một quyền chọn trước đáo hạn không bằng đúng số tiền lời nếu thực thi ngay. Luôn có một phần dôi ra, và phần dôi đó biến mất đúng vào ngày đáo hạn.

File này dựng ba khái niệm để giải thích con số dôi ra: moneyness cho biết quyền chọn đang được giá hay không, exercise value đo phần lời tức thì, và time value đo phần dôi ra do thời gian còn lại.

Ký hiệu trong file

Format VIẾT TẮT — English — nghĩa. Bản gom toàn cụm xem concept.md.

- S — underlying price — giá tài sản cơ sở hiện tại.

- X — exercise/strike price — giá thực thi cố định trong hợp đồng.

- exercise value — exercise/intrinsic value — giá trị thực thi (nội tại): tiền lời nếu thực thi tức thì.

- time value — time value — giá trị thời gian: phần giá vượt trên exercise value.

- moneyness — moneyness — mức được giá của quyền chọn.

- ITM/ATM/OTM — in/at/out-of-the-money — đang được giá / hòa / chưa được giá.

- premium — option premium — giá (phí mua) quyền chọn.

1. Bức tranh tổng — một quyền chọn đáng giá vì hai lý do

1.1. Hai câu hỏi tách bạch

Đứng trước một quyền chọn, ta hỏi hai điều khác nhau:

- Thực thi ngay bây giờ lời được bao nhiêu? → đo bằng exercise value, gắn với moneyness.

- Vì sao giá thị trường lại cao hơn số tiền lời tức thì đó? → phần chênh là time value, đến từ khả năng giá còn chạy có lợi trước đáo hạn.

Hai câu này cộng lại thành đẳng thức xương sống của cả file:

- Biến (trái sang phải):

- option premium — option premium — giá thị trường (phí mua) của quyền chọn tại một thời điểm.

- exercise value — exercise/intrinsic value — giá trị thực thi: tiền lời nếu thực thi tức thì, không bao giờ âm.

- time value — time value — giá trị thời gian: phần giá dôi ra, đôi khi gọi là speculative value.

Công thức này nói gì: giá một quyền chọn gồm hai mảnh. Mảnh thứ nhất là tiền chắc chắn lấy được nếu thực thi ngay; mảnh thứ hai là tiền trả cho hy vọng giá còn chạy tốt thêm. Đến đáo hạn, hy vọng hết, time value về 0, giá chỉ còn lại exercise value.

1.2. Đồ thị tổng — giá nằm trên đường exercise value

- Node xanh đậm — option premium, con số quan sát được trên thị trường.

- Node xanh nhạt — hai mảnh cấu thành: exercise value (đo được ngay) và time value (phần còn lại).

- Node xanh lá — moneyness, cách phân loại trạng thái exercise value của quyền chọn.

2. Moneyness — quyền chọn đang được giá hay chưa

2.1. Định nghĩa theo payoff thực thi tức thì

⚙️ Cơ chế: moneyness so giá tài sản cơ sở S với giá thực thi X để xem thực thi tức thì lời, hòa hay lỗ.

- In-the-money (ITM) — thực thi tức thì cho payoff dương.

- At-the-money (ATM) —

, thực thi không lời không lỗ. - Out-of-the-money (OTM) — thực thi tức thì cho payoff âm, nên người mua không thực thi.

2.2. Điều kiện cho call và put

- Biến (trái sang phải):

- S — underlying price — giá tài sản cơ sở hiện tại.

- X — exercise/strike price — giá thực thi.

Công thức này nói gì: call có quyền MUA ở giá X, nên được giá khi giá thị trường S cao hơn X (mua rẻ bán đắt). Put có quyền BÁN ở giá X, nên được giá khi S thấp hơn X (bán đắt hơn giá thị trường).

| Trạng thái | Call | Put |

|---|---|---|

| In-the-money | ||

| At-the-money | ||

| Out-of-the-money |

- 🔍 Cách nhận diện: đề cho S và X, hỏi "được giá bao nhiêu" → tính

(call) hoặc (put); số dương là mức ITM, số âm là mức OTM. - ⚠️ Bẫy: moneyness của call và put ngược nhau theo S. Cùng một giá S cao thì call ITM nhưng put OTM. Đừng lấy điều kiện call áp cho put.

2.3. Ví dụ moneyness từ nguồn

- Đề (Schweser answer key): một July 40 call và một July 40 put, cùng trên cổ phiếu đang giao dịch ở $37/cổ phiếu. Mỗi quyền chọn đang ITM hay OTM bao nhiêu?

- Tính:

- Call:

→ OTM $3. - Put:

→ ITM $3.

- Call:

- Số này nghĩa là gì: với cùng strike 40 và cùng giá cổ phiếu 37, call lỗ $3 nếu ép thực thi (mua giá 40 trong khi chợ bán 37) nên không ai thực thi; put lời $3 nếu thực thi (bán giá 40 trong khi chợ chỉ 37).

3. Exercise value — phần lời chắc chắn nếu thực thi ngay

3.1. Công thức exercise value

- Biến (trái sang phải):

- max — maximum — toán tử lấy số lớn hơn trong hai số (chặn dưới ở 0).

- S — underlying price — giá tài sản cơ sở; X — exercise price — giá thực thi.

Công thức này nói gì: exercise value là số lớn hơn giữa 0 và phần đang ITM. Nếu quyền chọn ITM, giá trị bằng đúng mức ITM; nếu ATM hoặc OTM, giá trị bằng 0 vì người mua sẽ không thực thi để chịu lỗ (quyền chọn cho quyền, không bắt buộc).

- ⚙️ Cơ chế: dấu

chính là tính một chiều của quyền chọn — lỗ bị chặn ở 0, người mua bỏ quyền nếu bất lợi. - 🔍 Cách nhận diện: đề hỏi "intrinsic value" hay "exercise value" → áp đúng công thức theo loại call/put, nhớ chặn dưới 0.

- 💡 Ý nghĩa: exercise value là giá trị của quyền chọn nếu thực thi ngay, và cũng đúng bằng giá trị của quyền chọn tại đáo hạn (lúc đó không còn time value).

3.2. Ví dụ exercise value tự dựng

- Đề (ví dụ tự dựng): một call strike $50 và một put strike $50, cùng trên cổ phiếu giá $58. Exercise value mỗi quyền chọn là bao nhiêu?

- Tính:

- Call:

. - Put:

.

- Call:

- Số này nghĩa là gì: call ITM nên có exercise value $8 (thực thi mua giá 50, bán chợ 58). Put OTM nên exercise value bằng 0 (không ai bán giá 50 khi chợ trả 58); toàn bộ giá thị trường của put lúc này chỉ là time value.

4. Time value — tiền trả cho thời gian còn lại

4.1. Định nghĩa time value

- Biến (trái sang phải):

- time value — time value — phần giá vượt trên exercise value.

- option premium — giá thị trường của quyền chọn.

- exercise value — giá trị thực thi tức thì.

Công thức này nói gì: time value là phần giá còn lại sau khi trừ đi exercise value. Đây là tiền người mua trả cho khả năng giá tài sản cơ sở còn chạy có lợi thêm trước khi đáo hạn.

- ⚙️ Cơ chế: trước đáo hạn luôn còn xác suất giá chạy thêm về phía có lợi, mà payoff lại chặn dưới ở 0, nên kỳ vọng lời tăng thêm là dương → giá trị quyền chọn thường cao hơn exercise value.

- 🔍 Cách nhận diện: đề cho premium và đủ dữ kiện tính exercise value → time value bằng hiệu hai số. Riêng quyền chọn OTM có exercise value 0, nên toàn bộ premium chính là time value.

- ⚠️ Bẫy: time value KHÔNG đứng riêng được, luôn là phần dư của premium trừ exercise value. Đừng nhầm time value với chính premium ở quyền chọn ITM.

4.2. Time value về 0 tại đáo hạn

💡 Ý nghĩa: đến đáo hạn không còn thời gian để giá chạy nữa, nên time value bằng 0. Giá trị tại đáo hạn của quyền chọn chỉ còn:

- ATM hoặc OTM → bằng 0.

- ITM → bằng đúng exercise value.

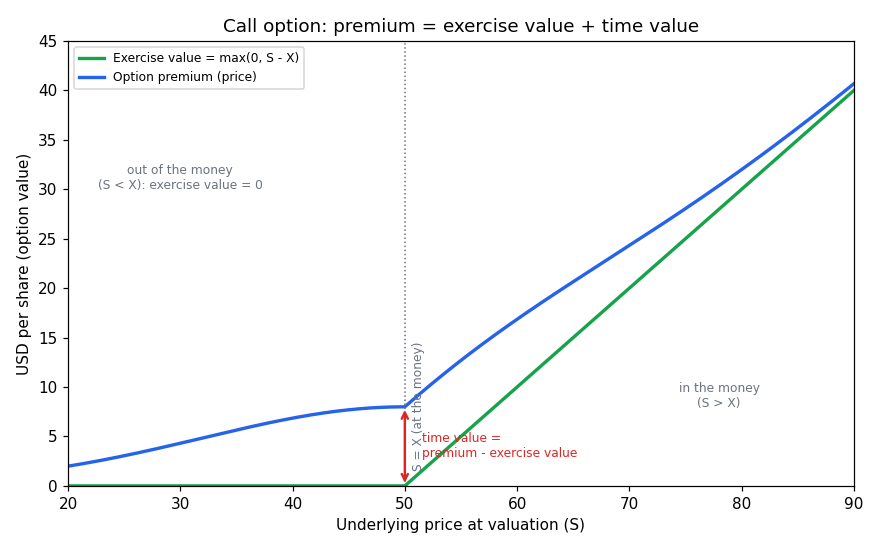

4.3. Chart đường exercise value và premium

Đồ thị dưới đặt bài toán gì: với một call strike X cố định, vẽ exercise value và option premium theo giá tài sản cơ sở S. Khoảng cách dọc giữa hai đường tại mỗi điểm chính là time value.

- Giả định nền:

- Cùng strike X — đường gãy của exercise value gãy đúng tại

. - Trước đáo hạn — nên premium nằm hẳn trên exercise value (còn time value).

- Premium schematic — hình minh hoạ dạng đường, con số cụ thể trong bài tập, không phải báo giá thật.

- Cùng strike X — đường gãy của exercise value gãy đúng tại

- Hai trục:

- Trục hoành —

là underlying price, giá tài sản cơ sở tại lúc định giá. - Trục tung — USD trên một cổ phiếu; cả exercise value lẫn premium đều là tiền cho một cổ phiếu nên đặt chung một trục.

- Cách đọc: đường xanh lá (exercise value) nằm sát đáy bên trái rồi đi lên sau strike; đường xanh dương (premium) nằm trên. Mũi tên đỏ tại at-the-money đo khoảng cách dọc = time value, phình to nhất quanh strike và mỏng dần ở hai đầu xa.

- Vì sao đường gãy ở strike: exercise value của call là

— phẳng ở 0 khi (OTM, không thực thi) rồi dốc lên với hệ số 1 khi (ITM). Điểm gãy nằm đúng tại .

Đọc hình:

- Đường xanh lá — exercise value, gãy tại strike $50, bằng 0 phía OTM.

- Đường xanh dương — option premium, luôn nằm trên exercise value trước đáo hạn.

- Mũi tên đỏ — time value tại at-the-money, đúng bằng premium trừ exercise value; lớn nhất quanh strike.

- Giá trị — một hình cho thấy ngay vì sao OTM premium toàn là time value (exercise value = 0), còn ITM sâu thì time value mỏng dần (premium gần sát exercise value).

5. Liên hệ bức tranh gốc

- Giá quyền chọn luôn tách hai phần — exercise value đo bằng moneyness (so S với X), time value là phần dôi do thời gian; cộng lại bằng premium.

- Moneyness của call và put ngược nhau — call ITM khi

, put ITM khi ; nhầm chiều là sai cả bài. - Time value là cửa ngõ sang sáu yếu tố — vì sao time value lớn hay nhỏ chính là câu hỏi của 03_yeu-to-quyet-dinh-gia.md, nổi bật là volatility và thời gian còn lại.

✅ Tự kiểm nhanh

- Premium của một quyền chọn OTM gồm những gì? → Toàn bộ là time value, vì exercise value của OTM bằng 0. (mục 3, 4.1)

- Call strike 40 trên cổ phiếu giá 37 đang ITM hay OTM bao nhiêu? → OTM $3, vì

. (mục 2.3) - Exercise value của put bằng công thức nào, có âm được không? →

, không bao giờ âm vì chặn dưới 0. (mục 3.1) - Time value bằng gì trừ gì? → Option premium trừ exercise value. (mục 4.1)

- Tại đáo hạn time value bằng bao nhiêu, và giá trị quyền chọn còn lại là gì? → Time value bằng 0; giá trị còn lại là exercise value nếu ITM, bằng 0 nếu ATM hoặc OTM. (mục 4.2)

- Vì sao đường exercise value của call gãy tại strike? → Vì

phẳng ở 0 khi OTM rồi dốc lên khi ITM, điểm gãy tại . (mục 4.3)