Appearance

Price so với value của swap — par swap rate và mark-to-market ⚖️

Lúc ký swap, hai bên thống nhất một lãi suất cố định và không ai trả ai một đồng phí nào — swap có giá trị bằng 0. Nghe nghịch lý: một hợp đồng vừa được định một mức lãi suất cố định (price), lại vừa có giá trị bằng 0 (value). Hóa ra "giá" và "giá trị" của swap là hai thứ hoàn toàn khác nhau.

Vậy "price" của swap là con số nào, "value" là con số nào, và vì sao một swap đang giá trị 0 hôm nay lại có thể đáng vài trăm nghìn đô lời hoặc lỗ vài tháng sau khi lãi suất thị trường nhúc nhích?

File này tách bạch price (lãi suất cố định khóa lúc ký) khỏi value (chênh hiện giá hai nhánh), dựng công thức par swap rate từ discount factor, rồi tính value khi lãi suất dịch và quy tắc dấu lời lỗ của bên trả cố định.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- price — price — giá swap: lãi suất cố định ghi trong hợp đồng (par swap rate lúc ký).

- value — value — giá trị swap: hiện giá nhánh nhận trừ hiện giá nhánh trả tại một thời điểm.

- par swap rate, F — par swap rate — lãi suất cố định làm value bằng 0 lúc khởi tạo.

- Z — discount factor — hệ số chiết khấu kỳ i: giá hôm nay của 1 đồng nhận cuối kỳ i,

. - S — spot rate — lãi suất giao ngay hiệu lực cho kỳ tương ứng (90, 180, 270, 360 ngày).

- MRR — market reference rate — lãi thả nổi tham chiếu; lãi kỳ hạn ngầm suy từ các spot rate.

- n — chỉ số kỳ cuối cùng (kỳ đáo hạn); tổng số kỳ thanh toán.

- fixed-rate payer — fixed-rate payer — bên trả cố định, nhận thả nổi.

1. Bức tranh tổng — hai con số tách bạch

1.1. Price là lãi suất cố định, value là chênh hiện giá

⚙️ Cơ chế: giống FRA, price của swap là lãi suất cố định ghi trong hợp đồng (chính là par swap rate), còn value phụ thuộc vào lãi suất thả nổi kỳ vọng thay đổi ra sao theo thời gian.

- Lúc khởi tạo — swap có value bằng 0 vì hiện giá nhánh cố định bằng hiện giá nhánh thả nổi kỳ vọng. Không bên nào trả phí bên nào.

- Price khóa cứng — lãi suất cố định ghi trong hợp đồng không đổi suốt đời swap.

- Value trôi — khi lãi suất kỳ vọng dịch, hiện giá hai nhánh lệch nhau, value khác 0.

🔍 Cách nhận diện: câu hỏi thi điển hình hỏi "price của swap" thì đáp án luôn là lãi suất cố định ghi trong hợp đồng (đã định lúc ký, không đổi); còn "value của swap" thì có thể tăng hoặc giảm trong đời hợp đồng.

1.2. Cây phân rã hai khái niệm

- Price — lãi suất cố định khóa lúc ký. Mục 1.1, công thức tính ở mục 2.

- Value lúc khởi tạo — bằng 0 theo thiết kế (hiện giá hai nhánh bằng nhau). Mục 1.1.

- Value về sau — chênh hiện giá hai nhánh theo lãi suất mới. Mục 3.

- Quy tắc dấu — lãi suất kỳ vọng tăng làm value bên trả cố định tăng. Mục 3.

2. Công thức par swap rate từ discount factor

2.1. Điều kiện cân bằng hai nhánh

⚙️ Cơ chế: par swap rate là lãi suất cố định F giải từ điều kiện hiện giá nhánh cố định bằng hiện giá nhánh thả nổi. Với swap quý 1 năm, dùng các lãi suất giao ngay hiệu lực hiện hành cho 90, 180, 270, 360 ngày, suy ra lãi kỳ hạn ngầm rồi giải F làm value bằng 0.

- Đầu vào — các spot rate

tới cho 90, 180, 270, 360 ngày; từ đó tính các lãi kỳ hạn 90 ngày ngầm ( tới ). - Lời giải — F là lãi suất cố định làm value swap bằng 0.

2.2. Công thức rút gọn theo discount factor

⚙️ Cơ chế: đổi mỗi spot rate thành một discount factor

- Biến (trái sang phải):

— par swap rate — lãi suất cố định mỗi kỳ làm value swap bằng 0. — discount factor kỳ cuối cùng (kỳ đáo hạn n): giá hôm nay của 1 đồng nhận lúc đáo hạn. — tổng discount factor mọi kỳ từ 1 tới n. - i — chỉ số kỳ, chạy từ 1 tới n.

— discount factor kỳ i: , với là lãi suất giao ngay hiệu lực kỳ i.

Công thức này nói gì: tử số

🔍 Ví dụ tự kiểm (par swap rate): swap 3 kỳ (trả hàng năm), discount factor cho 3 kỳ lần lượt

- Tổng discount factor:

. - Par swap rate:

(ví dụ tự dựng). - Số này nghĩa là gì: 3,9364% là lãi suất cố định công bằng — chốt mức này, hiện giá dòng lãi cố định đúng bằng hiện giá nhánh thả nổi, swap có value 0, không bên nào trả phí bên nào.

⚙️ Kiểm chéo cân bằng: nhánh cố định trả

3. Value của swap khi lãi suất dịch

3.1. Value là chênh hiện giá hai nhánh

⚙️ Cơ chế: tại bất kỳ thời điểm nào, value của bên trả cố định bằng hiện giá nhánh thả nổi kỳ vọng trừ hiện giá nhánh cố định, tính theo spot rate và lãi kỳ hạn ngầm tại thời điểm đó.

- Biến (trái sang phải):

— value to fixed-rate payer — giá trị vị thế bên trả cố định. - PV(floating leg) — hiện giá nhánh thả nổi; tại ngày đặt lại lãi, trái phiếu thả nổi định giá đúng par 1 (trên một đơn vị khoản gốc).

- PV(fixed leg) — hiện giá nhánh cố định:

, với F là lãi suất khóa lúc ký, là discount factor hiện hành.

Công thức này nói gì: dùng phép sao chép ở file 01 (bên trả cố định = phát hành trái phiếu cố định + mua trái phiếu thả nổi). Trái phiếu thả nổi luôn về par tại ngày đặt lại lãi, nên hiện giá nhánh thả nổi là 1; nhánh cố định định giá lại theo lãi suất mới. Value là hiệu hai giá trái phiếu đó.

3.2. Ví dụ tính value sau khi lãi suất tăng

🔍 Ví dụ tự kiểm (value 1 năm sau): vẫn swap 3 kỳ trên, lãi suất cố định khóa lúc ký

- Tổng discount factor mới:

. - Giá nhánh cố định (trái phiếu coupon F):

. - Giá nhánh thả nổi: đúng par

tại ngày đặt lại lãi. - Value bên trả cố định (trên 1 đơn vị khoản gốc):

(ví dụ tự dựng). - Trên khoản gốc 10 triệu đô:

đô (ví dụ tự dựng). - Số này nghĩa là gì: lãi suất tăng nên par swap rate hiện hành cao hơn mức khóa cũ; bên trả cố định đang trả lãi rẻ hơn thị trường, nên vị thế của họ đáng lời khoảng 196 nghìn đô.

⚙️ Kiểm chéo bằng chênh par rate: par swap rate mới

3.3. Quy tắc dấu lời lỗ

💡 Ý nghĩa: quy tắc dấu là điểm thi cốt lõi của LOS này.

- Lãi suất kỳ vọng tăng — value vị thế bên trả cố định tăng (lời); họ đang khóa trả mức cố định rẻ hơn thị trường mới.

- Lãi suất kỳ vọng giảm — value vị thế bên trả cố định giảm (lỗ); họ đang trả cố định đắt hơn thị trường mới.

- Bên nhận cố định — ngược dấu hoàn toàn: lãi suất tăng thì lỗ, giảm thì lời.

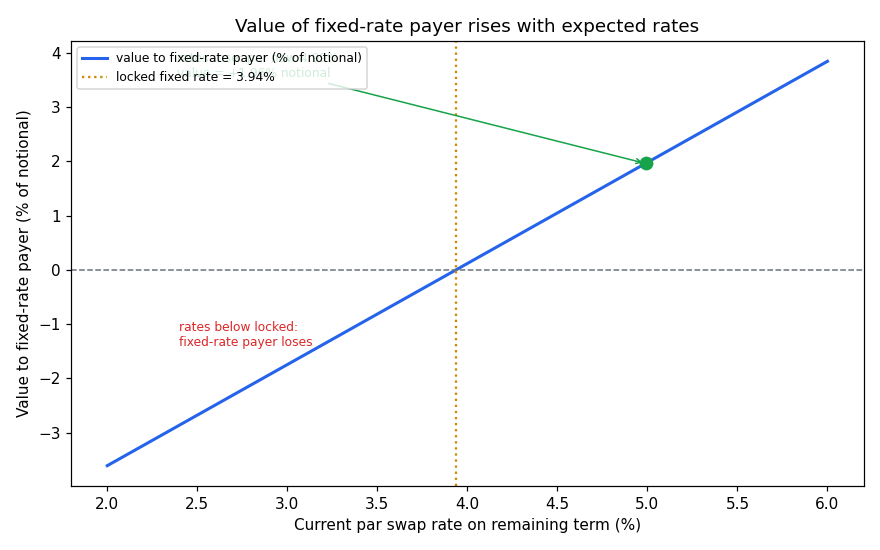

Khung đọc chart:

- Đề bài — cho thấy value vị thế bên trả cố định thay đổi thế nào khi par swap rate hiện hành dịch quanh mức cố định đã khóa.

- Giả định nền — swap với mức cố định khóa 3,94%, còn 2 kỳ, tổng discount factor 1,8639; value xấp xỉ tuyến tính theo chênh lãi suất (ví dụ tự dựng).

- Ý nghĩa hai trục — trục hoành: par swap rate hiện hành cho phần kỳ còn lại, đơn vị phần trăm; trục tung: value bên trả cố định, đơn vị phần trăm khoản gốc.

- Cách đọc — đường cắt trục 0 đúng tại mức khóa 3,94% (lúc đó hai nhánh cân bằng, value 0); lãi suất hiện hành cao hơn mức khóa thì value dương (chấm xanh lá tại 4,99% cho value +1,96%); thấp hơn thì value âm (vùng đỏ bên trái). Đường dốc lên vì mỗi điểm phần trăm lãi suất tăng được nhân với tổng discount factor.

4. Liên hệ bức tranh gốc

- Price và value là hai con số khác bản chất — price là một lãi suất khóa cứng lúc ký (par swap rate), value là một khoản tiền đổi theo lãi suất thị trường; lẫn hai thứ là nguồn sai phổ biến nhất ở LOS này.

- Value 0 lúc ký là thiết kế, không phải tình cờ — chọn đúng par swap rate ép hiện giá hai nhánh bằng nhau; sau đó lãi suất dịch làm cân bằng vỡ ra và sinh lời lỗ.

- Vì sao quan trọng cho anh: đây là cơ chế mark-to-market chuẩn — một hợp đồng giá trị 0 lúc vào vẫn sinh lời lỗ phải ghi sổ mỗi ngày khi thị trường dịch; quy tắc dấu (lãi tăng thì bên trả cố định lời) là một quan hệ nhân quả sạch, đúng kiểu ràng buộc dấu cần kiểm khi soi một tín hiệu hay một vị thế phòng hộ.

✅ Tự kiểm nhanh

- Price của swap là gì? → Lãi suất cố định ghi trong hợp đồng, tức par swap rate lúc ký, không đổi suốt đời swap. (mục 1.1)

- Value của swap lúc khởi tạo bằng bao nhiêu? → Bằng 0, vì hiện giá nhánh cố định bằng hiện giá nhánh thả nổi kỳ vọng. (mục 1.1)

- Công thức par swap rate theo discount factor? →

. (mục 2.2) - Tính value bên trả cố định về sau bằng cách nào? → Hiện giá nhánh thả nổi (par 1 tại ngày đặt lại) trừ hiện giá nhánh cố định (

). (mục 3.1, 3.2) - Lãi suất kỳ vọng tăng thì bên trả cố định lời hay lỗ? → Lời, value vị thế bên trả cố định tăng. (mục 3.3)