Appearance

Swap như chuỗi forward và par swap rate — series of forwards 🔗

Một swap lãi suất nghe có vẻ là một sản phẩm phái sinh riêng biệt: hai bên cam kết đổi cho nhau dòng tiền lãi cố định và lãi thả nổi, lặp lại nhiều kỳ trên một khoản gốc danh nghĩa. Nhưng nhìn kỹ từng kỳ thanh toán, mỗi kỳ chỉ là một khoản chênh lệch lãi suất sẽ trả vào một ngày tương lai.

Một khoản chênh lệch lãi suất trả vào ngày tương lai chính là một hợp đồng kỳ hạn (forward). Vậy nếu mỗi hợp đồng kỳ hạn lẻ vốn được thiết kế để có giá trị bằng 0 lúc ký, thì xâu nhiều forward thành swap có còn giá trị 0 không? Và nếu mỗi forward trong xâu lại không bằng 0 thì sao?

File này tách swap thành một khoản đã biết cộng một chuỗi FRA, chỉ ra vì sao từng forward lẻ trong swap không có giá trị 0 mà tổng lại bằng 0, rồi định nghĩa par swap rate và cách sao chép vị thế swap bằng vay cố định cho vay thả nổi.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- swap — swap — hợp đồng hoán đổi: đổi dòng lãi cố định lấy dòng lãi thả nổi trên cùng khoản gốc.

- fixed leg / floating leg — fixed leg / floating leg — nhánh cố định / nhánh thả nổi.

- F — swap fixed rate — lãi suất cố định của swap (tiền cố định mỗi kỳ).

- MRR — market reference rate — lãi suất thị trường tham chiếu (lãi thả nổi, ví dụ 90 ngày).

- FRA — forward rate agreement — hợp đồng kỳ hạn lãi suất, khóa một lãi suất cho một kỳ tương lai.

- off-market forward — off-market forward — forward lệch giá, giá trị lúc ký khác 0.

- par swap rate — par swap rate — lãi suất cố định làm giá trị swap bằng 0 lúc khởi tạo.

- notional — notional principal — khoản gốc danh nghĩa để tính lãi.

1. Bức tranh tổng — swap là xâu các forward

1.1. Một kỳ thanh toán là một chênh lệch lãi suất

⚙️ Cơ chế: trong swap lãi suất đơn giản, một bên trả thả nổi, một bên trả cố định, trên cùng khoản gốc danh nghĩa. Mỗi kỳ chỉ trả phần chênh ròng cho bên đáng nhận, không trao đổi cả hai dòng đầy đủ.

- Ví dụ khung Schweser: swap 1 năm thanh toán hàng quý, một bên trả cố định F, bên kia trả lãi thả nổi bằng lãi suất tham chiếu 90 ngày (MRR).

- Khoản nhận của bên trả cố định ở cuối kỳ n:

nhân với một phần tư khoản gốc (vì lãi yết theo năm, kỳ là quý).

🔍 Cách nhận diện: mỗi khoản

1.2. Tách swap thành một khoản đã biết cộng các forward

⚙️ Cơ chế: xâu thanh toán của swap 1 năm trả quý tách thành bốn mảnh — mảnh đầu đã biết, ba mảnh sau là các FRA.

- Khoản 1 (90 ngày tới) —

, đã biết ngay lúc khởi tạo vì MRR 90 ngày tại thời điểm 0 và F đều biết tại thời điểm ký. - Khoản 2 (180 ngày) — tương đương long một FRA lãi suất hợp đồng F, thanh toán

. - Khoản 3 (270 ngày) — tương đương long một FRA lãi suất hợp đồng F, thanh toán

. - Khoản 4 (360 ngày) — tương đương long một FRA lãi suất hợp đồng F, thanh toán

.

⚠️ Bẫy thời điểm thanh toán: một forward trên MRR 90 ngày thực ra trả vào đầu kỳ (ngày 90, 180, 270) phần hiện giá của chênh lệch, chứ không trả vào cuối kỳ. Nhưng số tiền trả tương đương đúng phần chênh đáo hạn vào ngày 180, 270, 360 mà ví dụ đang dùng — nên có thể coi như swap thanh toán cuối mỗi kỳ.

1.3. Cây phân rã

Một swap rẽ thành các mảnh cấu thành:

- Một khoản đã biết — kỳ đầu tiên, vì MRR kỳ đầu chốt ngay lúc ký. Mục 1.2.

- Nhiều forward (FRA) — các kỳ sau, mỗi kỳ một FRA cùng lãi suất hợp đồng F. Mục 2.

- Quy tắc giá trị 0 cấp gói — từng forward lẻ không bằng 0, nhưng tổng bằng 0. Mục 2, 3.

- Phép sao chép — vay cố định, cho vay thả nổi tái tạo dòng tiền swap. Mục 4.

2. Vì sao từng forward lẻ không có giá trị 0

⚙️ Cơ chế: swap tương đương một chuỗi FRA, mỗi FRA có lãi suất hợp đồng bằng nhau và bằng swap fixed rate F. Đây chính là điểm khác biệt quan trọng so với một forward đơn lẻ.

- Forward đơn lẻ chuẩn — được định giá tại một lãi suất hợp đồng riêng sao cho giá trị lúc ký bằng 0; mỗi kỳ hạn có lãi suất kỳ hạn công bằng riêng.

- Các FRA trong swap — bị ép dùng chung một lãi suất hợp đồng F cho mọi kỳ; không có lý do gì F lại trùng đúng lãi suất kỳ hạn công bằng của từng kỳ.

🔍 Cách nhận diện: vì F là một con số chung áp cho cả đường cong lãi suất kỳ hạn dốc, một số forward sẽ có giá trị dương (kỳ mà F có lợi cho bên long), một số có giá trị âm (kỳ mà F bất lợi). Đây gọi là các off-market forward (forward lệch giá) — lệch khỏi lãi suất công bằng riêng của kỳ đó.

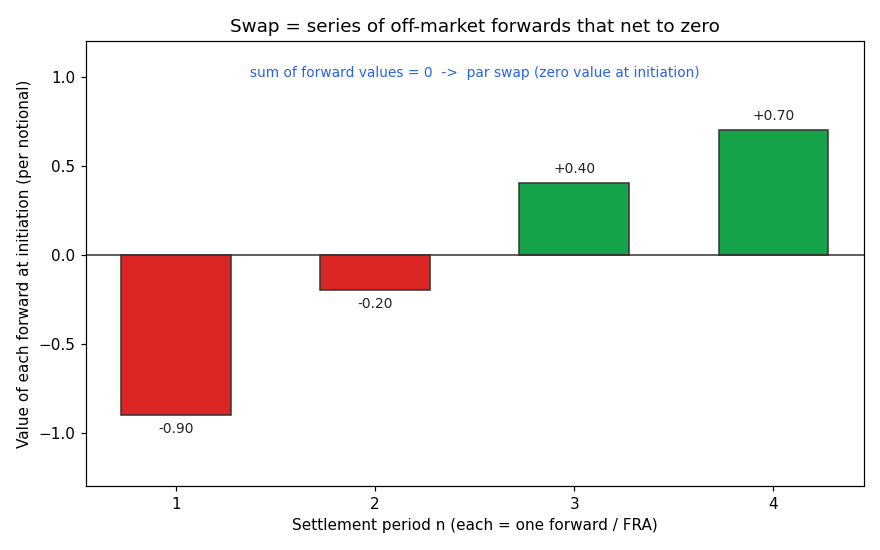

Khung đọc chart:

- Đề bài — minh họa vì sao một gói gồm nhiều forward có giá trị khác 0 lại có thể có tổng giá trị bằng 0 lúc khởi tạo.

- Giả định nền — swap 4 kỳ, mỗi kỳ một forward dùng chung lãi suất cố định F; trục tung là giá trị mỗi forward tính trên một đơn vị khoản gốc (số minh họa, ví dụ tự dựng).

- Ý nghĩa hai trục — trục hoành: kỳ thanh toán n (1 tới 4), mỗi kỳ một forward; trục tung: giá trị forward lúc ký, dương (xanh lá, lời cho bên long) hoặc âm (đỏ, lỗ).

- Cách đọc — các cột đỏ (giá trị âm) và xanh (giá trị dương) cao thấp khác nhau, nhưng cộng đại số lại đúng bằng 0; đó là điều kiện par swap. Nếu chọn F khác đi, các cột sẽ dịch lên hoặc xuống đồng loạt và tổng không còn bằng 0.

3. Par swap rate — lãi suất làm tổng bằng 0

⚙️ Cơ chế: lãi suất cố định nào làm tổng giá trị các forward bằng 0 lúc khởi tạo được gọi là par swap rate (lãi suất hoán đổi công bằng). Tổng giá trị bằng 0 nghĩa là không bên nào phải trả bên kia khoản phí để bước vào swap.

💡 Ý nghĩa: par swap rate không phải con số tùy chọn — nó bị neo bởi nguyên tắc không có cơ hội ăn chênh (no-arbitrage). Có đúng một mức F làm cân bằng hiện giá hai nhánh; lệch khỏi mức đó, một bên sẽ lỗ chắc chắn còn bên kia lời chắc chắn, và thị trường sẽ kéo F về mức công bằng.

- Tổng dương — nếu chọn F quá thấp, bên trả cố định lời, tổng giá trị các forward dương; bên đó phải trả phí vào để cân bằng.

- Tổng âm — nếu chọn F quá cao, bên trả cố định lỗ, tổng âm.

- Tổng bằng 0 — đúng một mức F (par swap rate) làm gói cân bằng, không ai trả phí ai.

Công thức tính cụ thể par swap rate từ discount factor đặt ở file 02, mục 2 (vì nó gắn liền với khái niệm price).

4. Phép sao chép swap bằng vay và cho vay

⚙️ Cơ chế: tìm par swap rate không khó nếu theo nguyên tắc định giá không có cơ hội ăn chênh. Bên trả cố định có thể tái tạo đúng vị thế swap bằng hai giao dịch nợ song song.

- Vay ở lãi suất cố định F — mỗi kỳ phải trả khoản lãi cố định

, giống nhánh cố định của swap. - Cho vay khoản vay đó ở lãi suất thả nổi — mỗi kỳ nhận lãi thả nổi

, giống nhánh thả nổi của swap.

🔍 Cách nhận diện: ghép hai giao dịch, dòng tiền ròng mỗi kỳ là

💡 Ý nghĩa: vì phép sao chép này dùng các công cụ có giá quan sát được trên thị trường, nó cho ra ngay mức F công bằng — F nào làm hai chân vay và cho vay có cùng hiện giá lúc ký thì đó là par swap rate. Đây là cầu nối sang công thức tính F ở file 02.

⚠️ Bẫy chiều vị thế: bên trả cố định = bên nhận thả nổi (floating-rate receiver). Hai cách gọi cùng một vị thế, dễ lẫn khi đọc đề: bên này phát hành (issue) trái phiếu cố định và mua (buy) trái phiếu thả nổi.

5. Liên hệ bức tranh gốc

- Swap không phải công cụ mới — nó là một khoản đã biết cộng một chuỗi forward (FRA) cùng lãi suất hợp đồng; nhận ra điều này là gỡ được toàn bộ sự bí ẩn của swap.

- Giá trị 0 là tính chất của cả gói, không của từng mảnh — từng forward lẻ lời hoặc lỗ vì bị ép dùng chung một lãi suất F; chỉ tổng mới bằng 0, và mức F làm tổng bằng 0 là par swap rate.

- Vì sao quan trọng cho anh: đây là một ví dụ sạch của tư duy phân rã — một vật thể phức tạp (swap) bằng tổng nhiều viên gạch đơn giản (forward), và một ràng buộc toàn cục (tổng giá trị bằng 0) định ra tham số khóa (par swap rate). Cùng dạng với việc một danh mục bằng tổng vị thế, hay một tín hiệu tổng hợp bằng tổng có trọng số các tín hiệu con.

✅ Tự kiểm nhanh

- Một kỳ thanh toán của swap tương đương công cụ gì? → Một forward, cụ thể một long FRA với lãi suất hợp đồng bằng swap fixed rate F. (mục 1.1)

- Khoản thanh toán nào của swap đã biết ngay lúc ký? → Khoản kỳ đầu tiên, vì MRR kỳ đầu chốt tại thời điểm khởi tạo. (mục 1.2)

- Vì sao từng forward trong swap không có giá trị 0? → Vì mọi FRA bị ép dùng chung một lãi suất F, không trùng lãi suất kỳ hạn công bằng riêng của từng kỳ. (mục 2)

- Par swap rate là gì? → Lãi suất cố định làm tổng giá trị các forward (giá trị swap) bằng 0 lúc khởi tạo. (mục 3)

- Sao chép vị thế bên trả cố định bằng cách nào? → Vay ở lãi cố định F và cho vay ở lãi thả nổi MRR; tương đương phát hành trái phiếu cố định và mua trái phiếu thả nổi. (mục 4)