Appearance

⚖️ Forward so với futures — mark-to-market hằng ngày và lý do giá lệch

Hai hợp đồng cùng tài sản, cùng ngày đáo hạn, cùng giá khoá: một là forward, một là futures. Trên lý thuyết chúng phải y hệt nhau chứ? Vậy vì sao sách lại nói giá hai loại có thể khác nhau?

Khác biệt nằm ở dòng tiền giữa chừng. Forward để lời lỗ dồn lại tới đáo hạn mới thanh toán một lần. Futures thì mỗi ngày sàn mark-to-market — chốt lời lỗ theo giá cuối ngày, cộng tiền vào tài khoản ai lời, trừ tiền ra tài khoản ai lỗ. Lời lỗ được trả sớm hằng ngày này, khi gặp lãi suất biến động, sinh ra một chênh lệch giá nhỏ giữa hai loại.

File này dựng hai thứ: cách mark-to-market làm value futures reset về 0 mỗi ngày trong khi forward để value tích luỹ, và vì sao tương quan giữa lãi suất và giá futures làm giá futures lệch giá forward.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- forward price — forward price — giá kỳ hạn khoá, đứng yên suốt vòng đời khi không mark-to-market.

- futures price — futures price — giá tương lai: giá hợp đồng futures, đổi theo giá thanh toán mỗi ngày.

- value — value — giá trị hợp đồng: lời lỗ đang ôm với bên giữ vị thế.

- mark-to-market — mark-to-market — đánh giá lại theo thị trường: thanh toán lời lỗ hằng ngày (viết gọn MTM).

- settlement price — settlement price — giá thanh toán: giá cuối ngày dùng tính lời lỗ MTM.

- margin — margin — tiền ký quỹ: khoản cọc giữ vị thế, trừ khi lỗ, rút được khi lãi.

- MRR — market reference rate — lãi suất thị trường tham chiếu.

- BPV — basis point value — giá trị một điểm cơ bản của hợp đồng futures lãi suất.

- convexity bias — convexity bias — lệch do độ cong: chênh lệch giá futures lãi suất với FRA tương đương do value forward cong theo lãi suất.

1. Bức tranh tổng — forward cộng lớp thanh toán hằng ngày

1.1. Câu hỏi lõi

⚙️ Cơ chế: futures gần như là forward, chỉ thêm cơ chế thanh toán hằng ngày. File tách hai câu hỏi:

- Price và value đổi thế nào — forward giữ price đứng yên và value tích luỹ; futures cả price lẫn value đổi mỗi ngày, value bị reset về 0. Mục 2 (LOS 71.a).

- Vì sao hai giá lệch — khi không tương quan lãi suất thì hai giá bằng nhau; tương quan dương hay âm làm futures hấp dẫn hơn hay kém forward. Mục 3 (LOS 71.b).

1.2. Khác biệt cốt lõi về dòng tiền

⚙️ Cơ chế: điểm phân biệt quan trọng nhất cho định giá là thời điểm trả lời lỗ:

- Forward — thường không có dòng tiền giữa chừng; lời lỗ dồn tới đáo hạn mới thanh toán một lần.

- Futures — mark-to-market hằng ngày; lãi vượt ký quỹ ban đầu rút ra được, lỗ làm ký quỹ tụt dưới mức duy trì thì phải nộp thêm.

2. Price và value — forward so với futures

2.1. Forward giữ price đứng yên

⚙️ Cơ chế: khi không có mark-to-market, forward price đứng yên suốt vòng đời, còn value dao động theo giá underlying (đúng như file 01).

- Price không đổi — con số khoá lúc ký, giữ nguyên tới đáo hạn.

- Value chạy — lời lỗ thị trường, thanh toán một lần lúc đáo hạn theo chênh lệch giữa giá khoá (không đổi) và giá giao ngay.

2.2. Futures reset value về 0 mỗi ngày

⚙️ Cơ chế: với futures, cả price lẫn value đổi khi lời lỗ mark-to-market được thanh toán mỗi ngày. Cuối ngày, giá futures cập nhật về giá thanh toán; phần lời lỗ phát sinh được trả ngay, làm value quay về 0.

🔍 Cách nhận diện: xét futures trên 100 ounce vàng giá 1.870 đô mua ngày 0. Mỗi ngày giá thanh toán đổi, sàn chuyển tiền lời lỗ vào ra tài khoản:

- Trong ngày — value tích lên theo giá thanh toán đổi so với hôm trước.

- Cuối ngày — phần lời lỗ đó được thanh toán bằng tiền mặt, giá futures đặt lại bằng giá thanh toán, value về 0 chuẩn bị cho ngày mới.

💡 Ý nghĩa: mark-to-market biến một lời lỗ tích luỹ lớn cuối kỳ (như forward) thành một chuỗi lời lỗ nhỏ trả ngay mỗi ngày. Rủi ro đối tác giảm mạnh vì không ai được nợ tích luỹ tới đáo hạn.

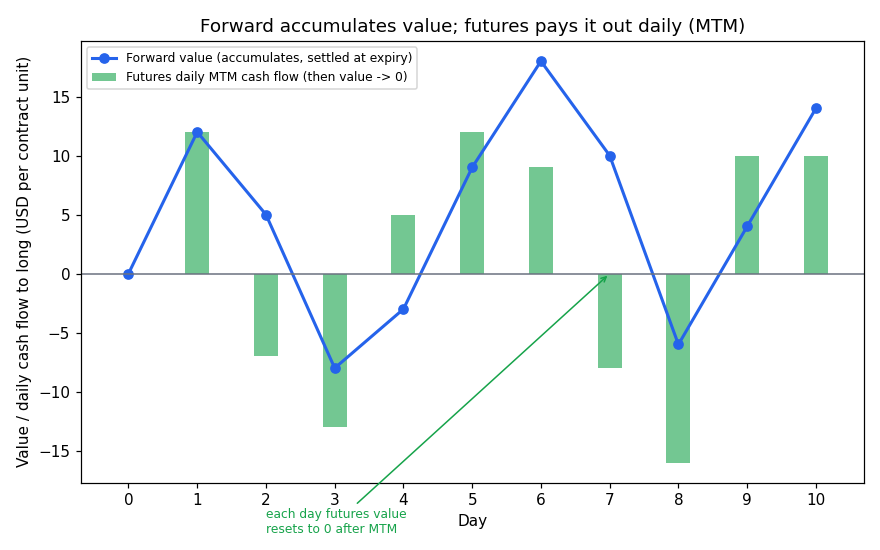

Đồ thị dưới đặt bài toán gì: với cùng một chuỗi giá thanh toán quanh giá khoá 1.870 đô, vẽ value tích luỹ của forward so với dòng tiền hằng ngày của futures, để thấy hai loại trả cùng một tổng lời lỗ nhưng khác thời điểm.

- Giả định nền:

- Một vị thế mua — forward và futures cùng tài sản, cùng giá khoá ban đầu 1.870 đô.

- Chuỗi giá thanh toán giả định — minh hoạ schematic mười ngày, không phải số Schweser.

- Hai trục:

- Trục hoành — ngày giao dịch.

- Trục tung — value với bên mua và dòng tiền hằng ngày, đơn vị đô một đơn vị hợp đồng.

- Cách đọc: đường xanh là value forward tích luỹ — dồn lại, chỉ thanh toán lúc đáo hạn. Cột xanh lá là dòng tiền mark-to-market futures mỗi ngày, sau đó value futures về 0. Tổng các cột bằng đúng value cuối cùng của forward; khác biệt duy nhất là futures trả rải đều, forward dồn cục.

Đọc hình:

- Đường xanh — value forward tích luỹ theo chênh lệch giá thanh toán và giá khoá.

- Cột xanh lá — lời lỗ futures trả trong từng ngày, rồi value đặt lại 0.

- Giá trị rút ra — cùng tổng lời lỗ, nhưng futures phân phối thành dòng tiền hằng ngày; chính việc trả sớm này gặp lãi suất biến động mới sinh chênh lệch giá ở mục 3.

2.3. Futures lãi suất niêm yết theo giá

⚙️ Cơ chế: futures lãi suất là bản giao dịch trên sàn của FRA, nhưng niêm yết theo giá chứ không theo lãi suất:

- Biến (trái sang phải):

- 100 — mức gốc niêm yết.

- MRR(A, B-A) — market reference rate — lãi suất tham chiếu cho kỳ từ thời điểm A tới B, độ dài B trừ A (dạng thập phân hằng năm).

Công thức này nói gì: giá futures lãi suất là 100 trừ lãi suất theo phần trăm. Giá 97 ứng với lãi suất 3% cho kỳ tương ứng. Lãi suất lên thì giá futures xuống.

🔍 Ví dụ Schweser BPV: giá trị một điểm cơ bản của futures lãi suất là vốn danh nghĩa nhân độ dài kỳ nhân 0,01%.

- Số cụ thể: vốn 1.000.000 euro, kỳ 6 tháng (0,5):

euro (Schweser answer key). - Số này nghĩa là gì: mỗi điểm cơ bản MRR đổi thì hợp đồng đổi 50 euro. Đây là đơn vị đo rủi ro mịn để khớp phòng hộ.

3. Vì sao giá forward và giá futures lệch nhau

3.1. Tương quan lãi suất quyết định

⚙️ Cơ chế: vì futures trả lời lỗ hằng ngày còn forward không, số tiền trả sớm đó sinh hay tốn lãi tuỳ lãi suất lúc đó. Then chốt là tương quan giữa lãi suất và giá futures:

- Không tương quan hoặc lãi suất hằng định — giá futures bằng giá forward, không có lợi thế nào.

- Tương quan dương (vị thế mua) — khi giá futures lên thì lãi suất cũng cao: lời mark-to-market được nhận đúng lúc tái đầu tư ở lãi cao; khi giá xuống thì lãi suất thấp, lỗ phải bù nhưng chi phí cơ hội của tiền thấp. Futures hấp dẫn hơn forward.

- Tương quan âm — ngược lại: lời nhận đúng lúc lãi thấp, lỗ bù đúng lúc lãi cao. Futures kém hấp dẫn hơn forward.

💡 Ý nghĩa: tương quan dương khiến mark-to-market "đổ tiền vào tay đúng lúc tiền đang quý". Nhà đầu tư trả thêm cho lợi thế thời điểm đó, nên giá futures cao hơn giá forward tương đương.

⚠️ Bẫy thực tế nhỏ: trên thực tế chênh lệch này hiếm khi quan sát được, vì phần lớn forward kỳ hạn ngắn và tiền có sẵn ở lãi suất gần phi rủi ro. Với hợp đồng lãi suất dài hạn thì chênh lệch mới đáng kể.

3.2. Convexity bias ở hợp đồng lãi suất

⚙️ Cơ chế: với forward lãi suất, tiền thanh toán là hiện giá của khoản lãi tiết kiệm, chiết khấu ở chính MRR thực hiện (như file 02). Vì MRR thực hiện vừa là thứ đổi vừa là lãi chiết khấu, tiền trả cho lãi tăng và lãi giảm không đối xứng.

🔍 Ví dụ Schweser: futures lãi suất 1 triệu đô trên MRR 6 tháng giá 97,50 (MRR 2,5%), đáo hạn 6 tháng nữa. Mỗi điểm cơ bản đổi 50 đô (đối xứng cứng cho futures).

- Futures đối xứng: MRR thành 2,51% hay 2,49% thì payoff hơn hoặc kém đúng 50 đô như nhau (Schweser answer key).

- Forward bất đối xứng (F6m6m chốt 2,5%):

- MRR lên 2,51%: bên mua nhận

đô (Schweser answer key). - MRR xuống 2,49%: bên mua phải trả

đô (Schweser answer key).

- MRR lên 2,51%: bên mua nhận

- Số này nghĩa là gì: lãi tăng làm value forward giảm ít hơn lượng mà lãi giảm làm value tăng — value forward cong, đúng như convexity của trái phiếu.

💡 Ý nghĩa: độ cong của value forward gọi là convexity bias, và càng dài kỳ càng mạnh. Với lãi suất dài hạn, convexity bias làm giá futures lãi suất và FRA tương đương lệch nhau đáng kể.

4. Liên hệ bức tranh gốc

- Futures là forward cộng một lớp thanh toán hằng ngày — forward giữ price đứng yên và value tích luỹ; futures reset value về 0 mỗi ngày bằng mark-to-market, đổi cả price lẫn value.

- Hai giá lệch vì thời điểm dòng tiền gặp lãi suất — không tương quan thì bằng nhau; tương quan dương làm futures hấp dẫn hơn (giá cao hơn), tương quan âm thì ngược lại.

- Vì sao quan trọng cho anh: mark-to-market là một cách quản trị rủi ro đối tác bằng cách trả lời lỗ liên tục thay vì dồn cục — cùng tinh thần thanh toán theo lô nhỏ để giới hạn phơi nhiễm. Convexity bias lặp lại bài học convexity trái phiếu: một xấp xỉ tuyến tính của value sai có hệ thống khi biến động lớn, đường thật cong về một phía.

✅ Tự kiểm nhanh

- Forward price trong vòng đời đổi không, value thì sao? → Price đứng yên; value dao động theo giá underlying. (mục 2.1)

- Vì sao value futures về 0 mỗi ngày? → Mark-to-market thanh toán lời lỗ hằng ngày, giá đặt lại bằng giá thanh toán. (mục 2.2)

- Giá futures lãi suất niêm yết thế nào? →

; giá 97 ứng MRR 3%. (mục 2.3) - Khi nào giá forward bằng giá futures? → Khi lãi suất hằng định hoặc không tương quan với giá futures. (mục 3.1)

- Khi nào futures hấp dẫn hơn forward? → Khi lãi suất và giá futures tương quan dương. (mục 3.1)

- Convexity bias từ đâu ra? → Tiền thanh toán forward lãi suất chiết khấu ở chính MRR thực hiện nên bất đối xứng, value forward cong. (mục 3.2)

- Ví dụ 50 đô một bp: forward trả bao nhiêu khi MRR lên 2,51% và xuống 2,49%? → 49,3803 đô nhận và 49,3852 đô trả — không đối xứng. (mục 3.2)