Appearance

💵 Forward price và forward value — giá khoá so với lời lỗ đang ôm

Anh ký hợp đồng mua 100 cổ phiếu một năm nữa với giá 72 đô một cổ. Ngay sau khi ký, giá cổ phiếu lên 74 đô. Anh chưa trả đồng nào, chưa nhận cổ nào — vậy lúc này anh đang lời hay lỗ, và bao nhiêu?

Nhiều người lẫn hai con số: cái giá 72 đô khoá trong hợp đồng, và cái lời lỗ thị trường anh đang ôm. Hai thứ này khác hẳn nhau — một cái đứng yên suốt vòng đời, một cái chạy theo giá giao ngay từng ngày. Lẫn chúng là lẫn "giá tôi sẽ phải trả" với "hợp đồng này đáng bao nhiêu nếu bán lại ngay bây giờ".

File này dựng phân biệt đó: forward price (giá khoá lúc ký) đứng yên, còn forward value (giá trị thị trường) chạy — bằng 0 lúc ký, bằng giá giao ngay trừ hiện giá price khoá trong vòng đời, và bằng giá giao ngay trừ price lúc đáo hạn.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- F0(T) — forward price set at time 0 — giá kỳ hạn khoá lúc ký cho hợp đồng đáo hạn tại T (viết gọn F0).

- S0 — spot price at time 0 — giá giao ngay của tài sản lúc ký.

- St — spot price at time t — giá giao ngay tại thời điểm t trong vòng đời.

- ST — spot price at expiration — giá giao ngay lúc đáo hạn T.

- Vt(T) — value at time t — giá trị hợp đồng với bên mua tại thời điểm t (viết gọn Vt).

- r — risk-free rate — lãi suất phi rủi ro (dạng thập phân hằng năm).

- T — time to expiration — thời gian tới đáo hạn, tính theo năm.

- t — time elapsed — thời gian đã trôi kể từ lúc ký.

- PV — present value — hiện giá: quy dòng tiền tương lai về hôm nay bằng chiết khấu.

1. Bức tranh tổng — giá đứng yên và giá trị chạy

1.1. Câu hỏi lõi

⚙️ Cơ chế: một hợp đồng forward sinh ra hai con số rất dễ lẫn, file này tách chúng:

- Forward price — đứng yên — con số khoá lúc ký (ví dụ 72 đô), là cái giá anh cam kết trả lúc đáo hạn. Nó không đổi suốt vòng đời. Mục 2.

- Forward value — chạy — lời lỗ thị trường anh đang ôm nếu thanh lý hợp đồng ngay bây giờ. Lúc ký bằng 0, sau đó chạy theo giá giao ngay. Mục 3.

1.2. Vì sao value lúc ký bằng 0

Giá khoá F0 không đặt tuỳ tiện mà đặt đúng mức phi chênh lệch (no-arbitrage): mức khiến không ai kiếm được tiền miễn phí từ việc ký hợp đồng. Với tài sản không có chi phí hay lợi ích nắm giữ, mức đó là giá giao ngay nhân lãi kép tới đáo hạn:

- Biến (trái sang phải):

- F0(T) — forward price — giá kỳ hạn khoá lúc ký.

- S0 — spot price — giá giao ngay hiện tại của tài sản.

- r — risk-free rate — lãi suất phi rủi ro hằng năm (dạng thập phân).

- T — time to expiration — số năm tới đáo hạn; số mũ trên ngoặc là phép lãi kép.

Công thức này nói gì: giá kỳ hạn đúng bằng giá hôm nay được "đẩy tới tương lai" theo lãi suất phi rủi ro. Trả ngay hôm nay mất S0, nhưng số tiền đó nếu gửi lãi sẽ thành

⚙️ Cơ chế tổng quát có chi phí lợi ích: nếu nắm tài sản phát sinh chi phí (lưu kho) hay lợi ích (cổ tức), giá kỳ hạn cộng hiện giá chi phí và trừ hiện giá lợi ích. Phần này dẫn vào value tổng quát ở mục 3.3.

2. Forward price — giá khoá đứng yên

⚙️ Cơ chế: một khi đã ký, forward price F0 là con số cố định in trong hợp đồng. Dù giá giao ngay sau đó lên hay xuống, anh vẫn cam kết mua (hoặc bán) đúng ở mức F0 lúc đáo hạn.

- Không đổi theo thời gian — F0 đặt một lần lúc ký rồi giữ nguyên (khi không có mark-to-market). Đây là điểm khác futures, xem file 03.

- Là cái mốc để so — mọi tính toán lời lỗ đều so giá giao ngay với cái mốc F0 này.

💡 Ý nghĩa: đừng nhầm "giá khoá đứng yên" với "hợp đồng không sinh lời lỗ". Giá khoá đứng yên chính là lý do value chạy: thị trường đổi quanh một cái mốc cố định, nên khoảng cách giữa giá giao ngay và cái mốc đó chính là lời lỗ.

3. Forward value — giá trị thị trường ba mốc thời gian

3.1. Value trong vòng đời

⚙️ Cơ chế: giữa lúc ký và lúc đáo hạn, value với bên mua bằng giá giao ngay hiện tại trừ đi hiện giá của giá khoá F0.

- Biến (trái sang phải):

- Vt(T) — value at time t — giá trị hợp đồng với bên mua tại thời điểm t.

- St — spot price at time t — giá giao ngay hiện tại của tài sản.

- F0(T) — forward price — giá khoá lúc ký.

- r — risk-free rate — lãi suất phi rủi ro hằng năm.

- T - t — thời gian còn lại tới đáo hạn; số mũ âm nghĩa là chiết khấu (lấy hiện giá).

Công thức này nói gì: value với bên mua là "giá tài sản đang đáng" trừ "hiện giá của số tiền sẽ phải trả". Nếu tài sản đã lên giá nhiều hơn mức giá khoá chiết khấu về hôm nay thì bên mua đang lời, ngược lại đang lỗ.

🔍 Cách nhận diện cùng một thứ hai dạng: có thể viết value bằng giá giao ngay trừ hiện giá price khoá (

- Biến: Ft là giá kỳ hạn của một hợp đồng mới ký tại thời điểm t cùng ngày đáo hạn; F0 là giá khoá cũ; mẫu số chiết khấu chênh lệch về hôm nay.

- Hai dạng tương đương vì

, thay vào là ra dạng .

🔍 Ví dụ Module Quiz: ký forward mua 100 cổ phiếu một năm nữa ở 72 đô một cổ; ngay sau khi ký giá cổ phiếu lên 74 đô.

- Lời cho ai: giá underlying lên cao hơn giá khoá làm value forward tăng — lời cho bên mua, lỗ cho bên bán (Schweser answer key, LOS 70.a).

- Số này nghĩa là gì: ngay cả khi chưa thanh toán đồng nào, hợp đồng đã có giá trị thị trường dương với bên mua, vì quyền mua ở 72 đô trong khi tài sản đáng 74 đô đã đáng tiền.

3.2. Value lúc ký và lúc đáo hạn

⚙️ Cơ chế: thay t bằng hai mốc đầu cuối vào công thức mục 3.1 ra hai kết quả gọn:

- Lúc ký (t = 0): thay vào ra

. Value bằng 0 đúng vì F0 đặt theo công thức phi chênh lệch ở mục 1.2. - Lúc đáo hạn (t = T): số mũ chiết khấu thành 0, hệ số bằng 1, nên:

- Biến: ST là giá giao ngay lúc đáo hạn; F0(T) là giá khoá. Không còn chiết khấu vì đã tới hạn.

Công thức này nói gì: lúc đáo hạn bên mua nhận tài sản đáng ST nhưng chỉ trả F0, nên lời nếu

⚠️ Bẫy dấu và bên: công thức

3.3. Value khi tài sản có chi phí và lợi ích nắm giữ

⚙️ Cơ chế: nếu nắm tài sản tới đáo hạn phát sinh chi phí (lưu kho, bảo hiểm) và lợi ích (cổ tức, lãi coupon), value với bên mua tại thời điểm t là:

- Biến (trái sang phải):

- St — giá giao ngay tại t.

- PVt(chi phí) — hiện giá tại t của các chi phí nắm giữ còn lại tới đáo hạn (cộng vào, vì chi phí làm nắm tài sản đắt hơn).

- PVt(lợi ích) — hiện giá tại t của các lợi ích nhận được tới đáo hạn (trừ ra, vì lợi ích bù bớt chi phí nắm).

- F0(T)(1+r)^-(T-t) — hiện giá của giá khoá, như mục 3.1.

Công thức này nói gì: ngoặc vuông là "chi phí ròng để nắm tài sản tới đáo hạn theo đường giao ngay"; trừ đi hiện giá giá khoá ra value. Khi không có chi phí lợi ích, ngoặc vuông thu về St và công thức trùng mục 3.1.

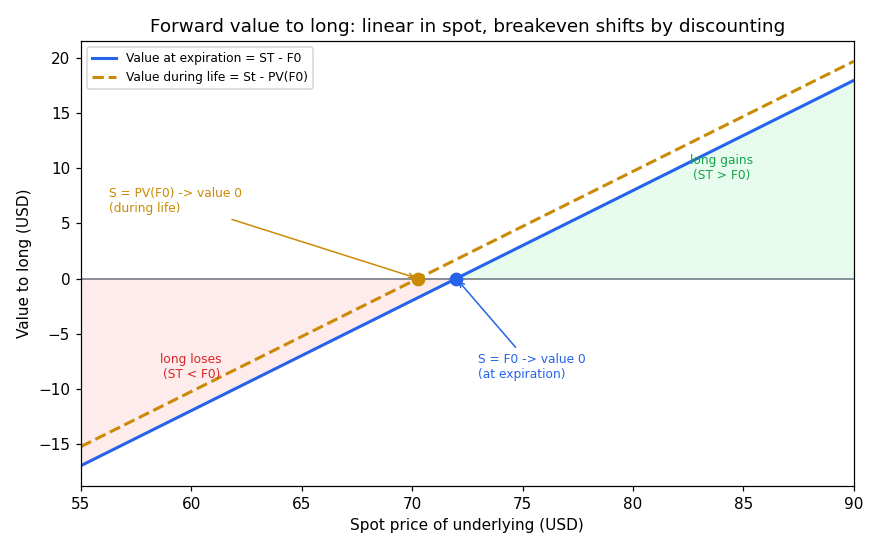

4. Đồ thị value forward theo giá giao ngay

Đồ thị dưới đặt bài toán gì: vẽ value với bên mua của một forward (giá khoá F0 = 72) như một hàm của giá giao ngay, ở hai mốc — lúc đáo hạn và trong vòng đời — để thấy value là đường thẳng dốc lên và điểm hoà vốn dịch theo chiết khấu.

- Giả định nền:

- Một forward long — giá khoá F0 = 72 đô, lãi suất phi rủi ro 5%.

- Hai mốc thời gian — đường đáo hạn dùng

; đường vòng đời dùng với nửa năm còn lại.

- Hai trục:

- Trục hoành — giá giao ngay của tài sản, đơn vị đô.

- Trục tung — value với bên mua, đơn vị đô.

- Cách đọc: cả hai đường đều thẳng và dốc lên (hệ số 1) vì value chỉ là giá giao ngay trừ một hằng số. Đường đáo hạn (xanh) cắt 0 tại giá giao ngay bằng giá khoá 72; đường vòng đời (cam đứt) cắt 0 sớm hơn, tại hiện giá của 72 (nhỏ hơn 72 do chiết khấu). Đường thẳng vì không có chỗ gãy — forward buộc cả hai bên giao dịch ở mọi mức giá, khác option có chỗ gãy ở strike.

Đọc hình:

- Đường xanh — value lúc đáo hạn, cắt 0 đúng tại giá giao ngay bằng giá khoá 72 đô.

- Đường cam đứt — value trong vòng đời, cùng độ dốc nhưng cắt 0 tại hiện giá của giá khoá (nhỏ hơn 72), nên nằm lệch sang trái.

- Vùng xanh lá phải — giá giao ngay vượt giá khoá, bên mua lời.

- Vùng đỏ trái — giá giao ngay dưới giá khoá, bên mua lỗ; bên bán lời đúng bằng phần đối xứng.

- Giá trị rút ra — value tuyến tính theo giá giao ngay; muốn biết lời lỗ chỉ cần đo khoảng cách từ giá giao ngay tới cái mốc giá khoá (đã chiết khấu nếu còn trong vòng đời).

5. Liên hệ bức tranh gốc

- Price khoá, value chạy — forward price đứng yên là cái mốc; forward value là khoảng cách từ giá giao ngay tới cái mốc đó, lúc ký bằng 0 vì mốc đặt đúng mức phi chênh lệch.

- Ba mốc chỉ là một công thức thay ba giá trị t — lúc ký value 0, trong vòng đời

, lúc đáo hạn ; cùng một công thức, khác chỗ còn hay hết chiết khấu. - Vì sao quan trọng cho anh: giá phi chênh lệch là một ràng buộc cân bằng — giá khoá phải đúng mức triệt tiêu cơ hội kiếm tiền miễn phí, đúng tinh thần no-free-lunch trong tài chính định lượng. Value tuyến tính theo giá giao ngay làm forward là viên gạch gọn để ghép thành các vị thế phức tạp hơn.

✅ Tự kiểm nhanh

- Forward price và forward value khác nhau chỗ nào? → Price là giá khoá đứng yên lúc ký; value là lời lỗ thị trường chạy theo giá giao ngay. (mục 1.1)

- Vì sao value lúc ký bằng 0? → Vì giá khoá F0 đặt đúng mức phi chênh lệch

. (mục 1.2, 3.2) - Value trong vòng đời với bên mua tính sao? → Giá giao ngay trừ hiện giá giá khoá,

. (mục 3.1) - Value lúc đáo hạn với bên mua? →

, không còn chiết khấu. (mục 3.2) - Giá underlying lên sau khi ký thì lời cho ai? → Bên mua, lỗ cho bên bán đúng bằng đó. (mục 3.1)

- Tài sản có cổ tức thì sửa công thức ra sao? → Cộng hiện giá chi phí, trừ hiện giá lợi ích vào trong ngoặc thay cho St. (mục 3.3)

- Vì sao đường value là đường thẳng, không gãy? → Forward buộc giao dịch ở mọi mức giá, khác option có chỗ gãy ở strike. (mục 4)