Appearance

⚖️ Arbitrage và replication — định giá phái sinh bằng không-arbitrage

Anh định giá một cổ phiếu rủi ro bằng cách chiết khấu dòng tiền kỳ vọng về hiện tại, với một lãi suất đã cộng phần bù rủi ro. Nhưng một hợp đồng kỳ hạn trên chính cổ phiếu đó thì định giá kiểu gì — vẫn đoán giá tương lai rồi chiết khấu, hay có cách khác chắc chắn hơn?

Có một nghịch lý dễ chịu ở đây: ta định được giá kỳ hạn mà không cần đoán cổ phiếu sẽ lên hay xuống. Lý do là hai danh mục cho cùng một khoản trả trong mọi tình huống tương lai thì bắt buộc phải cùng giá hôm nay — nếu không, có người sẽ ăn lời chắc chắn không vốn, không rủi ro.

File này dựng hai khái niệm nền cho toàn bộ định giá phái sinh: arbitrage (giao dịch ăn lời chắc chắn không rủi ro) như cái máy ép giá về đúng chỗ, và replication (tái tạo khoản trả của phái sinh bằng tài sản cơ sở cộng vay/cho vay) như cây thước đo ra giá hợp lý.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- arbitrage — arbitrage — kinh doanh chênh lệch giá: mua một tài sản hoặc danh mục ở một giá rồi đồng thời bán tài sản hoặc danh mục có cùng khoản trả tương lai ở giá cao hơn, ăn lời chắc chắn không rủi ro.

- law of one price — law of one price — luật một giá: hai danh mục có cùng khoản trả trong mọi tình huống tương lai phải có cùng giá hôm nay.

- replication — replication — tái tạo: dựng một danh mục bằng giao dịch tiền mặt (mua/bán tài sản cơ sở, vay/cho vay) có cùng khoản trả với phái sinh trong mọi giá trị tương lai của tài sản cơ sở.

- underlying — underlying — tài sản cơ sở: tài sản mà phái sinh dựa giá vào (ở đây là cổ phiếu Acme).

- forward — forward contract — hợp đồng kỳ hạn: cam kết mua hoặc bán tài sản cơ sở tại một giá định trước vào ngày đáo hạn.

- F0(T) — forward price — giá kỳ hạn: giá định sẵn trong hợp đồng cho giao dịch tại thời điểm đáo hạn T.

- S0 — spot price — giá giao ngay hôm nay của tài sản cơ sở.

- S1, ST — spot price at settlement — giá giao ngay của tài sản cơ sở tại ngày đáo hạn (t = 1 hoặc t = T).

- Rf — risk-free rate — lãi suất phi rủi ro (dạng thập phân hằng năm).

- T — time to settlement — thời gian tới đáo hạn, tính theo năm.

- PV — present value — hiện giá: giá trị quy về hôm nay của một khoản trả tương lai.

1. Bức tranh tổng — định giá phái sinh không cần đoán tương lai

1.1. Câu hỏi lõi

⚙️ Cơ chế: định giá tài sản rủi ro và định giá phái sinh đi theo hai logic khác nhau:

- Tài sản rủi ro — chiết khấu dòng tiền kỳ vọng tương lai về hiện tại bằng lãi suất đã cộng phần bù rủi ro. Cần đoán tương lai.

- Phái sinh — dựa trên điều kiện không-arbitrage: khoá giá phái sinh vào giá của một danh mục đã biết, có cùng khoản trả trong mọi tình huống. Không cần đoán tương lai.

1.2. Hai trụ và cách chúng nối nhau

Cả file xoay quanh hai khái niệm và một sợi dây nối:

- Arbitrage — cái máy ép. Khi giá lệch chỗ, có người ăn lời chắc chắn không vốn; lực mua bán của họ đẩy giá về đúng chỗ. Mục 2.

- Replication — cây thước. Dựng lại đúng khoản trả của phái sinh bằng tài sản cơ sở cộng vay/cho vay; chi phí dựng lại chính là giá hợp lý của phái sinh. Mục 3.

- Sợi dây nối — luật một giá: vì danh mục tái tạo cho cùng khoản trả như phái sinh, hai bên phải cùng giá; nếu không, arbitrage xuất hiện. Mục 2.1 và 3.2.

2. Arbitrage — cái máy ép giá về đúng chỗ

2.1. Luật một giá và điều kiện chặn arbitrage

⚙️ Cơ chế: arbitrage là mua một danh mục ở giá thấp và đồng thời bán một danh mục có cùng khoản trả tương lai ở giá cao hơn, ăn chênh lệch mà không chịu rủi ro và không bỏ vốn ròng. Vì cơ hội như vậy bị khai thác tức thì, ta có luật một giá: hai danh mục cho cùng khoản trả trong mọi tình huống tương lai phải cùng giá hôm nay.

- Vì sao tin được điều kiện này: dù cơ hội arbitrage hiếm, hễ xuất hiện là bị nhảy vào ngay, nên giá lệch không tồn tại lâu. Ta dùng chính điều kiện không-arbitrage để suy ra giá phái sinh từ giá đã biết của danh mục có cùng khoản trả.

- Vì sao đôi khi chênh lệch nhỏ vẫn sống: khai thác arbitrage có chi phí giao dịch; khi khoản lời nhỏ hơn chi phí giao dịch, chênh lệch nhỏ có thể tồn tại mà không ai buồn khai thác.

2.2. Ví dụ Acme — hai cách sở hữu một cổ phiếu tại t = 1

🔍 Cách nhận diện: Schweser dựng hợp đồng kỳ hạn 1 năm trên cổ phiếu Acme không trả cổ tức, giá giao ngay

- Danh mục 1 — trái phiếu chiết khấu cộng hợp đồng kỳ hạn:

- Mua một trái phiếu chiết khấu lợi suất 5%, trả đúng

vào t = 1. Chi phí hôm nay là . - Vào một hợp đồng kỳ hạn mua một cổ phiếu Acme tại

ở vai người mua. Hợp đồng kỳ hạn có chi phí bằng không khi vào. - Chi phí danh mục 1 vì thế là

. Tại t = 1, trái phiếu trả , vừa đủ mua một cổ phiếu theo giá kỳ hạn, nên khoản trả là (giá một cổ phiếu tại t = 1).

- Mua một trái phiếu chiết khấu lợi suất 5%, trả đúng

- Danh mục 2 — mua thẳng cổ phiếu:

- Mua một cổ phiếu Acme tại

đô và giữ một năm. Chi phí hôm nay là 30 đô. - Khoản trả tại t = 1 là

, đúng giá cổ phiếu khi đó.

- Mua một cổ phiếu Acme tại

💡 Ý nghĩa: hai danh mục cho cùng một khoản trả

- Biến (trái sang phải):

- F0(1) — forward price — giá kỳ hạn cần tìm cho hợp đồng đáo hạn t = 1.

- 1,05 — một-cộng-lãi-suất-phi-rủi-ro cho một năm (

với ). - 30 — spot price — giá giao ngay

.

Công thức này nói gì: giá kỳ hạn hợp lý đúng bằng giá giao ngay được cộng lãi tới ngày đáo hạn. Trả 30 đô hôm nay hay khoá giá

2.3. Khi giá kỳ hạn lệch khỏi mức hợp lý

🔍 Cách nhận diện: thử hai trường hợp giá kỳ hạn không nằm ở mức hợp lý 31,50, xem arbitrageur kiếm lời chắc chắn ra sao.

- Giá kỳ hạn quá cao, F = 32:

- Hành động — bán hợp đồng kỳ hạn (giá kỳ hạn đang quá cao) và mua một cổ phiếu hôm nay. Coi như vay 30 đô theo lãi 5% để mua cổ phiếu tại t = 0.

- Tại t = 1 — giao cổ phiếu theo hợp đồng nhận 32 đô; trả nợ vay

đô. - Lời arbitrage —

đô, không rủi ro, không vốn ban đầu (Schweser answer key).

- Giá kỳ hạn quá thấp, F = 31:

- Hành động — mua hợp đồng kỳ hạn và bán khống một cổ phiếu Acme tại t = 0. Tiền bán khống 30 đô đem cho vay theo lãi 5%, thành

đô tại t = 1. - Tại t = 1 — hợp đồng buộc mua một cổ phiếu giá 31 đô để trả lại vị thế bán khống.

- Lời arbitrage —

đô, không vốn ban đầu (Schweser answer key).

- Hành động — mua hợp đồng kỳ hạn và bán khống một cổ phiếu Acme tại t = 0. Tiền bán khống 30 đô đem cho vay theo lãi 5%, thành

💡 Ý nghĩa: quy tắc gọn để nhớ chiều giao dịch:

- Giá kỳ hạn quá cao — bán hợp đồng kỳ hạn, mua tài sản cơ sở.

- Giá kỳ hạn quá thấp — mua hợp đồng kỳ hạn, bán khống tài sản cơ sở.

Lực mua bán của các arbitrageur đẩy giá kỳ hạn về mức không-arbitrage cho tới khi không còn lời.

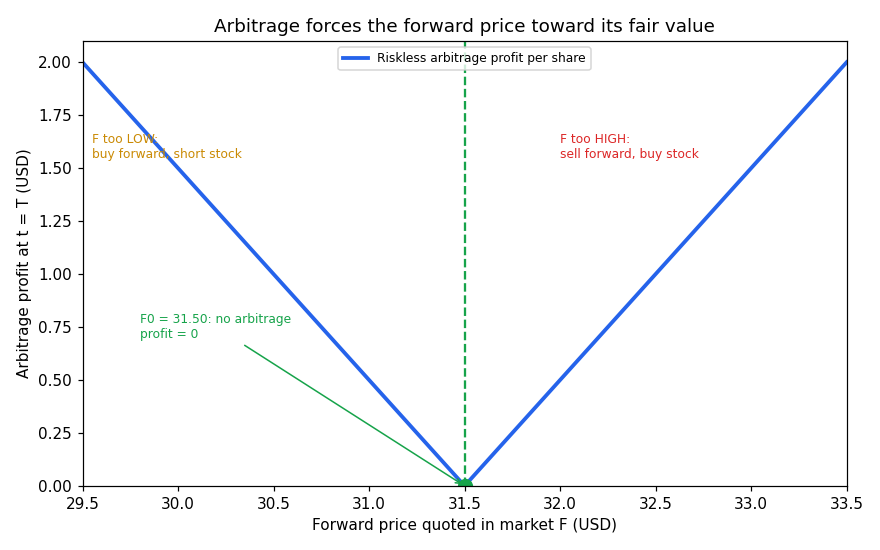

Đồ thị dưới đặt bài toán gì: vẽ khoản lời arbitrage theo giá kỳ hạn thị trường, để thấy lời bằng không đúng tại giá hợp lý 31,50 và tăng dần khi giá lệch về hai phía.

- Giả định nền:

- Giá hợp lý cố định —

đô tính từ , , . - Không phí giao dịch — lời arbitrage là chênh lệch tuyệt đối giữa giá thị trường và giá hợp lý.

- Giá hợp lý cố định —

- Hai trục:

- Trục hoành — giá kỳ hạn niêm yết trên thị trường, tính bằng đô.

- Trục tung — lời arbitrage một cổ phiếu tại t = T, tính bằng đô.

- Cách đọc: đáy chữ V nằm tại 31,50 (lời bằng không, không arbitrage); lệch sang phải (giá quá cao) ăn lời bằng bán kỳ hạn mua cổ phiếu; lệch sang trái (giá quá thấp) ăn lời bằng mua kỳ hạn bán khống cổ phiếu. Đường gãy ở đáy vì lời là trị tuyệt đối của khoảng lệch — chạm đáy bằng không rồi đi lên cả hai phía.

Đọc hình:

- Đường xanh chữ V — lời arbitrage một cổ phiếu, bằng độ lệch tuyệt đối khỏi giá hợp lý.

- Chấm xanh lá đáy — giá hợp lý 31,50, lời bằng không.

- Nhánh phải (đỏ) — giá quá cao: bán hợp đồng kỳ hạn, mua tài sản cơ sở.

- Nhánh trái (cam) — giá quá thấp: mua hợp đồng kỳ hạn, bán khống tài sản cơ sở.

- Giá trị rút ra — bất kỳ giá nào khác 31,50 đều mở cửa cho lời chắc chắn, nên lực thị trường ép giá về đúng đáy.

3. Replication — dựng lại khoản trả của phái sinh

3.1. Tái tạo hợp đồng kỳ hạn bằng tài sản cơ sở cộng vay/cho vay

⚙️ Cơ chế: replication là dựng một danh mục bằng giao dịch tiền mặt có cùng khoản trả với phái sinh trong mọi giá trị tương lai của tài sản cơ sở. Với hợp đồng kỳ hạn Acme:

- Tái tạo hợp đồng kỳ hạn mua (long forward):

- Vay 30 đô theo lãi 5% để mua một cổ phiếu Acme, rồi trả nợ vào ngày đáo hạn.

- Khoản trả tại t = 1 là

(giá một cổ phiếu trừ phần trả nợ), đúng bằng khoản trả của một hợp đồng kỳ hạn mua khoá tại 31,50.

- Tái tạo hợp đồng kỳ hạn bán (short forward):

- Bán khống một cổ phiếu Acme và cho vay số tiền 30 đô thu được theo lãi 5%.

- Khoản trả tại t = 1 là

(thu lại tiền cho vay rồi mua một cổ phiếu giá để trả vị thế bán khống), đúng bằng khoản trả của một hợp đồng kỳ hạn bán khoá tại 31,50.

🔍 Phương trình khoản trả của danh mục tái tạo long forward:

- Biến (trái sang phải):

- payoff_T — khoản trả của danh mục tái tạo tại đáo hạn T.

- ST — spot price at settlement — giá tài sản cơ sở tại đáo hạn (chưa biết trước).

- S0 — spot price — giá giao ngay hôm nay.

- Rf — risk-free rate — lãi suất phi rủi ro.

- T — time to settlement — thời gian tới đáo hạn theo năm; số mũ T vì lãi gộp qua T năm.

Công thức này nói gì: danh mục "vay tiền mua cổ phiếu" trả ra đúng phần giá cổ phiếu tăng so với chi phí có lãi của khoản vay — chính là lời/lỗ của một hợp đồng kỳ hạn mua. Vì danh mục tái tạo và hợp đồng kỳ hạn cùng khoản trả với mọi

3.2. Từ replication suy ra giá kỳ hạn hợp lý

💡 Ý nghĩa: vì danh mục tái tạo long forward có cùng khoản trả với hợp đồng kỳ hạn mua tại đáo hạn, danh mục "long danh mục tái tạo và short hợp đồng kỳ hạn" phải cho khoản trả bằng không mới chặn được arbitrage. Buộc khoản trả ghép này bằng không cho ra giá kỳ hạn không-arbitrage:

- Biến (trái sang phải):

- F0(T) — forward price — giá kỳ hạn không-arbitrage cho hợp đồng đáo hạn T.

- S0 — spot price — giá giao ngay hôm nay.

- Rf — risk-free rate — lãi suất phi rủi ro.

- T — time to settlement — thời gian tới đáo hạn theo năm.

Công thức này nói gì: giá kỳ hạn hợp lý bằng giá giao ngay cộng lãi phi rủi ro tới ngày đáo hạn — đúng kết quả của ví dụ Acme, nay rút ra tổng quát từ replication. Đây là dạng "không có chi phí và lợi ích nắm giữ"; file 02 sẽ thêm cost of carry vào.

⚠️ Bẫy chiều dấu: danh mục tái tạo long forward dùng vay (đi mua cổ phiếu); danh mục tái tạo short forward dùng cho vay (giữ tiền bán khống). Lẫn vay với cho vay là đảo dấu cả khoản trả.

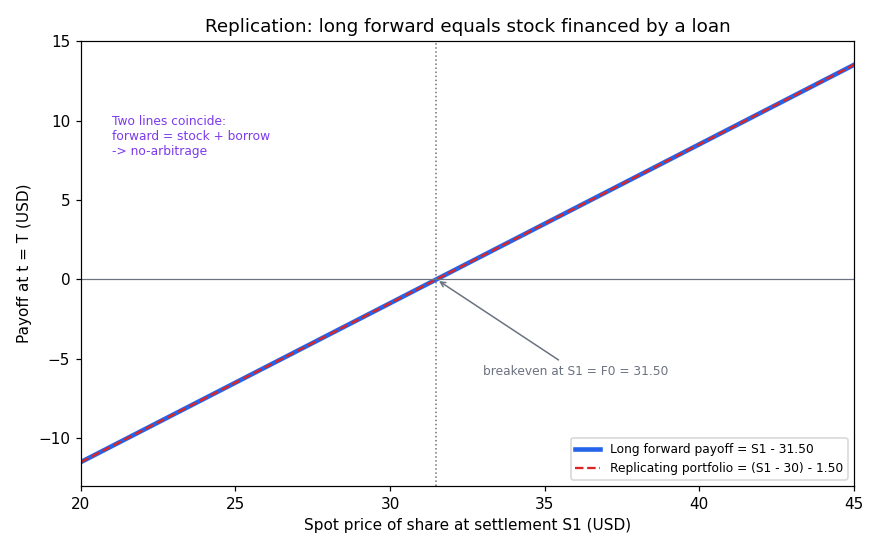

Đồ thị dưới đặt bài toán gì: vẽ chồng hai đường khoản trả tại đáo hạn — một hợp đồng kỳ hạn mua khoá tại 31,50 và một danh mục tái tạo (vay 30 mua cổ phiếu) — để thấy chúng trùng khít, đó là bằng chứng hình học của replication.

- Giả định nền:

- Tham số cố định —

, , , nên . - Khoản trả tuyến tính theo

— cả hai đường là hàm bậc nhất của giá cổ phiếu khi đáo hạn.

- Tham số cố định —

- Hai trục:

- Trục hoành — giá cổ phiếu khi đáo hạn

, tính bằng đô. - Trục tung — khoản trả tại t = T, tính bằng đô.

- Trục hoành — giá cổ phiếu khi đáo hạn

- Cách đọc: đường liền (hợp đồng kỳ hạn) và đường đứt (danh mục tái tạo) nằm chồng lên nhau; cả hai cắt trục hoành tại

vì đó là điểm hoà vốn — giá cổ phiếu vừa đủ trả nợ vay. Vì hai đường trùng nhau với mọi , giá hai bên phải bằng nhau hôm nay.

Đọc hình:

- Đường xanh dày — khoản trả hợp đồng kỳ hạn mua,

. - Đường đỏ đứt — khoản trả danh mục tái tạo,

, trùng khít đường xanh. - Đường gióng tại 31,50 — điểm hoà vốn nơi cả hai cắt trục không.

- Giá trị rút ra — hai cách cho cùng khoản trả với mọi

, nên cùng giá hôm nay: đó là replication làm nền cho giá không-arbitrage.

4. Liên hệ bức tranh gốc

- Hai trụ một logic — arbitrage là cơ chế ép giá; replication là công cụ tính ra mức giá đúng. Cả hai dựa trên cùng luật một giá: cùng khoản trả thì cùng giá.

- Vì sao phái sinh dùng lãi suất phi rủi ro — vì giá được khoá vào một danh mục tái tạo có khoản trả chắc chắn (sau khi ghép phái sinh với tài sản cơ sở), nên chỉ chiết khấu theo lãi phi rủi ro, không cần phần bù rủi ro hay dự báo giá tương lai.

- Vì sao quan trọng cho anh (nền ML/quant): replication chính là tinh thần "phân rã một công cụ phức tạp thành tổ hợp các công cụ đơn giản đã định giá được" — giống dựng một đặc trưng tổng hợp từ các đặc trưng cơ sở. Điều kiện không-arbitrage là một ràng buộc cứng, không phải mô hình ước lượng: nó cho lời giải đóng, không có sai số thống kê, miễn là giả định (vay/cho vay tự do, không phí) còn đúng.

✅ Tự kiểm nhanh

- Arbitrage là gì? → Mua một danh mục giá thấp và đồng thời bán danh mục có cùng khoản trả ở giá cao hơn, ăn lời chắc chắn không rủi ro không vốn. (mục 2.1)

- Luật một giá phát biểu thế nào? → Hai danh mục có cùng khoản trả trong mọi tình huống tương lai phải cùng giá hôm nay. (mục 2.1)

- Giá kỳ hạn quá cao thì arbitrage làm gì? → Bán hợp đồng kỳ hạn, mua tài sản cơ sở. (mục 2.3)

- Giá kỳ hạn quá thấp thì arbitrage làm gì? → Mua hợp đồng kỳ hạn, bán khống tài sản cơ sở. (mục 2.3)

- Replication là gì? → Dựng danh mục tiền mặt có cùng khoản trả với phái sinh trong mọi giá trị tương lai của tài sản cơ sở. (mục 3.1)

- Tái tạo một long forward không cổ tức ra sao? → Vay

theo lãi phi rủi ro để mua tài sản cơ sở. (mục 3.1) - Giá kỳ hạn không-arbitrage khi không có carry? →

. (mục 3.2)