Appearance

Lợi ích và rủi ro của phái sinh — derivative benefits and risks ⚖️

Hãy tưởng tượng anh muốn giảm rủi ro của một danh mục cổ phiếu trước một kỳ họp lãi suất. Cách cũ là bán bớt cổ phiếu — tốn phí, mất vị thế, mua lại lại tốn thêm. Cách dùng phái sinh là bán một hợp đồng tương lai chỉ số, bỏ ra chút tiền ký quỹ, giữ nguyên danh mục.

Nhưng có một nghịch lý: chính cái làm phái sinh hấp dẫn — bỏ vốn nhỏ điều khiển vị thế lớn — cũng là cái làm nó nguy hiểm nhất. Cùng một đòn bẩy, lãi nhân lên thì lỗ cũng nhân lên y hệt.

File này dựng hai mặt của một đồng tiền: bốn nhóm lợi ích phái sinh làm tốt hơn thị trường tài sản gốc, và năm nhóm rủi ro phải trả lại, mà phần lớn đều quy về cùng một gốc là đòn bẩy.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- risk transfer / risk allocation — chuyển và phân bổ rủi ro (dời rủi ro sang bên sẵn lòng nhận).

- price discovery / information discovery — khám phá thông tin giá (giá phái sinh hé lộ kỳ vọng tương lai).

- implied volatility — biến động ngụ ý (mức dao động tương lai suy ngược từ giá quyền chọn).

- operational advantage — lợi thế vận hành (bán khống dễ, phí thấp, đòn bẩy và thanh khoản cao).

- leverage — đòn bẩy (vốn nhỏ điều khiển vị thế lớn).

- market efficiency — hiệu quả thị trường (giá phản ánh thông tin nhanh và đúng hơn).

- implicit leverage — đòn bẩy ngầm (đòn bẩy gắn sẵn do chỉ cần ký quỹ nhỏ).

- basis risk — rủi ro lệch cơ sở (tài sản gốc hoặc ngày đáo hạn của hedge không khớp vị thế).

- liquidity risk — rủi ro thanh khoản (dòng tiền hedge lệch nhịp dòng tiền vị thế).

- counterparty credit risk — rủi ro tín dụng đối tác (bên kia không trả nghĩa vụ).

- systemic risk — rủi ro hệ thống (đầu cơ quá mức lan rộng ra cả hệ thống tài chính).

1. Bức tranh tổng — hai mặt một đồng tiền

1.1. Vì sao lợi ích và rủi ro luôn đi cặp

Mọi lợi ích của phái sinh đều có một mặt sau là rủi ro, vì cả hai cùng bắt nguồn từ một đặc tính: hợp đồng phái sinh chỉ cần bỏ vốn nhỏ là điều khiển được một vị thế lớn.

- Gốc (xanh đậm) — đặc tính chung: vốn bỏ ra nhỏ hơn nhiều so với mua bán tài sản gốc tương đương.

- Mặt lợi (xanh lá) — chính vì rẻ và linh hoạt nên chuyển rủi ro, phí thấp, thanh khoản cao đều dễ hơn thị trường gốc.

- Mặt hại (đỏ) — cũng chính vì vốn nhỏ nên một biến động giá nhỏ ăn vào phần vốn ký quỹ rất mạnh, kéo theo các rủi ro riêng của phái sinh.

1.2. Hai câu hỏi của cụm này

- Câu hỏi 1 — phái sinh cho ta lợi gì?

- Trả lời gì: bốn nhóm lợi ích so với mua bán tài sản gốc.

- Đào sâu ở: mục 2.

- Câu hỏi 2 — đổi lại phải trả rủi ro gì?

- Trả lời gì: năm nhóm rủi ro, phần lớn quy về đòn bẩy.

- Đào sâu ở: mục 3.

2. Bốn nhóm lợi ích của phái sinh

2.1. Chuyển và phân bổ rủi ro — risk transfer and allocation

Lợi ích nền tảng nhất: dời độ phơi nhiễm rủi ro mà không phải mua bán tài sản gốc.

- ⚙️ Cơ chế: ba kiểu dời rủi ro mà nguồn nêu.

- Tăng giảm phơi nhiễm chỉ số — một nhà quản lý danh mục tăng hoặc giảm độ phơi nhiễm với rủi ro và lợi suất của một chỉ số thị trường.

- Phòng ngừa tỷ giá — một nhà sản xuất phòng ngừa rủi ro tỷ giá của khoản thu hoặc chi dự kiến bằng ngoại tệ.

- Đổi cố định sang thả nổi — bên phát hành một trái phiếu lãi suất thả nổi đổi sang nghĩa vụ lãi suất cố định.

- 🔍 Cách nhận diện: phái sinh còn tạo được phơi nhiễm mà thị trường gốc không có.

- Sàn giá bán cổ phiếu — chủ cổ phiếu mua quyền chọn bán (put) làm sàn cho giá bán, giảm rủi ro giảm giá bằng cách trả phí quyền chọn.

- Lấy mặt tăng bỏ mặt giảm — nhà đầu tư mua quyền chọn mua (call) để có tiềm năng tăng giá mà không gánh rủi ro giảm giá.

- 💡 Ý nghĩa: đây là lý do tồn tại của phái sinh — chuyển rủi ro từ bên không muốn giữ sang bên sẵn lòng nhận, gọn và rẻ hơn nhiều so với mua bán tài sản gốc.

2.2. Khám phá thông tin giá — price and information discovery

Giá và hoạt động giao dịch phái sinh hé lộ thông tin mà giao dịch tài sản gốc không cho thấy.

- ⚙️ Cơ chế: ba loại thông tin suy ra được.

- Biến động ngụ ý — giá quyền chọn phụ thuộc nhiều biến quan sát được (lãi suất, giá tài sản gốc, thời gian đến đáo hạn, giá thực hiện) và một biến không quan sát được là biến động giá tương lai kỳ vọng; từ giá quyền chọn hiện tại suy ngược ra implied volatility (biến động ngụ ý) mà thị trường kỳ vọng.

- Giá kỳ vọng của tài sản gốc — hợp đồng tương lai và kỳ hạn cho ước lượng giá kỳ vọng của tài sản gốc.

- Lãi suất kỳ vọng — hợp đồng tương lai lãi suất trải qua nhiều kỳ đáo hạn cho suy ra lãi suất tương lai kỳ vọng, thậm chí số lần ngân hàng trung ương đổi lãi suất trong một kỳ tới.

- 💡 Ý nghĩa: thị trường gốc chỉ phơi ra giá hiện tại; phái sinh phơi thêm kỳ vọng về giá tương lai và mức dao động — một lớp thông tin riêng để đọc tâm lý thị trường.

2.3. Lợi thế vận hành — operational advantages

So với thị trường tài sản gốc, thị trường phái sinh có nhiều lợi thế vận hành cụ thể.

- ⚙️ Cơ chế: bốn lợi thế nguồn liệt kê.

- Bán khống dễ hơn — bán khống một tài sản bằng cách bán hợp đồng kỳ hạn hoặc tương lai thường dễ; còn vay mượn tài sản và các hạn chế bán khống làm vị thế bán khống tài sản gốc khó hoặc đắt hơn.

- Phí giao dịch thấp hơn — đặc biệt với phái sinh hàng hóa, nơi vận chuyển, lưu kho, bảo hiểm cộng thêm chi phí cho giao dịch hàng vật chất; vào một hoán đổi cố định đổi thả nổi rõ ràng rẻ hơn việc thu hồi trái phiếu thả nổi rồi phát hành trái phiếu cố định.

- Đòn bẩy cao hơn — tiền cần để mở vị thế phái sinh thường nhỏ hơn nhiều so với độ phơi nhiễm tương đương ở thị trường gốc.

- Thanh khoản cao hơn — yêu cầu tiền mặt thấp của giao dịch phái sinh làm các giao dịch rất lớn dễ xử lý hơn.

- ⚠️ Bẫy: đòn bẩy ở đây xếp vào lợi ích, nhưng ở mục 3.1 lại là rủi ro lớn nhất — đúng là một thứ hai mặt, đề thi hay gài chỗ này.

2.4. Giúp thị trường hiệu quả hơn — improved market efficiency

Phí thấp, thanh khoản và đòn bẩy cao, cùng bán khống dễ, đều làm việc khai thác sai lệch giá rẻ hơn.

- 💡 Ý nghĩa: khi khai thác sai lệch giá rẻ và dễ hơn, các sai lệch bị san phẳng nhanh hơn, nên giá thị trường phản ánh thông tin chính xác hơn. Đây là lợi ích gián tiếp cho cả thị trường, không chỉ cho người dùng phái sinh.

3. Năm nhóm rủi ro của phái sinh

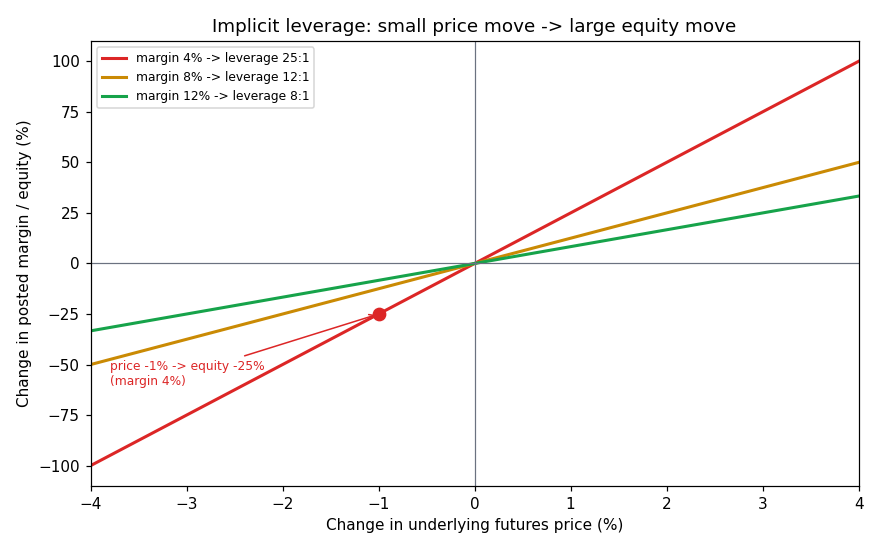

3.1. Đòn bẩy ngầm — implicit leverage

Đòn bẩy gắn sẵn trong hợp đồng phái sinh làm chúng rủi ro hơn nhiều so với tài sản gốc tương đương.

- Biến (trái sang phải):

- tỷ lệ ký quỹ — margin rate — phần tiền mặt phải đặt cọc trên giá trị hợp đồng, ví dụ 4%.

- Đòn bẩy — leverage — số lần vị thế lớn hơn vốn bỏ ra, bằng nghịch đảo tỷ lệ ký quỹ.

— phần trăm thay đổi của giá tài sản gốc. — phần trăm thay đổi của vốn ký quỹ, bằng đòn bẩy nhân thay đổi giá.

Công thức này nói gì: vốn bỏ ra càng nhỏ thì đòn bẩy càng lớn, và một biến động giá nhỏ của tài sản gốc đập vào phần vốn ký quỹ mạnh gấp bội. Ký quỹ tương lai theo CME Group thường trong khoảng 3% đến 12%, ứng với đòn bẩy 8:1 đến 33:1 (Schweser). Với ký quỹ 4%, giá tương lai giảm 1% làm vốn ký quỹ giảm 25% (Schweser).

- 🔍 Cách nhận diện: đề cho tỷ lệ ký quỹ và một mức biến động giá, hỏi biến động vốn → nhân với nghịch đảo ký quỹ.

- ⚠️ Bẫy thiếu minh bạch: chứng khoán cấu trúc trộn phái sinh với tài sản gốc thiếu minh bạch, khiến người mua không hiểu rõ rủi ro của phái sinh hoặc của chứng khoán có phái sinh nhúng bên trong.

Đọc hình:

- Đề bài — một biến động giá tương lai nhỏ làm vốn ký quỹ đổi bao nhiêu, ứng với ba mức ký quỹ trong dải CME.

- Giả định nền — ký quỹ 4%, 8%, 12% (dải CME nguồn nêu); đòn bẩy là nghịch đảo, lần lượt 25:1, 12:1, 8:1 (ví dụ tự dựng).

- Hai trục — trục hoành là phần trăm thay đổi giá tương lai; trục tung là phần trăm thay đổi vốn ký quỹ.

- Cách đọc — đường càng dốc ứng với ký quỹ càng nhỏ; chấm đỏ cho thấy ký quỹ 4% thì giá giảm 1% đã làm vốn giảm 25%, đúng con số nguồn nêu.

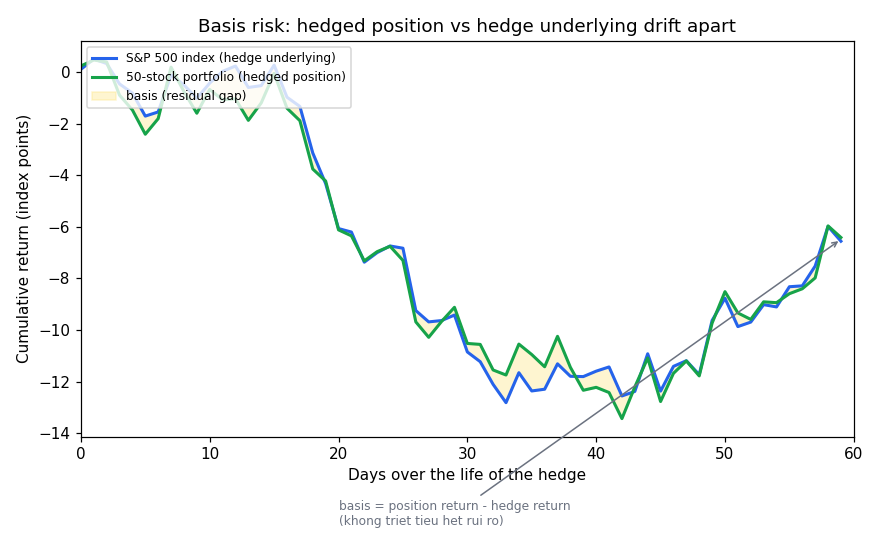

3.2. Rủi ro lệch cơ sở — basis risk

Phát sinh khi tài sản gốc của phái sinh khác với vị thế đang được hedge.

- ⚙️ Cơ chế: hai dạng lệch nguồn nêu.

- Lệch tài sản — nhà quản lý có danh mục 50 cổ phiếu vốn hóa lớn của Mỹ, bán một hợp đồng kỳ hạn với tài sản gốc là chỉ số S&P 500 (giá trị bằng giá trị danh mục) thì hedge được rủi ro danh mục nhưng không triệt tiêu hết, vì lợi suất danh mục và lợi suất chỉ số có thể khác nhau trong vòng đời hợp đồng.

- Lệch thời điểm — chân trời của nhà đầu tư khác ngày tất toán của phái sinh hedge, ví dụ phòng ngừa giá trị vụ thu hoạch ngô vào 15 tháng 9 bằng cách bán hợp đồng tương lai ngô tất toán 1 tháng 10; hedge hiệu quả nhưng không hoàn hảo, người trồng ngô có rủi ro lệch cơ sở.

- 💡 Ý nghĩa: mọi hedge bằng một cụ thể không khớp hoàn toàn đều còn phần dư; đây chính là lý do hiệu quả hedge phải đo bằng phần dư còn lại chứ không coi là triệt tiêu sạch.

Đọc hình:

- Đề bài — danh mục 50 cổ phiếu được hedge bằng chỉ số S&P 500 lệch nhau bao nhiêu qua vòng đời hedge.

- Giả định nền — hai đường lợi suất luy tích dựng bằng số mô phỏng (ví dụ tự dựng), bắt đầu sát nhau rồi lệch dần.

- Hai trục — trục hoành là số ngày trong vòng đời hedge; trục tung là lợi suất luy tích tính bằng điểm chỉ số.

- Cách đọc — vùng vàng giữa hai đường là phần lệch cơ sở: hedge bịt phần lớn rủi ro nhưng phần dư vàng nở dần ra theo thời gian, đó là rủi ro còn lại.

3.3. Rủi ro thanh khoản — liquidity risk

Phái sinh có một loại rủi ro thanh khoản đặc thù khi dòng tiền từ hedge không khớp dòng tiền của vị thế nhà đầu tư.

- ⚙️ Cơ chế: một nông dân bán hợp đồng tương lai lúa mì để phòng ngừa giá trị vụ thu hoạch.

- Đối ứng đúng ý đồ — nếu giá lúa mì tương lai tăng, lỗ trên vị thế bán về cơ bản bù vào phần thu nhập tăng thêm sẽ đến khi thu hoạch — đúng như hedge muốn.

- Nhưng gây gọi ký quỹ — chính các khoản lỗ đó có thể khiến nông dân bị gọi ký quỹ trong vòng đời hợp đồng; nếu không có tiền mặt đáp ứng, vị thế bị đóng và giá trị hedge mất.

- ⚠️ Bẫy: đây là nghịch lý quan trọng — một hedge đúng hướng hoàn toàn vẫn có thể chết, không phải vì sai chiều mà vì lệch nhịp thời gian dòng tiền; lời lúc thu hoạch không cứu nổi việc thiếu tiền mặt giữa kỳ.

3.4. Rủi ro tín dụng đối tác — counterparty credit risk

Các loại phái sinh và vị thế khác nhau có khác biệt quan trọng về việc có hay không, và mức độ, rủi ro đối tác.

- 🔍 Cách nhận diện theo vị thế:

- Người bán quyền chọn — không chịu rủi ro tín dụng đối tác; nhận phí quyền chọn xong, không có tình huống nào người bán bị nợ thêm khi tất toán.

- Người mua quyền chọn — sẽ được trả tiền khi tất toán nếu quyền chọn có lãi (in the money), nên người mua chịu rủi ro tín dụng đối tác.

- Hai bên hợp đồng kỳ hạn — cả người mua và người bán một hợp đồng kỳ hạn trên tài sản gốc đều có thể chịu rủi ro tín dụng đối tác.

- ⚙️ Cơ chế giảm rủi ro ở thị trường tương lai: đặt ký quỹ ban đầu, định giá theo thị trường hằng ngày (mark-to-market), và bảo lãnh của trung tâm thanh toán bù trừ đều làm giảm rủi ro đối tác.

- 💡 Ý nghĩa: với hợp đồng kỳ hạn có thể không có bảo lãnh, hoặc điều khoản hợp đồng có thể quy định đặt ký quỹ, định giá theo thị trường định kỳ và một bên thanh toán bù trừ trung tâm để giảm rủi ro tín dụng.

3.5. Rủi ro hệ thống — systemic risk

Đầu cơ quá mức bằng phái sinh có thể gây tác động lan rộng lên thị trường và định chế tài chính.

- 💡 Ý nghĩa: cơ quan quản lý cố giảm rủi ro hệ thống bằng quy định, ví dụ yêu cầu thanh toán bù trừ trung tâm cho thị trường hoán đổi để giảm rủi ro tín dụng đối tác. Đây là rủi ro ở cấp hệ thống, không chỉ cấp một giao dịch.

4. Liên hệ bức tranh gốc

- Một gốc, hai mặt — đòn bẩy (vốn nhỏ điều khiển vị thế lớn) vừa là lợi thế vận hành lớn nhất vừa là rủi ro lớn nhất; gặp chữ đòn bẩy phải hỏi ngay đang nói mặt nào.

- Hedge không bao giờ hoàn hảo — lệch cơ sở (sai tài sản hoặc sai thời điểm) và rủi ro thanh khoản (lệch nhịp dòng tiền) là hai cách một hedge đúng hướng vẫn thất bại.

- Rủi ro tín dụng phụ thuộc vị thế — người bán quyền chọn không chịu, người mua quyền chọn có chịu, hai bên kỳ hạn đều có thể chịu; tương lai giảm rủi ro nhờ ký quỹ, mark-to-market và bù trừ trung tâm.

- Vì sao quan trọng cho đầu tư: mọi lý do dùng phái sinh ở cụm sau đều phải cân với năm rủi ro này, đặc biệt đòn bẩy ngầm và phần dư hedge — đúng tinh thần đo hiệu quả bằng phần còn lại sau khi đã trừ phần bù được.

✅ Tự kiểm nhanh

- Vì sao đòn bẩy vừa là lợi ích vừa là rủi ro? → Vốn nhỏ điều khiển vị thế lớn nên rẻ và linh hoạt (lợi), nhưng biến động giá nhỏ ăn vào vốn ký quỹ mạnh gấp bội (rủi ro). (mục 2.3, 3.1)

- Ký quỹ 4%, giá tương lai giảm 1% thì vốn ký quỹ giảm bao nhiêu? → Giảm 25%, vì đòn bẩy là nghịch đảo ký quỹ bằng 25:1. (mục 3.1)

- Rủi ro lệch cơ sở phát sinh khi nào? → Khi tài sản gốc của hedge khác vị thế, hoặc ngày đáo hạn hedge lệch chân trời đầu tư. (mục 3.2)

- Một hedge đúng hướng có thể thất bại vì thanh khoản như thế nào? → Lỗ giữa kỳ gây gọi ký quỹ; thiếu tiền mặt đáp ứng thì vị thế bị đóng, mất giá trị hedge dù lời sẽ đến lúc thu hoạch. (mục 3.3)

- Người bán quyền chọn có chịu rủi ro tín dụng đối tác không? → Không, vì nhận phí xong không bao giờ bị nợ thêm; người mua mới chịu, hai bên kỳ hạn đều có thể chịu. (mục 3.4)

- Phái sinh giúp thị trường hiệu quả hơn bằng cơ chế nào? → Phí thấp, thanh khoản và đòn bẩy cao, bán khống dễ làm việc khai thác sai lệch giá rẻ hơn, nên giá phản ánh thông tin nhanh hơn. (mục 2.4)