Appearance

📈 Option payoff and profit — payoff và lợi nhuận quyền chọn

Một quyền chọn được mua với một mức phí trả trước. Tới ngày đáo hạn, nó hoặc đáng giá một khoản, hoặc vô giá trị — không bao giờ âm với người giữ.

Vậy tới hạn người mua được bao nhiêu, người bán mất bao nhiêu, và tại sao đường lời lỗ của họ lại gãy đúng ở giá thực hiện rồi soi gương đối xứng nhau qua trục số không?

File này dựng ba mảng:

- Hai công thức gốc — payoff của call và put tại đáo hạn (mục 2).

- Từ payoff ra lợi nhuận — trừ phí cho bên mua, cộng phí cho bên bán, và tính chất tổng bằng không (mục 3).

- Đọc biểu đồ và tự tính — breakeven, mức lỗ tối đa, ví dụ số tự kiểm (mục 4).

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- S — spot price at expiration — giá tài sản cơ sở tại đáo hạn.

- X — exercise / strike price — giá thực hiện chốt trong quyền chọn.

- c_0 / p_0 — option premium — phí trả khi mua quyền chọn mua / quyền chọn bán.

- payoff — giá trị quyền chọn với người giữ tại đáo hạn (không tính phí đã trả).

- profit — lợi nhuận: payoff trừ đi phí (với bên mua) hoặc phí trừ payoff (với bên bán).

- Max( ) — hàm lấy giá trị lớn hơn trong hai số; ở đây bảo đảm payoff không bao giờ âm.

- long / short — vị thế mua quyền (người giữ) / vị thế bán quyền (writer, người phát hành).

- breakeven — giá hòa vốn: giá S mà tại đó lợi nhuận bằng không.

- in / out of the money — quyền đang có giá (thực hiện thì lời) / không có giá (để hết hạn).

1. Bức tranh tổng

Toàn cảnh chia làm hai bước tính và bốn vị thế.

1.1. Hai bước tính

Mọi câu hỏi payoff quyền chọn đều tách làm hai bước:

- Bước 1 — payoff — tới đáo hạn quyền đáng giá bao nhiêu, chỉ phụ thuộc S so với X, luôn không âm với người giữ.

- Bước 2 — profit — chỉnh payoff bằng phí: bên mua đã trả phí nên trừ đi, bên bán đã thu phí nên cộng vào.

1.2. Bốn vị thế

Ghép hai loại quyền với hai chiều cho bốn vị thế, mỗi cặp soi gương nhau:

- Long call / short call — mua / bán quyền mua.

- Long put / short put — mua / bán quyền bán.

2. Hai công thức payoff gốc

2.1. Call payoff — payoff quyền mua

Biến (trái sang phải):

- payoff_call — giá trị quyền mua với người giữ tại đáo hạn.

- Max( ) — hàm lấy số lớn hơn; nếu

thì kết quả là 0 (quyền hết hạn vô giá trị, không thực hiện). - S — spot price — giá tài sản cơ sở tại đáo hạn.

- X — exercise price — giá thực hiện của quyền mua.

Công thức này nói gì: người giữ call chỉ thực hiện khi mua được rẻ hơn thị trường, tức

2.2. Put payoff — payoff quyền bán

Biến (trái sang phải):

- payoff_put — giá trị quyền bán với người giữ tại đáo hạn.

- Max( ) — hàm lấy số lớn hơn; nếu

không dương thì payoff bằng 0. - X — exercise price — giá thực hiện của quyền bán.

- S — spot price — giá tài sản cơ sở tại đáo hạn.

Công thức này nói gì: người giữ put chỉ thực hiện khi bán được cao hơn thị trường, tức

3. Từ payoff ra lợi nhuận

3.1. Lợi nhuận bên mua — long

⚙️ Cơ chế — bên mua đã trả phí, nên lợi nhuận là payoff trừ phí đã trả:

Biến (trái sang phải):

- profit_long — lợi nhuận của bên mua quyền tại đáo hạn.

- Max(0, ...) — phần payoff không âm (xem mục 2).

- c_0 / p_0 — option premium — phí đã trả khi mua quyền mua / quyền bán.

Công thức này nói gì: mức lỗ tối đa của bên mua chỉ bằng phí đã trả (khi quyền hết hạn vô giá trị); ngoài ra không có nghĩa vụ thêm. Bên mua call có long exposure (lời khi giá lên), bên mua put có short exposure (lời khi giá xuống).

3.2. Lợi nhuận bên bán — short

⚙️ Cơ chế — bên bán (writer) thu phí, nên lợi nhuận là phí thu được trừ payoff phải trả:

Biến (trái sang phải):

- profit_short — lợi nhuận của bên bán quyền tại đáo hạn.

- c_0 / p_0 — phí thu được khi bán quyền.

- Max(0, ...) — payoff mà bên bán phải trả cho bên mua.

Công thức này nói gì: lợi nhuận bên bán đúng bằng số đối của bên mua. Lời tối đa của bên bán là phí thu được (khi quyền hết hạn vô giá trị); nếu payoff vượt phí thì bên bán lỗ.

3.3. Trò chơi tổng bằng không và rủi ro

💡 Ý nghĩa:

- Zero-sum — tổng lợi nhuận của bên mua và bên bán luôn bằng không: lời của bên này đúng bằng lỗ của bên kia.

- Rủi ro bên mua — bị chặn ở phí đã trả, không hơn.

- Rủi ro bên bán — bán call lỗ không giới hạn vì

về lý thuyết không có trần nên payoff không có trần; bán put lỗ tối đa bằng (vì thấp nhất là 0 nên payoff tối đa là ).

4. Đọc biểu đồ và ví dụ tự kiểm

4.1. Biểu đồ lời lỗ call

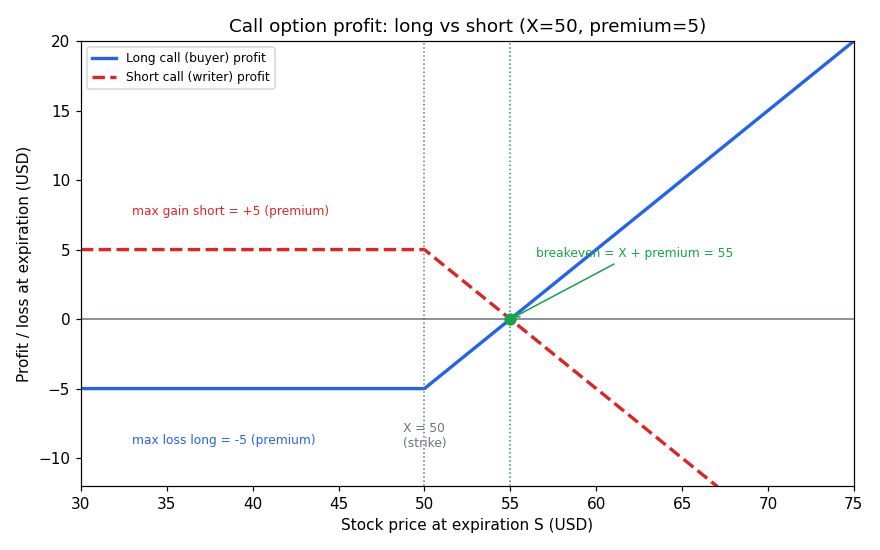

Dùng ví dụ Schweser: call với phí 5 đô, exercise price 50 đô.

Đọc hình:

- Đề bài — vẽ lợi nhuận tại đáo hạn của bên mua (long) và bên bán (short) call theo giá cổ phiếu S.

- Giả định nền — X = 50 đô, phí 5 đô; lời lỗ tính tại đáo hạn, bỏ qua chi phí giao dịch khác.

- Hai trục — trục hoành là giá cổ phiếu tại đáo hạn S (đô); trục tung là lợi nhuận (đô).

- Cách đọc — đường long phẳng ở mức −5 khi

(chỉ mất phí), rồi dốc lên từ S = 50; cắt trục số không tại breakeven ; lời không giới hạn. Đường short soi gương qua trục không: lời tối đa +5, lỗ không giới hạn. - Vì sao gãy ở strike — dưới 50 đô quyền vô giá trị nên lợi nhuận cố định bằng −phí (đường phẳng); từ 50 đô trở lên payoff bắt đầu tăng theo

nên đường đổi hướng dốc lên — đúng chỗ X = 50 là điểm gãy.

4.2. Biểu đồ lời lỗ put

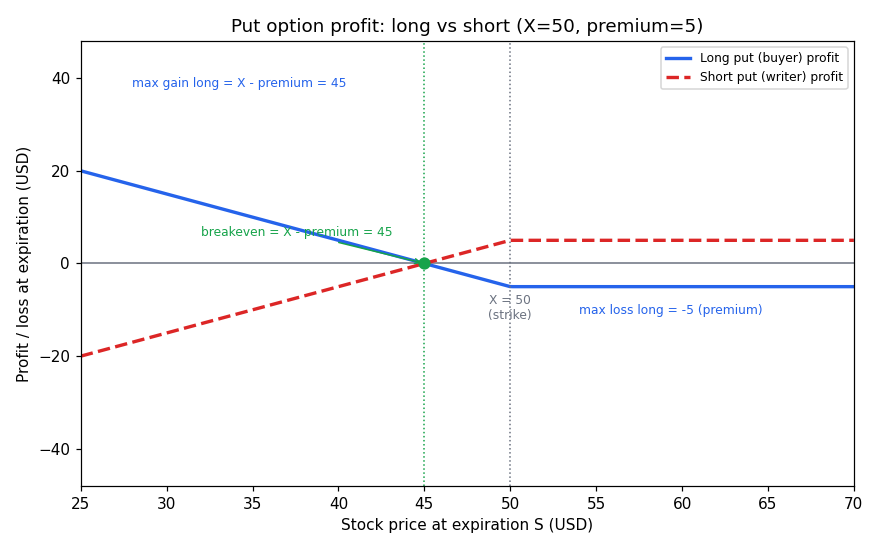

Cùng ví dụ: put với phí 5 đô, exercise price 50 đô.

Đọc hình:

- Đề bài — vẽ lợi nhuận tại đáo hạn của bên mua và bên bán put theo giá cổ phiếu S.

- Giả định nền — X = 50 đô, phí 5 đô; lời lỗ tại đáo hạn.

- Hai trục — trục hoành giá S (đô); trục tung lợi nhuận (đô).

- Cách đọc — đường long dốc xuống từ trái, cắt trục không tại breakeven

, phẳng ở −5 khi ; lời tối đa (khi S về 0). Đường short soi gương: lời tối đa +5, lỗ tối đa 45. - Vì sao gãy ở strike — trên 50 đô quyền vô giá trị nên lợi nhuận cố định bằng −phí (đường phẳng); dưới 50 đô payoff tăng theo

nên đường dốc lên về phía giá thấp — điểm gãy đúng tại X = 50.

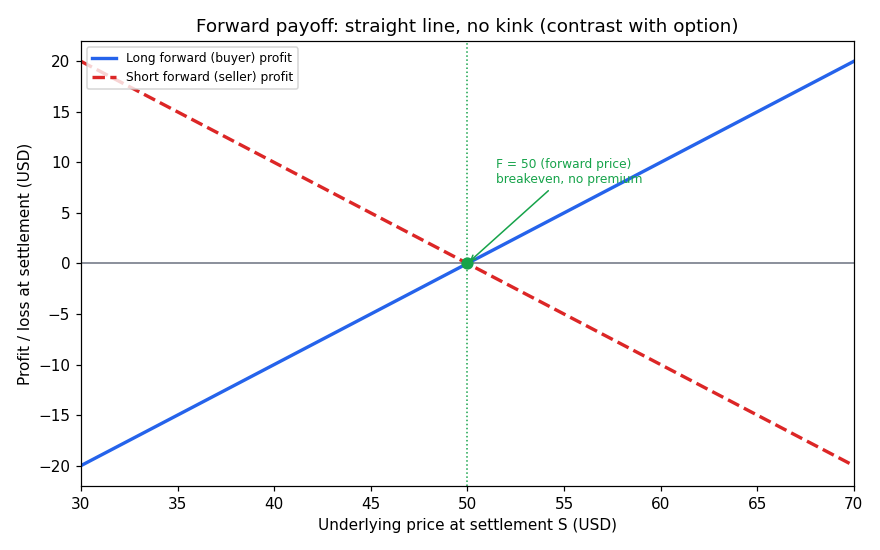

4.3. Đối chiếu forward: đường thẳng không gãy

Để thấy rõ điểm gãy là đặc trưng của quyền chọn, đối chiếu với forward (forward price 50 đô): lời lỗ là đường thẳng

Đọc hình:

- Đề bài — vẽ lời lỗ bên mua và bên bán forward theo giá tài sản tại kết toán.

- Giả định nền — forward price F = 50 đô; không phí, giá trị bằng không lúc mở.

- Hai trục — trục hoành giá S (đô); trục tung lợi nhuận (đô).

- Cách đọc — bên mua lời

(thẳng, lên xuống đối xứng); bên bán là số đối. Không có đoạn phẳng vì cả hai bên đều bị buộc thực hiện — đây là dấu hiệu của forward commitment (xem 02_cong-cu-va-cam-ket.md), khác hẳn đường gãy của quyền chọn.

4.4. Ví dụ số tự kiểm

🔍 Ví dụ (Schweser answer key) — call và put cùng viết trên một cổ phiếu, exercise price 40 đô; phí call 3 đô, phí put 0,75 đô. Tính lợi nhuận bốn vị thế ở hai mức giá đáo hạn. Lợi nhuận = giá trị quyền cuối kỳ − phí ban đầu.

Giá đáo hạn 35 đô (dưới strike, call vô giá trị; put đáng

| Vị thế | Payoff | Phí | Lợi nhuận |

|---|---|---|---|

| Long call | 0 | 3 trả | |

| Short call | 0 | 3 thu | |

| Long put | 5 | 0,75 trả | |

| Short put | 5 | 0,75 thu |

Giá đáo hạn 43 đô (trên strike, call đáng

| Vị thế | Payoff | Phí | Lợi nhuận |

|---|---|---|---|

| Long call | 3 | 3 trả | |

| Short call | 3 | 3 thu | |

| Long put | 0 | 0,75 trả | |

| Short put | 0 | 0,75 thu |

💡 Ý nghĩa số — mỗi cặp long/short cộng lại đúng bằng 0 (zero-sum). Ở giá 43 đô, long call hòa vốn vì giá đúng bằng breakeven

⚠️ Bẫy — đừng quên dấu phí với bên bán: short put thu 0,75 đô nhưng nếu bị thực hiện phải gánh payoff 5 đô nên lỗ ròng 4,25 đô, không phải lời 0,75 đô.

5. Liên hệ bức tranh gốc

- Đường payoff gãy khúc là hình ảnh cốt lõi của contingent claim (file 02): một phía phẳng (chỉ mất phí), một phía dốc (ăn phần chênh) — khác đường thẳng của forward commitment.

- Tính bất đối xứng lời lỗ (bên mua lỗ chặn, bên bán call lỗ vô hạn) là gốc của mọi cấu trúc lợi tức phi tuyến mà mô hình rủi ro danh mục phải bắt được.

- Breakeven và zero-sum là nền để bước vào định giá quyền chọn và các chiến lược kết hợp ở các cụm phái sinh sau.

✅ Tự kiểm nhanh

- Payoff của call tại đáo hạn bằng gì? →

, không âm. (mục 2.1) - Payoff của put tại đáo hạn bằng gì? →

, tối đa bằng X. (mục 2.2) - Breakeven của long call ở đâu? → exercise price cộng phí,

(ví dụ 50 + 5 = 55). (mục 4.1) - Mức lỗ tối đa của bên mua quyền là gì? → đúng bằng phí đã trả, không hơn. (mục 3.1)

- Vì sao bán call lỗ không giới hạn còn bán put lỗ có trần? → S không có trần nên payoff call không trần; S thấp nhất là 0 nên payoff put tối đa bằng X. (mục 3.3)

- Một nhà đầu tư bán put X = 40, giá lúc đó 42, phí 1; đáo hạn giá 37 thì lời lỗ ra sao? → bị thực hiện, payoff 3, lợi nhuận

(lỗ 2 đô). (mục 4.4)