Appearance

🪝 Convexity — bù phần cong mà duration ước thiếu 🪝

File trước chốt: modified duration là một đường thẳng tiếp tuyến, ước rất tốt cho dao động lợi suất nhỏ nhưng lệch dần khi lợi suất giật mạnh. Đường giá thật thì cong lồi, luôn nằm trên đường thẳng đó.

Vậy phần "cong" mà duration bỏ sót có đo được không, và đo xong thì cộng vào ước giá theo công thức nào? Khi nắm cả một rổ trái phiếu thì duration và convexity của rổ tính ra sao, và thước đo đó hỏng khi nào?

File này dựng số hạng bậc hai bù cho duration: convexity (độ cong) và convexity adjustment (phần bù độ cong); rồi ghép duration với convexity thành công thức ước phần trăm giá đổi đầy đủ; cuối cùng mở rộng cả hai lên cấp danh mục cùng giới hạn của chúng.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- convexity — độ cong: thước đo độ cong của quan hệ giá-lợi suất; số hạng bậc hai bù cho duration.

- convexity adjustment — phần bù độ cong: lượng cộng thêm vào ước duration để khớp đường cong thật.

- ModDur — modified duration — duration điều chỉnh: độ nhạy phần trăm giá theo lợi suất (số hạng bậc một).

- YTM — yield to maturity — lợi suất đáo hạn; r — periodic yield — lợi suất mỗi kỳ, bằng YTM chia số kỳ một năm.

- m — periodicity — số kỳ trả coupon mỗi năm.

- t — time period — thứ tự kỳ của một dòng tiền (kỳ 1, 2, ...).

- Δy — change in YTM — mức thay đổi lợi suất dạng thập phân.

- V0 — initial full price — giá đầy đủ ban đầu; V+ / V− — giá khi lợi suất tăng / giảm Δy.

- MoneyDur — money duration — duration bằng tiền: ModDur nhân giá đầy đủ vị thế.

- MoneyCon — money convexity — convexity bằng tiền: convexity nhân giá đầy đủ vị thế.

- Di — duration of bond i — duration của trái phiếu i trong danh mục; wi — weight — tỷ trọng giá trị thị trường của trái phiếu i.

1. Bức tranh tổng — vá đường thẳng bằng số hạng bậc hai

1.1. Câu hỏi lõi

⚙️ Cơ chế: ước giá theo lợi suất là một khai triển Taylor. Duration là số hạng bậc một (độ dốc), convexity là số hạng bậc hai (độ cong). Cộng thêm số hạng bậc hai kéo ước tuyến tính về sát đường cong thật:

- Đo độ cong — convexity tính từ dòng tiền hoặc từ ba mức giá. Mục 2.

- Ghép vào ước giá — công thức phần trăm giá đổi gồm cả duration lẫn convexity. Mục 3.

- Lên cấp danh mục — bình quân gia quyền duration và convexity, kèm giới hạn. Mục 4.

1.2. Vì sao phần bù luôn dương

💡 Ý nghĩa: với trái phiếu thường (convexity dương), đường giá thật lồi nên luôn nằm trên đường tiếp tuyến duration ở cả hai phía:

- Lợi suất giảm — duration ước giá tăng quá ít; convexity cộng thêm để kéo lên đúng.

- Lợi suất tăng — duration ước giá giảm quá nhiều; convexity cộng thêm để bớt phần giảm.

Phần bù convexity luôn dương cho cả hai chiều — đó là lợi thế của trái phiếu có convexity dương: giá tăng nhiều hơn và giảm ít hơn so với điều duration tuyến tính dự đoán.

2. Convexity — đo độ cong của đường giá-lợi suất

2.1. Convexity từng dòng tiền

⚙️ Cơ chế: một cách tính convexity là xét riêng từng dòng tiền. Convexity của một dòng tiền tại kỳ t là:

- Biến (trái sang phải):

- t — time period — thứ tự kỳ của dòng tiền (kỳ 1, 2, ...).

- r — periodic yield — lợi suất mỗi kỳ, bằng YTM chia số kỳ một năm.

Công thức này nói gì: dòng tiền càng xa (t lớn) thì

⚙️ Convexity của cả trái phiếu — bình quân gia quyền convexity các dòng tiền, trọng số là hiện giá mỗi dòng tiền (đúng bộ trọng số dùng cho Macaulay duration).

🔍 Ví dụ Schweser: trái phiếu 5 năm, coupon 11% trả mỗi năm, giá 86,59, lợi suất 15%.

- Convexity dòng tiền kỳ 1:

. - Convexity dòng tiền kỳ 2:

(kỳ 3, 4, 5 lần lượt 9,074; 15,123; 22,684). - Convexity cả trái phiếu (trọng số hiện giá 0,1105; 0,0961; 0,0835; 0,0726; 0,6373):

(Schweser answer key).

⚠️ Bẫy annualize: với trái phiếu coupon không-theo-năm, phải chia convexity cho bình phương số kỳ một năm. Trái phiếu trả nửa năm: chia cho

2.2. Approximate convexity — ước từ ba mức giá

⚙️ Cơ chế: tương tự approximate duration, ước convexity trực tiếp từ ba mức giá — tăng, giảm, và giữ nguyên lợi suất.

- Biến (trái sang phải):

- V+ — giá khi lợi suất tăng Δy; V− — giá khi lợi suất giảm Δy.

- V0 — giá đầy đủ ban đầu.

- Δy — mức thay đổi lợi suất dạng thập phân; mẫu số bình phương Δy nên là số hạng bậc hai.

Công thức này nói gì: tử số

🔍 Ví dụ Schweser: cùng trái phiếu trên. V0 = 86,59138; +50bp → V+ = 85,09217; −50bp → V− = 88,12721.

- Convexity xấp xỉ:

(Schweser answer key) — gần như trùng cách tính từng dòng tiền.

2.3. Cái gì làm convexity tăng giảm

🔍 Cách nhận diện: convexity chịu ảnh hưởng của đúng các đặc điểm tác động lên duration:

- Kỳ hạn dài hơn, coupon thấp hơn, lợi suất thấp hơn — đều làm convexity tăng (và ngược lại).

- Cùng duration, dòng tiền phân tán hơn theo thời gian — convexity cao hơn. Hai trái phiếu duration bằng nhau, cái có dòng tiền trải rộng hơn (vd một zero dài cộng một zero ngắn so với một coupon đều) có convexity lớn hơn.

3. Ước phần trăm giá đổi bằng duration và convexity

3.1. Công thức ghép hai số hạng

⚙️ Cơ chế: gộp hiệu ứng bậc một (duration) và bậc hai (convexity) cho ước tốt hơn hẳn, nhất là với thay đổi lợi suất lớn.

- Biến (trái sang phải):

- ModDur — modified duration (hiệu ứng bậc một, số hạng tuyến tính).

- Δy — mức thay đổi lợi suất dạng thập phân.

- convexity — độ cong (hiệu ứng bậc hai); số hạng nhân với bình phương Δy.

- 1/2 — hệ số khai triển Taylor cho số hạng bậc hai.

Công thức này nói gì: số hạng đầu là ước duration đã biết (dấu trừ vì ngược chiều); số hạng sau là phần bù convexity. Vì

🔍 Ví dụ Schweser: ModDur 3,50, convexity 16,9, lợi suất giảm 50bp (Δy = −0,005).

- Hiệu ứng duration:

. - Hiệu ứng convexity:

. - Tổng phần trăm giá đổi:

. - Giá mới ước:

(Schweser answer key). - Số này nghĩa là gì: với cú đổi 50bp, phần convexity chỉ thêm 0,02% — nhỏ. Nhưng nếu lợi suất đổi 2-3%,

phình lên và phần convexity trở nên đáng kể, cứu ước duration khỏi sai lớn.

3.2. Money duration và money convexity

⚙️ Cơ chế: đổi cả hai số hạng sang đơn vị tiền bằng cách nhân với giá đầy đủ vị thế, rồi ước thẳng mức tiền đổi.

- Biến (trái sang phải):

- MoneyCon — money convexity: convexity nhân giá đầy đủ vị thế.

- MoneyDur — money duration: ModDur nhân giá đầy đủ vị thế.

- Δy — mức thay đổi lợi suất dạng thập phân.

Công thức này nói gì: y hệt công thức phần trăm nhưng mọi số hạng đã quy ra tiền, nên kết quả là số đô vị thế đổi, không phải phần trăm.

🔍 Ví dụ Schweser: vị thế mệnh giá 10 triệu đô, giá 86,59138, ModDur 3,50, convexity 16,9, lợi suất giảm 50bp.

- Giá trị thị trường vị thế:

đô. - Money duration:

đô. - Money convexity:

đô. - Hiệu ứng duration:

đô. - Hiệu ứng convexity:

đô. - Tổng giá trị đổi:

đô → giá trị mới đô (Schweser answer key). - Số này nghĩa là gì: khớp với ước giá 88,125 trên 100 mệnh giá ở mục 3.1 — hai cách làm cùng một việc, chỉ khác đơn vị.

3.3. Phần bù convexity bằng nhau hai chiều

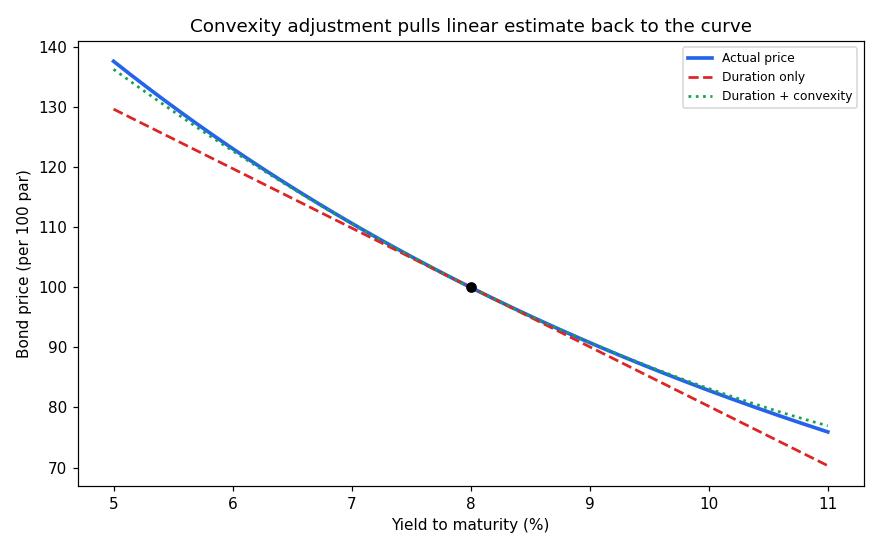

Đồ thị dưới đặt bài toán gì: phóng to quanh lợi suất 8% và đặt ba đường cạnh nhau — giá thật, ước duration-only, ước duration cộng convexity — để thấy số hạng convexity kéo đường thẳng về sát đường cong.

- Giả định nền:

- Trái phiếu cố định — coupon 8%, 20 năm, trả nửa năm.

- ModDur và convexity ước tại lợi suất 8% — từ các mức giá lân cận.

- Hai trục:

- Trục hoành — lợi suất đáo hạn theo phần trăm.

- Trục tung — giá trái phiếu trên 100 mệnh giá.

- Cách đọc: đường xanh (giá thật) và đường xanh-lá chấm (duration cộng convexity) gần như dán chặt nhau; đường đỏ đứt (duration-only) tách ra ở hai mép. Khoảng cách giữa đỏ và xanh chính là phần convexity bù — và nó dương ở cả hai phía, vì đường thật luôn nằm trên tiếp tuyến.

Đọc hình:

- Đường xanh — giá thật (cong lồi).

- Đường đỏ đứt — ước duration-only; lệch dưới đường thật ở cả hai mép.

- Đường xanh-lá chấm — ước duration cộng convexity; bám sát đường thật.

- Giá trị rút ra — phần bù convexity sửa cú lệch của duration theo cùng một hướng (cộng lên) bất kể lợi suất tăng hay giảm, nên trái phiếu convexity dương được lợi: lời nhiều hơn khi lợi suất xuống, lỗ ít hơn khi lợi suất lên.

4. Duration và convexity của danh mục

4.1. Hai cách tính

⚙️ Cơ chế: có hai cách ước duration và convexity của một danh mục trái phiếu:

- Cách 1 — gộp dòng tiền — gom toàn bộ dòng tiền của mọi trái phiếu lại, tính một duration và convexity duy nhất trên dòng tiền tổng. Đúng về lý thuyết nhưng khó áp dụng.

- Cách 2 — bình quân gia quyền — tính duration và convexity từng trái phiếu rồi lấy trung bình theo tỷ trọng giá trị thị trường. Dùng phổ biến trong thực tế vì dễ.

4.2. Công thức bình quân gia quyền

- Biến (trái sang phải):

- wi — weight — tỷ trọng giá trị thị trường của trái phiếu i trong danh mục (các tỷ trọng cộng lại bằng 1).

- Di — duration of bond i — duration của trái phiếu i; Ci — convexity của trái phiếu i.

- N — số trái phiếu trong danh mục.

Công thức này nói gì: duration (và convexity) danh mục là trung bình duration (và convexity) các thành phần, mỗi cái cân theo phần giá trị nó chiếm trong danh mục. Trái phiếu chiếm tỷ trọng lớn kéo thước đo danh mục về phía nó.

🔍 Ví dụ tự dựng: danh mục hai trái phiếu — trái phiếu A chiếm 60% giá trị, duration 3,0; trái phiếu B chiếm 40%, duration 8,0.

- Duration danh mục:

(ví dụ tự dựng). - Số này nghĩa là gì: cả danh mục hành xử như một trái phiếu duration 5,0 — lợi suất đổi 1% thì danh mục đổi khoảng 5% (theo điều kiện ở mục 4.3).

4.3. Giới hạn của thước đo danh mục

⚠️ Giả định dịch song song: cách bình quân gia quyền giả định lợi suất của mọi trái phiếu (mọi kỳ hạn) trong danh mục đổi cùng một lượng. Chỉ dưới giả định dịch song song đường cong lợi suất (parallel shift) thì duration và convexity danh mục mới cho đúng phần trăm giá trị danh mục đổi trên 1% lợi suất.

💡 Ý nghĩa thực tế: đường cong lợi suất hiếm khi dịch song song. Các thay đổi hình dạng — dốc lên (steepening), xoắn (twist) — rất phổ biến: lãi suất ngắn hạn và dài hạn đổi khác nhau. Khi đó duration danh mục không còn ước đúng, vì nó không phân biệt được trái phiếu ngắn và dài chịu cú sốc lợi suất khác nhau.

5. Liên hệ bức tranh gốc

- Convexity là số hạng bậc hai vá cho duration — duration là độ dốc, convexity là độ cong; ghép lại thành khai triển Taylor hai số hạng, ước giá tốt cả khi lợi suất đổi lớn.

- Phần bù convexity luôn dương hai chiều — trái phiếu convexity dương lời nhiều hơn và lỗ ít hơn so với điều duration tuyến tính dự đoán; đây là một thuộc tính có giá trị thật trên thị trường.

- Thước đo danh mục có một giả định chí mạng — bình quân gia quyền chỉ đúng khi đường cong dịch song song; cú xoắn hoặc dốc đường cong phá vỡ ước này.

- Vì sao quan trọng cho anh: duration cộng convexity chính là khai triển Taylor bậc hai của hàm giá theo lợi suất — y như cách xấp xỉ một hàm phi tuyến bằng gradient cộng Hessian trong tối ưu. Giả định dịch song song ở cấp danh mục là một ví dụ sạch về rủi ro mô hình: một thước đo gọn gàng nhưng ngầm giả định một chiều biến động duy nhất, sai khi thực tế đa chiều.

✅ Tự kiểm nhanh

- Convexity một dòng tiền kỳ t tính sao? →

, với r là lợi suất mỗi kỳ. (mục 2.1) - Annualize convexity của trái phiếu trả nửa năm thế nào? → Chia cho bình phương số kỳ một năm, tức chia 4. (mục 2.1)

- Approximate convexity lấy đầu vào gì? → Ba mức giá V+, V−, V0 với cùng một Δy. (mục 2.2)

- Phần bù convexity âm hay dương khi lợi suất tăng? → Luôn dương cả hai chiều, vì

dương và convexity dương. (mục 3.1) - Hiệu ứng convexity cho convexity 114,6 khi lợi suất giảm 110bp? →

. (mục 3.1) - Duration danh mục tính sao? → Bình quân duration thành phần theo tỷ trọng giá trị thị trường. (mục 4.2)

- Giả định ngầm của duration danh mục bình quân gia quyền là gì? → Đường cong lợi suất dịch song song, mọi kỳ hạn đổi cùng một lượng. (mục 4.3)