Appearance

🎚️ Interest rate risk — ba núm vặn độ nhạy lãi suất

Hai trái phiếu cùng nhà phát hành, cùng lợi suất. Một cái 30 năm coupon 2%, một cái 3 năm coupon 9%. Lợi suất thị trường giật lên 1%, cái nào rơi đau hơn?

Cái dài hạn coupon thấp rơi đau hơn nhiều. Nhưng vì sao — và có khi nào kéo dài kỳ hạn lại làm rủi ro giảm không?

File này tách ra ba núm vặn điều khiển độ nhạy lãi suất của trái phiếu: kỳ hạn (maturity), mức coupon, và mức lợi suất (yield level), cùng các ngoại lệ cần nhớ.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- interest rate risk — rủi ro lãi suất: mức giá trái phiếu biến động khi lợi suất thay đổi; đo bằng duration.

- MacDur — Macaulay duration — duration Macaulay: kỳ hạn bình quân gia quyền dòng tiền (năm).

- ModDur — modified duration — duration điều chỉnh: độ nhạy phần trăm giá theo lợi suất.

- YTM — yield to maturity — lợi suất đáo hạn.

- coupon rate — lãi suất coupon: phần trăm mệnh giá trả mỗi năm.

- zero-coupon bond — trái phiếu không coupon: chỉ trả một lần khi đáo hạn.

- discount bond — trái phiếu chiết khấu: giá thấp hơn mệnh giá (lợi suất cao hơn coupon).

- perpetuity — trái phiếu vĩnh viễn: trả dòng tiền đều mãi mãi, không đáo hạn.

- FRN — floating-rate note — trái phiếu lãi thả nổi: coupon đặt lại định kỳ theo lãi suất tham chiếu.

- MRR — market reference rate — lãi suất thị trường tham chiếu mà coupon thả nổi bám theo.

1. Bức tranh tổng — ba núm vặn độ nhạy

1.1. Quy tắc cốt lõi

⚙️ Cơ chế: duration đo độ nhạy giá theo lợi suất. Bản chất: tiền nhận càng xa trong tương lai thì hiện giá của nó càng nhạy với lãi suất chiết khấu. Ba núm vặn dịch chuyển "trọng tâm thời gian" của dòng tiền:

- Maturity (kỳ hạn) — dài hơn → duration cao hơn (thường). Mục 2.

- Coupon (mức coupon) — cao hơn → duration thấp hơn. Mục 3.

- Yield level (mức lợi suất) — cao hơn → duration thấp hơn. Mục 4.

1.2. Vì sao cả ba quy về một ý

💡 Ý nghĩa: ba núm này đều điều chỉnh xem giá trị trái phiếu nghiêng về dòng tiền sớm hay muộn. Dồn trọng số về tiền nhận sớm thì trái phiếu ít nhạy (duration thấp); dồn về tiền nhận muộn thì nhạy (duration cao). Kéo dài kỳ hạn dồn về muộn; hạ coupon dồn về muộn (vì khoản gốc cuối kỳ chiếm tỷ trọng lớn hơn); hạ lợi suất cũng dồn về muộn (chiết khấu nhẹ nên dòng tiền xa giữ được tỷ trọng).

2. Maturity — kỳ hạn và độ nhạy

2.1. Quy tắc và lý do

⚙️ Cơ chế: yếu tố khác như nhau, trái phiếu kỳ hạn dài hơn (thường) có rủi ro lãi suất cao hơn. Hiện giá của khoản tiền nhận xa hơn trong tương lai nhạy hơn với lãi suất chiết khấu so với khoản nhận sớm — vì nó bị lũy thừa số mũ lớn hơn ở mẫu số.

💡 Ý nghĩa: trái phiếu càng dài, càng nhiều "trọng lượng" dòng tiền nằm ở xa, nên một thay đổi lãi suất tác động lên hiện giá càng mạnh.

2.2. Ngoại lệ trái phiếu chiết khấu

⚠️ Bẫy "thường": với discount bond (trái phiếu giá dưới mệnh giá), kéo dài kỳ hạn có lúc lại làm Macaulay duration giảm.

- Cơ chế ngoại lệ: với trái phiếu chiết khấu, duration đầu tiên tăng theo kỳ hạn, rồi qua một dải kỳ hạn rất dài lại giảm dần, tiến tới duration của một perpetuity (trái phiếu vĩnh viễn).

- Mốc giới hạn: duration của perpetuity bằng

— một con số hữu hạn dù dòng tiền kéo dài mãi mãi.

2.3. Trôi giữa các ngày trả coupon

⚙️ Cơ chế: nếu lợi suất giữ nguyên, giữa hai ngày trả coupon Macaulay duration giảm dần đều theo thời gian trôi qua, rồi nhích lên một chút tại mỗi ngày trả coupon — vì thời gian tới coupon kế tiếp được đặt lại thành một kỳ coupon đầy đủ.

3. Coupon — mức coupon và độ nhạy

3.1. Quy tắc và lý do

⚙️ Cơ chế: yếu tố khác như nhau, coupon cao hơn làm giảm rủi ro lãi suất. Coupon càng cao thì càng nhiều giá trị trái phiếu đến từ tiền nhận sớm, nên giá ít nhạy với thay đổi lợi suất hơn.

🔍 Cách nhận diện: với cùng kỳ hạn và lợi suất, zero-coupon bond có duration lớn nhất trong các trái phiếu — vì toàn bộ dòng tiền dồn vào một điểm cuối kỳ, không có coupon nào kéo trọng tâm về sớm. Thực tế, duration của trái phiếu không coupon xấp xỉ bằng chính kỳ hạn của nó.

3.2. Trái phiếu lãi thả nổi

💡 Ý nghĩa: FRN (floating-rate note, trái phiếu lãi thả nổi) có rủi ro giá rất thấp. Coupon được đặt lại định kỳ theo MRR (market reference rate, lãi suất thị trường tham chiếu): lãi suất lên thì coupon cũng lên, kéo giá quay về sát mệnh giá, nên giá ít biến động.

- Macaulay duration của FRN — bằng thời gian tới ngày đặt lại coupon kế tiếp (cuối kỳ coupon hiện tại), thường rất ngắn (vài tháng).

4. Yield level — mức lợi suất và độ nhạy

4.1. Quy tắc và lý do

⚙️ Cơ chế: yếu tố khác như nhau, lợi suất tăng (giảm) làm giảm (tăng) rủi ro lãi suất. Manh mối nằm ở độ cong của đường giá-lợi suất, dùng độ dốc của nó làm đại diện cho rủi ro lãi suất:

- Ở lợi suất thấp — đường giá-lợi suất dốc hơn, giá nhạy hơn với một thay đổi lợi suất cho trước → duration cao.

- Ở lợi suất cao — đường thoải hơn, giá ít nhạy hơn → duration thấp.

💡 Ý nghĩa: cùng một trái phiếu, khi mặt bằng lợi suất rơi xuống thấp thì chính nó trở nên nhạy hơn — rủi ro lãi suất không cố định mà thay đổi theo môi trường lợi suất.

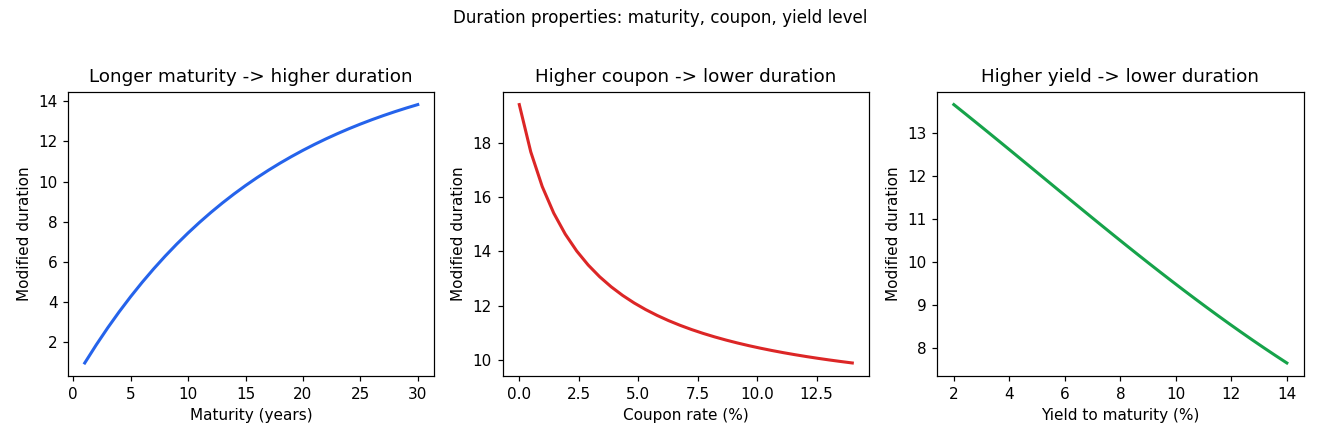

4.2. Tổng hợp ba núm bằng đồ thị

Đồ thị dưới đặt bài toán gì: vẽ ba quan hệ riêng — modified duration theo kỳ hạn, theo coupon, theo mức lợi suất — để thấy hướng dốc của từng núm vặn.

- Giả định nền:

- Trái phiếu trả nửa năm — định giá bằng công thức hiện giá thật; mỗi panel cố định hai núm, chỉ đổi một.

- Panel maturity — coupon 6%, lợi suất 6%, đổi kỳ hạn 1 tới 30 năm.

- Panel coupon — kỳ hạn 20 năm, lợi suất 6%, đổi coupon 0 tới 14%.

- Panel yield — kỳ hạn 20 năm, coupon 6%, đổi lợi suất 2 tới 14%.

- Hai trục: trục tung mọi panel là modified duration; trục hoành lần lượt là kỳ hạn (năm), coupon (%), lợi suất (%).

- Cách đọc: panel trái dốc lên (dài hơn → nhạy hơn); panel giữa và phải dốc xuống (coupon cao hơn, lợi suất cao hơn → bớt nhạy). Panel coupon bắt đầu cao nhất ở coupon 0 (đúng quy tắc zero-coupon có duration lớn nhất). Các đường dốc xuống có hình cong vì duration đổi nhanh ở vùng coupon/lợi suất thấp rồi thoải dần.

Đọc hình:

- Panel trái (xanh) — duration tăng gần như đều theo kỳ hạn.

- Panel giữa (đỏ) — duration giảm khi coupon tăng; cao nhất tại coupon 0 (zero-coupon).

- Panel phải (xanh lá) — duration giảm khi mức lợi suất tăng.

- Giá trị rút ra — muốn danh mục ít nhạy lãi suất thì chọn trái phiếu ngắn hạn, coupon cao; cùng một danh mục sẽ tự trở nên nhạy hơn khi mặt bằng lợi suất rơi xuống thấp.

5. Bảng tổng kết bốn quy tắc

| Yếu tố đổi | Duration | Lý do gọn |

|---|---|---|

| Kỳ hạn dài hơn | tăng (thường) | trọng tâm dòng tiền về xa |

| Coupon cao hơn | giảm | nhiều tiền nhận sớm hơn |

| Lợi suất cao hơn | giảm | đường giá-lợi suất thoải hơn |

| Thời gian trôi qua | giảm dần, nhích lên ngày coupon | tới coupon kế gần lại |

6. Liên hệ bức tranh gốc

- Ba núm vặn quy về một trục — đều dịch trọng tâm thời gian của dòng tiền sớm hay muộn; dồn về muộn thì nhạy hơn (duration cao), dồn về sớm thì bớt nhạy.

- Quy tắc maturity có ngoại lệ — discount bond kỳ hạn cực dài có thể giảm duration; FRN gần như miễn nhiễm vì coupon tự đặt lại theo thị trường.

- Vì sao quan trọng cho anh: đây là bản đồ "yếu tố nào điều khiển độ nhạy" — khi đặc trưng hoá rủi ro lãi suất cho một rổ trái phiếu, ba núm này là ba biến giải thích chính, và việc duration tự đổi theo mức lợi suất nhắc rằng độ nhạy là một đại lượng phụ thuộc trạng thái, không phải hằng số.

✅ Tự kiểm nhanh

- Kỳ hạn dài hơn tác động duration thế nào và vì sao? → Thường tăng, vì hiện giá tiền nhận xa nhạy hơn với lãi suất. (mục 2.1)

- Khi nào kéo dài kỳ hạn lại giảm duration? → Trái phiếu chiết khấu ở dải kỳ hạn rất dài, tiến tới duration perpetuity

. (mục 2.2) - Loại trái phiếu nào có duration lớn nhất ở cùng kỳ hạn và lợi suất? → Zero-coupon, vì dòng tiền dồn hết vào cuối kỳ. (mục 3.1)

- Vì sao FRN rủi ro giá rất thấp? → Coupon đặt lại theo lãi suất thị trường, kéo giá về sát mệnh giá; duration bằng thời gian tới ngày đặt lại kế. (mục 3.2)

- Mức lợi suất cao hơn làm duration tăng hay giảm? → Giảm, vì đường giá-lợi suất thoải hơn ở lợi suất cao. (mục 4.1)

- Giữa hai ngày coupon, duration vận động ra sao? → Giảm dần theo thời gian trôi, nhích lên tại mỗi ngày trả coupon. (mục 2.3)