Appearance

📉 Modified duration — đo độ nhạy giá trái phiếu theo lợi suất

Anh nắm một trái phiếu, sáng mai lợi suất thị trường nhích lên nửa phần trăm. Giá tờ trái phiếu của anh rơi bao nhiêu xu — và làm sao biết trước con số đó mà không cần định giá lại từ đầu?

Trái phiếu kỳ hạn dài rơi mạnh hơn kỳ hạn ngắn, coupon thấp rơi mạnh hơn coupon cao. Có một con số duy nhất gói trọn "độ nhạy" này lại không, để chỉ cần nhân với mức lợi suất đổi là ra phần trăm giá rơi?

File này dựng ba thước đo độ nhạy đó: modified duration (độ nhạy phần trăm), money duration (độ nhạy bằng tiền), và PVBP (tiền đổi cho đúng một điểm cơ bản).

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- ModDur — modified duration — duration điều chỉnh: ước phần trăm thay đổi giá khi lợi suất đổi 1%.

- MacDur — Macaulay duration — duration Macaulay: kỳ hạn bình quân gia quyền của dòng tiền (tính theo năm).

- YTM — yield to maturity — lợi suất đáo hạn: lãi suất chiết khấu khiến hiện giá dòng tiền bằng giá trái phiếu.

- m — periodicity — số kỳ trả coupon mỗi năm (1 = trả năm, 2 = trả nửa năm).

- ΔYTM (viết Δy) — change in YTM — mức thay đổi lợi suất, nhập dạng số thập phân (0,5% = 0,005).

- V0 — initial full price — giá đầy đủ ban đầu của trái phiếu (gồm cả lãi dồn tích).

- V+ — price if YTM rises — giá khi lợi suất tăng thêm Δy.

- V− — price if YTM falls — giá khi lợi suất giảm bớt Δy.

- MoneyDur — money duration — duration bằng tiền (còn gọi dollar duration): độ nhạy giá tính bằng đơn vị tiền.

- PVBP — price value of a basis point — giá trị một điểm cơ bản: tiền đổi khi lợi suất đổi đúng 1 điểm cơ bản (0,01%).

- bp — basis point — điểm cơ bản: một phần trăm của một phần trăm, tức 0,01%.

1. Bức tranh tổng — ba thước đo cùng một thứ độ nhạy

1.1. Câu hỏi lõi

⚙️ Cơ chế: giá trái phiếu và lợi suất đi ngược chiều — lợi suất lên thì giá xuống. Cả ba thước đo trong file này đều trả lời "đổi bao nhiêu", chỉ khác đơn vị đầu ra:

- ModDur — phần trăm — lợi suất đổi 1% thì giá đổi mấy phần trăm. Mục 2.

- MoneyDur — tiền — lợi suất đổi 1% thì cả vị thế đổi bao nhiêu đô. Mục 3.

- PVBP — tiền cho 1 bp — lợi suất đổi đúng một điểm cơ bản thì đổi bao nhiêu đô. Mục 4.

1.2. Cây bắc cầu giữa ba thước đo

Ba con số nối với nhau bằng phép nhân đơn giản, nên tính được một là suy ra hai:

- MacDur → ModDur — chia Macaulay cho

. Mục 2.1. - ModDur → MoneyDur — nhân với giá đầy đủ của vị thế. Mục 3.

- MoneyDur → PVBP — nhân với 0,0001 (một điểm cơ bản dạng thập phân). Mục 4.

2. Modified duration — duration điều chỉnh

2.1. Công thức từ Macaulay duration

⚙️ Cơ chế: Macaulay duration (kỳ hạn bình quân gia quyền của dòng tiền, đo bằng năm) là điểm xuất phát. Chia nó cho một-cộng-lãi-suất-mỗi-kỳ ra modified duration — con số ước phần trăm giá đổi khi lợi suất đổi 1%.

- Biến (trái sang phải):

- MacDur — Macaulay duration — kỳ hạn bình quân gia quyền dòng tiền, tính theo năm.

- YTM — yield to maturity — lợi suất đáo hạn (dạng thập phân hằng năm).

- m — periodicity — số kỳ trả coupon mỗi năm; với trái phiếu trả nửa năm m = 2.

Công thức này nói gì: chia Macaulay duration cho một-cộng-lãi-suất-mỗi-kỳ để "điều chỉnh" nó thành thước đo độ nhạy giá. Với trái phiếu trả mỗi năm (m = 1) thì mẫu số chỉ là

🔍 Ví dụ Schweser: trái phiếu 5 năm, coupon 11% trả mỗi năm, giá 86,59, lợi suất 15%, Macaulay duration 4,03.

- ModDur:

(Schweser answer key). - Số này nghĩa là gì: lợi suất đổi 1% thì giá trái phiếu đổi khoảng 3,50% theo chiều ngược lại. Đây là một ước tuyến tính — chính xác cho thay đổi nhỏ, kém dần khi thay đổi lớn (lý do cần convexity, xem file 03).

2.2. Dùng ModDur ước phần trăm giá đổi

- Biến (trái sang phải):

- %Δgiá — phần trăm thay đổi giá trái phiếu (xấp xỉ).

- ModDur — modified duration.

- Δy — change in YTM — mức thay đổi lợi suất dạng thập phân; dấu trừ vì giá và lợi suất ngược chiều.

Công thức này nói gì: nhân duration với mức lợi suất đổi rồi đảo dấu, ra phần trăm giá đổi. Lợi suất lên (Δy dương) thì giá xuống (%Δgiá âm).

🔍 Ví dụ Schweser: ModDur 3,50, lợi suất tăng 0,5%.

- Phần trăm giá rơi:

(Schweser answer key). - Giá ước:

; định giá lại trực tiếp ở lợi suất 15,5% cho 85,092 — sai lệch nhỏ vì thay đổi nhỏ.

2.3. Approximate modified duration — ước trực tiếp từ hai mức giá

⚙️ Cơ chế: khi không có sẵn Macaulay duration, ước ModDur trực tiếp bằng cách định giá lại trái phiếu ở hai phía — tăng và giảm lợi suất cùng một lượng Δy.

- Biến (trái sang phải):

- V− — price if YTM falls — giá khi lợi suất giảm Δy (giá cao hơn).

- V+ — price if YTM rises — giá khi lợi suất tăng Δy (giá thấp hơn).

- V0 — initial full price — giá đầy đủ ban đầu.

- Δy — mức thay đổi lợi suất dạng thập phân.

Công thức này nói gì: tử số

⚠️ Bẫy đơn vị:

🔍 Ví dụ Schweser: cùng trái phiếu trên. Lợi suất +50bp → giá 85,092 (V+); −50bp → giá 88,127 (V−); V0 = 86,59.

- ModDur xấp xỉ:

(Schweser answer key) — trùng với ModDur tính từ Macaulay.

2.4. Vì sao ModDur chỉ là ước tuyến tính

💡 Ý nghĩa: modified duration là đường thẳng tiếp tuyến với đường giá-lợi suất tại mức lợi suất hiện tại. Nhưng quan hệ giá-lợi suất thật là một đường cong lồi, không phải đường thẳng. Hệ quả:

- Thay đổi nhỏ — đường thẳng sát đường cong, ước rất tốt.

- Thay đổi lớn — đường thẳng tách dần khỏi đường cong, ước càng lúc càng lệch.

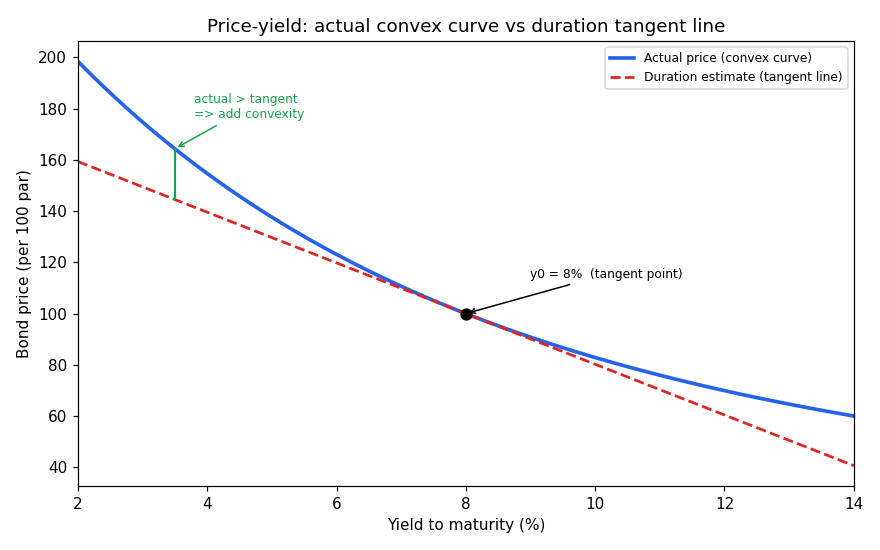

Đồ thị dưới đặt bài toán gì: vẽ đường giá-lợi suất thật (lồi) của một trái phiếu 8% trả nửa năm, 20 năm, cùng đường duration (tiếp tuyến tại lợi suất 8%), để thấy đường thẳng luôn nằm dưới đường cong.

- Giả định nền:

- Trái phiếu cố định — coupon 8%, 20 năm, trả nửa năm, định giá bằng công thức hiện giá thật.

- Tiếp tuyến tại lợi suất 8% — ModDur tính ngay tại điểm đó.

- Hai trục:

- Trục hoành — lợi suất đáo hạn theo phần trăm.

- Trục tung — giá trái phiếu trên 100 mệnh giá.

- Cách đọc: đường xanh cong lồi (giá thật), đường đỏ đứt là tiếp tuyến duration; càng xa điểm tiếp xúc, đường thật nằm càng cao hơn đường thẳng — đó chính là phần duration ước thiếu, sẽ được convexity bù lại (file 03). Đường có hình lồi vì chiết khấu là hàm mũ nghịch đảo của lợi suất: lợi suất giảm làm hiện giá phình lên nhanh hơn mức lợi suất tăng làm nó co lại.

Đọc hình:

- Đường xanh — giá thật theo lợi suất, cong lồi về phía gốc tọa độ.

- Đường đỏ đứt — ước duration (tiếp tuyến tại lợi suất 8%).

- Đoạn xanh lá bên trái — khoảng cách giữa giá thật và tiếp tuyến khi lợi suất rơi mạnh: giá thật cao hơn ước duration, nên phải cộng thêm phần convexity.

- Giá trị rút ra — duration đủ dùng cho dao động lợi suất nhỏ; với cú sốc lớn phải bù convexity, nếu không sẽ ước sai có hệ thống.

3. Money duration — duration bằng tiền

⚙️ Cơ chế: money duration (còn gọi dollar duration) đổi độ nhạy phần trăm thành độ nhạy bằng tiền, bằng cách nhân ModDur với giá đầy đủ của cả vị thế.

- Biến (trái sang phải):

- ModDur(năm) — modified duration quy về năm.

- giá đầy đủ của vị thế — full price — giá thị trường của toàn bộ trái phiếu đang nắm, gồm lãi dồn tích.

Công thức này nói gì: nhân độ nhạy phần trăm với quy mô tiền của vị thế ra độ nhạy bằng tiền. Nhân tiếp money duration với mức lợi suất đổi (dạng thập phân) ra mức tiền vị thế đổi.

🔍 Ví dụ Schweser: trái phiếu mệnh giá 2 triệu đô, ModDur 7,42, giá đầy đủ 101,32.

- Money duration cả trái phiếu:

đô (Schweser answer key). - Money duration trên 100 mệnh giá:

đô (Schweser answer key). - Tác động của lợi suất tăng 25bp:

đô — giá trị trái phiếu giảm 37.589,72 đô. - Số này nghĩa là gì: money duration cho ngay số tiền lời/lỗ ước tính, không cần quy ngược từ phần trăm — tiện cho quản trị rủi ro danh mục theo đô.

4. PVBP — giá trị một điểm cơ bản

⚙️ Cơ chế: PVBP (price value of a basis point) là số tiền giá đầy đủ của trái phiếu đổi khi lợi suất đổi đúng một điểm cơ bản (0,01%). Nó là money duration thu nhỏ về một bp.

- Biến (trái sang phải):

- V−, V+ — giá khi lợi suất giảm / tăng đúng một điểm cơ bản (trên 100 mệnh giá).

- mệnh giá — par value — tổng mệnh giá vị thế.

- 0,01 — quy đổi từ giá-trên-100 sang giá-trên-một-đơn-vị; 0,0001 — một điểm cơ bản dạng thập phân.

Công thức này nói gì: lấy trung bình độ giãn giá hai phía cho một bp, rồi nhân ra quy mô vị thế. Đường tắt: PVBP bằng money duration nhân 0,0001 (vì 1 bp = 0,0001).

🔍 Ví dụ Schweser: trái phiếu 20 năm, coupon 6% trả mỗi năm, giá 101,39, mệnh giá 1 triệu đô.

- Tìm lợi suất: định giá ngược cho YTM = 5,88% (Schweser answer key).

- Giá ở hai bp lân cận: ở 5,89% → 101,273 (V+); ở 5,87% → 101,507 (V−).

- PVBP trên 100 mệnh giá:

(Schweser answer key). - PVBP cho vị thế 1 triệu đô:

đô. - Số này nghĩa là gì: mỗi lần lợi suất nhúc nhích một điểm cơ bản, vị thế đổi 1.170 đô — đơn vị đo rủi ro mịn nhất, hay dùng cho phòng hộ (hedge) khớp PVBP giữa hai vị thế.

5. Liên hệ bức tranh gốc

- Ba thước đo cùng một độ nhạy, khác đơn vị — ModDur cho phần trăm, money duration cho tiền cả vị thế, PVBP cho tiền trên một bp; nối nhau bằng phép nhân với giá và với 0,0001.

- Tất cả đều là ước tuyến tính — đều lấy độ dốc tiếp tuyến của đường giá-lợi suất làm đại diện, nên cùng chung điểm yếu: lệch dần khi lợi suất đổi nhiều. File 03 vá điểm yếu này bằng convexity.

- Vì sao quan trọng cho anh: duration là một hệ số nhạy bậc một — y hệt gradient trong tối ưu hoá. Khi xây yếu tố rủi ro lãi suất cho danh mục, duration là biến độ nhạy gọn nhất, và việc nó chỉ là xấp xỉ tuyến tính là một bài học mô hình hoá trực tiếp: tuyến tính hoá quanh một điểm chỉ đúng trong lân cận nhỏ.

✅ Tự kiểm nhanh

- ModDur tính từ MacDur thế nào? → Chia Macaulay cho

. (mục 2.1) - ModDur 4,2, lợi suất tăng 0,8% — giá đổi mấy phần trăm? →

. (mục 2.2) - Approximate ModDur lấy đầu vào gì? → Giá khi lợi suất tăng và giảm cùng một lượng Δy, cùng giá ban đầu V0. (mục 2.3)

- Vì sao Δy ở mẫu số phải là số thập phân? → Để quy duration về mức 1% lợi suất; nhập sai đơn vị lệch 100 lần. (mục 2.3)

- Money duration tính sao? → ModDur nhân giá đầy đủ của vị thế. (mục 3)

- PVBP là gì và đường tắt tính? → Tiền đổi khi lợi suất đổi đúng 1 bp; bằng money duration nhân 0,0001. (mục 4)

- Vì sao cả ba thước đo đều ước thiếu khi lợi suất đổi lớn? → Đều là tiếp tuyến tuyến tính của một đường cong lồi. (mục 2.4)