Appearance

Yield curve shapes — so sánh ba đường cong lãi suất 📈

Ba đường cong — spot, par, forward — vẽ cùng một cấu trúc kỳ hạn từ ba góc nhìn khác nhau.

Khi đường cong dốc lên thì đường nào nằm trên, đường nào nằm dưới? Và đường nào quan sát thẳng từ thị trường, đường nào phải dựng lại từ tính toán?

File này so ba đường cong: đường nào là lợi suất quan sát được, quan hệ thứ tự khi đường cong dốc lên, dốc xuống hay phẳng, và lý do hình dạng các đường liên hệ với nhau như vậy.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- spot curve — spot curve / zero curve / strip curve — đường cong spot: vẽ spot rate theo kỳ hạn; còn gọi zero curve hay strip curve vì zero-coupon Treasury gọi là stripped Treasury.

- par curve — par bond yield curve — đường cong par: vẽ lãi coupon của trái phiếu giá bằng par theo kỳ hạn.

- forward curve — forward yield curve — đường cong forward: vẽ forward rate (thường lãi 1 năm) cho từng năm tương lai.

- coupon yield curve — coupon bond yield curve — đường cong lợi suất trái phiếu coupon: vẽ YTM của trái phiếu coupon đang giao dịch.

- normal / inverted / flat — dốc lên (bình thường) / dốc xuống (đảo ngược) / phẳng.

- on-the-run — on-the-run — trái phiếu phát hành gần nhất, thanh khoản cao nhất.

1. Bức tranh tổng — ba góc nhìn một cấu trúc kỳ hạn

1.1. Bốn đường cong và đường nào quan sát được

⚙️ Cơ chế: có bốn đường cong cùng mô tả cấu trúc kỳ hạn, khác nhau ở chỗ quan sát thẳng từ thị trường hay phải dựng lại:

- Spot curve — vẽ spot rate theo kỳ hạn, dựng từ giá công cụ trả một lần (zero-coupon, stripped Treasury). Còn gọi zero curve hay strip curve.

- Coupon yield curve — vẽ YTM của trái phiếu coupon đang giao dịch tích cực; kỳ hạn chen giữa ước bằng nội suy tuyến tính. Quan sát thẳng từ thị trường.

- Par curve — vẽ lãi coupon làm bond giá bằng par theo kỳ hạn; không quan sát thẳng, dựng từ spot curve.

- Forward curve — vẽ forward rate (thường lãi 1 năm cho từng năm tương lai). Quan sát được từ giao dịch thị trường.

1.2. Vì sao cần par curve

🔍 Cách nhận diện: dựng đường cong thẳng từ giá trái phiếu coupon giao dịch bị méo vì hai lý do, nên par curve sinh ra để né:

- Thanh khoản — trái phiếu cũ giao dịch thưa làm lợi suất méo; người ta dùng lợi suất on-the-run (phát hành gần nhất) để né, nhưng có thể không đủ mã để dựng đường cong đầy đủ.

- Thuế — chênh lệch thuế giữa lãi coupon và lãi/lỗ do mua trái phiếu ở giá chiết khấu hoặc phụ trội làm méo lợi suất. Par curve dựng từ spot tránh cả hai méo này.

1.3. Cây các ý trong file

- Bốn đường cong — đường nào quan sát được (mục 1.1, 1.2).

- Quan hệ hình dạng — thứ tự ba đường khi dốc lên, dốc xuống, phẳng (mục 2).

- Trực giác xấp xỉ — vì sao forward lái spot, spot lái par (mục 3).

2. Quan hệ hình dạng ba đường cong

2.1. Ý lõi lái mọi quan hệ

⚙️ Cơ chế: hai quan hệ đã dựng ở file 01 và 02 quyết định toàn bộ thứ tự ba đường:

- Spot là bình quân nhân các forward — spot rate một kỳ hạn là bình quân nhân của các forward từng kỳ tới đó.

- Par là bình quân có trọng số các spot — par yield một kỳ hạn là bình quân có trọng số của các spot áp cho từng dòng tiền, nặng nhất ở spot dài nhất (lúc trả gốc).

2.2. Khi đường cong dốc lên

⚙️ Cơ chế: khi forward curve dốc lên (lãi tương lai cao dần), bình quân nhân làm spot cũng dốc lên nhưng chậm hơn (spot kéo lại bởi các forward kỳ đầu thấp). Par lại là bình quân các spot nên dốc lên và sát ngay dưới spot.

- Thứ tự: forward cao hơn spot, spot cao hơn par.

- Trực giác: forward là lãi từng kỳ tương lai; spot gộp cả kỳ đầu thấp nên thấp hơn forward dài; par gộp thêm các spot ngắn nên thấp hơn spot.

💡 Ý nghĩa: trong môi trường đường cong bình thường (dốc lên), forward rate cao hơn spot rate, và spot rate cao hơn par yield.

2.3. Khi đường cong dốc xuống và khi phẳng

⚙️ Cơ chế: đảo lại khi forward dốc xuống, và gặp nhau khi forward phẳng:

- Dốc xuống (đảo ngược) — forward thấp hơn spot, spot thấp hơn par; thứ tự lật ngược so với dốc lên. Một cách giải thích đường cong đảo ngược là kỳ vọng lãi suất sẽ giảm.

- Phẳng — forward rate không đổi nghĩa là mọi lãi từng kỳ tương lai bằng nhau, nên spot mọi kỳ hạn bằng nhau, và par yield mọi kỳ hạn cũng bằng nhau. Cả ba đường trùng nhau.

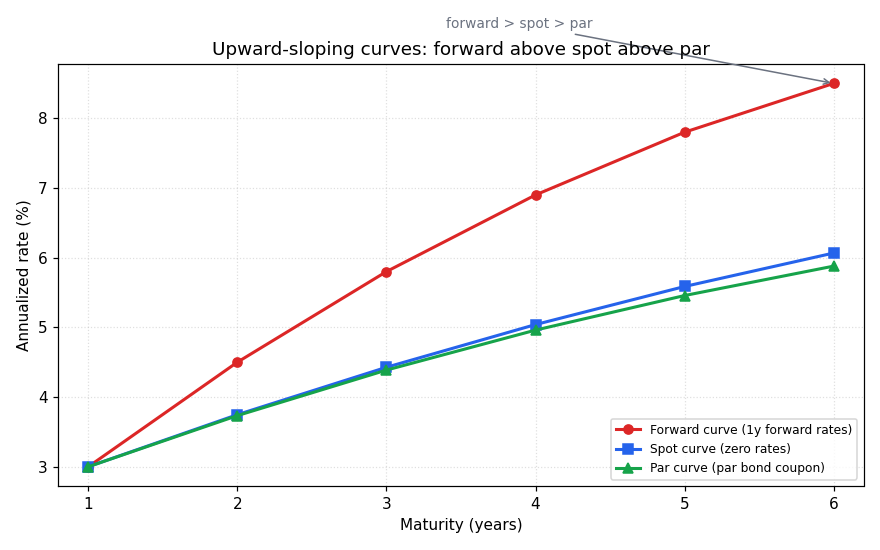

2.4. Sơ đồ ba đường cong dốc lên

Đồ thị dưới đặt bài toán gì: vẽ ba đường cong trong môi trường dốc lên từ một đường forward giả định, suy ra spot (bình quân nhân) và par (bình quân có trọng số), để thấy thứ tự forward trên spot trên par.

- Giả định nền: forward rate 1 năm cho từng năm tăng dần từ 3% lên 8,5%; spot suy bằng bình quân nhân, par suy bằng lãi coupon làm bond giá bằng par.

- Hai trục: trục hoành là kỳ hạn theo năm; trục tung là lãi suất hàng năm theo phần trăm.

- Cách đọc: đường đỏ (forward) nằm trên cùng, xanh dương (spot) ở giữa, xanh lá (par) sát ngay dưới spot. Ở kỳ hạn 1 năm cả ba trùng nhau (chỉ một dòng tiền nên ba lãi như một). Càng dài kỳ hạn ba đường càng tách ra — vì sao: forward dài kéo spot lên nhưng spot còn gánh các forward kỳ đầu thấp nên tụt lại, par lại gánh thêm spot ngắn nên tụt thấp nhất.

Đọc hình:

- Đường đỏ — forward curve, nằm trên cùng.

- Đường xanh dương — spot curve, ở giữa, dốc lên chậm hơn forward.

- Đường xanh lá — par curve, sát ngay dưới spot.

- Giá trị rút ra — trong môi trường dốc lên: forward > spot > par; ba đường xuất phát cùng điểm ở kỳ hạn 1 năm rồi tách dần khi kỳ hạn dài ra.

3. Trực giác xấp xỉ — forward lái spot lái par

⚙️ Cơ chế: dùng bình quân cộng xấp xỉ cho dễ hình dung (theo giáo sư Schweser). Giả sử spot 1 năm 1% và forward 1y1y 3% (lãi từng kỳ đang tăng, tức forward dốc lên).

- Spot 2 năm xấp xỉ — bình quân (1% + 3%) / 2 = 2%, nên spot cũng dốc lên nhưng chậm hơn forward.

- Par 2 năm xấp xỉ — trái phiếu 1 năm chỉ có một dòng tiền nên hưởng đúng spot 1 năm 1%; trái phiếu 2 năm là bình quân có trọng số của spot 1% và 2%, nhưng nặng về 2% vì phần lớn dòng tiền dồn năm 2. Nên par cũng dốc lên, sát ngay dưới spot.

- Câu chốt — forward rate lái spot rate, spot rate lái par yield.

💡 Ý nghĩa: ba đường cong không độc lập — biết một đường (forward) và quan hệ không-arbitrage là suy ra hai đường kia, và thứ tự của chúng theo hình dạng đường cong là tất yếu chứ không ngẫu nhiên.

4. Liên hệ bức tranh gốc

- Ba đường là ba góc nhìn một cấu trúc kỳ hạn — forward lái spot bằng bình quân nhân, spot lái par bằng bình quân có trọng số; thứ tự forward trên spot trên par (khi dốc lên) là hệ quả tất yếu.

- Par curve là công cụ dựng đường cong sạch — né méo do thanh khoản và thuế của trái phiếu coupon giao dịch thẳng.

- Vì sao quan trọng cho anh: độ dốc và độ cong của đường cong lãi suất là đặc trưng trạng thái vĩ mô dùng được trong mô hình; hiểu thứ tự ba đường tránh trộn nhầm forward, spot, par khi lấy đặc trưng, và đường cong đảo ngược là một tín hiệu kỳ vọng lãi giảm.

✅ Tự kiểm nhanh

- Đường nào ít quan sát thẳng từ thị trường nhất? → Par curve, phải dựng từ spot; forward và coupon yield quan sát thẳng được. (mục 1.1)

- Vì sao cần par curve thay vì dùng thẳng giá trái phiếu coupon? → Tránh méo do thanh khoản và chênh lệch thuế. (mục 1.2)

- Đường cong dốc lên thì thứ tự ba đường ra sao? → Forward cao hơn spot, spot cao hơn par. (mục 2.2)

- Đường cong phẳng nghĩa là gì? → Forward không đổi nên spot và par mọi kỳ hạn bằng nhau, ba đường trùng. (mục 2.3)

- Spot 1 năm 1% và 1y1y 3% thì par 2 năm so spot 2 năm thế nào? → Spot 2 năm xấp xỉ 2%, par 2 năm sát ngay dưới spot. (mục 3)