Appearance

Forward rate — lãi suất kỳ hạn và quan hệ với spot 🔗

Hôm nay anh có thể vay 1 năm với một lãi suất, hoặc vay 2 năm với một lãi suất khác. Vậy lãi vay 1 năm bắt đầu một năm nữa là bao nhiêu?

Lãi đó chưa xảy ra, nhưng thị trường đã ngầm định nó trong các lãi suất hiện tại — vì vay 2 năm thẳng và vay 1 năm rồi nối thêm 1 năm phải tốn như nhau. Khóa được lãi tương lai đó hôm nay chính là forward rate.

File này dựng hai loại lãi suất còn lại: par rate (lãi coupon làm bond giá bằng par) và forward rate (lãi vay tương lai khóa trước), cùng các công thức suy forward từ spot, suy spot từ forward, và định giá trái phiếu bằng forward.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- par rate (PMT) — par yield / par rate — lãi suất ngang giá: lãi coupon làm bond giả định giá đúng bằng mệnh giá; PMT là khoản coupon đó.

- forward rate (a y b y) — forward rate — lãi suất kỳ hạn: lãi vay/cho vay khóa hôm nay cho khoản vay dài b kỳ bắt đầu sau a kỳ. Ví dụ 1y1y vay 1 năm bắt đầu sau 1 năm; 2y1y vay 1 năm bắt đầu sau 2 năm; 2y2y vay 2 năm bắt đầu sau 2 năm.

- St, Sn — spot rate — spot rate kỳ t (hoặc kỳ n).

- CFt — cash flow at t — dòng tiền trái phiếu nhận cuối kỳ t.

- V — value — giá trị trái phiếu hôm nay.

- geometric mean — geometric mean — bình quân nhân: spot kỳ N là bình quân nhân các forward từng kỳ tới N.

1. Bức tranh tổng — par và forward cùng suy từ spot

1.1. Cây các ý trong file

- Par rate — lãi coupon làm bond giá bằng par, suy từ spot (mục 2).

- Forward rate và ký pháp — định nghĩa và cách viết a y b y (mục 3).

- Quan hệ không-arbitrage — suy forward từ spot và spot từ forward (mục 4).

- Forward nhiều kỳ — như 2y2y (mục 5).

- Định giá bằng forward — chiết bằng tích thừa số forward (mục 6).

1.2. Ý lõi nối ba loại lãi

⚙️ Cơ chế: cả ba loại lãi suất là ba cách diễn đạt cùng một cấu trúc kỳ hạn. Forward là viên gạch nền: vay nhiều kỳ liên tiếp ở các lãi 1 kỳ phải tốn bằng vay thẳng nhiều kỳ ở spot. Từ ràng buộc đó, spot là bình quân nhân các forward, còn par là bình quân có trọng số các spot.

2. Par rate — lãi coupon để bond giá bằng par

2.1. Định nghĩa và công thức

⚙️ Cơ chế: par yield (par rate) là lãi coupon mà một trái phiếu giả định ở mỗi kỳ hạn cần có để giá đúng bằng mệnh giá, với một spot curve cho trước. Cách nhìn khác: par rate là YTM của một trái phiếu giả định đang giá bằng par.

Với trái phiếu 3 năm trả coupon hàng năm và spot rate S1, S2, S3, lãi coupon PMT để bond giá bằng par (lấy mệnh giá 100) thỏa:

- Biến (trái sang phải):

- PMT — payment — khoản coupon hàng năm cần tìm; par rate là PMT chia mệnh giá.

- S1, S2, S3 — spot rate các kỳ 1, 2, 3.

- 100 — mệnh giá (par); vế trái là giá phải bằng par.

Công thức này nói gì: tìm coupon PMT sao cho hiện giá của dòng coupon cộng gốc (chiết bằng spot từng kỳ) đúng bằng mệnh giá 100. PMT giải ra chính là par rate kỳ hạn 3 năm.

2.2. Ví dụ tính par rate

🔍 Ví dụ Schweser: spot rate 1%, 2%, 3% cho 1, 2, 3 năm. Trái phiếu 3 năm trả coupon hàng năm.

- Phương trình: tìm PMT để

- Kết quả: PMT = 2,96; par rate 3 năm là 2,96% (Schweser answer key).

- Số này nghĩa là gì: một trái phiếu 3 năm phải trả coupon 2,96% mới giá đúng par với spot curve này. Mẹo thi của giáo sư Schweser: thay đáp án giữa vào, nếu ra dưới 100 thì chọn đáp án lớn hơn, nếu ra trên 100 thì chọn đáp án nhỏ hơn — nhanh hơn giải đại số.

3. Forward rate — định nghĩa và ký pháp

⚙️ Cơ chế: forward rate là lãi vay/cho vay cho một khoản vay sẽ thực hiện ở một thời điểm tương lai. Ký pháp phải nêu cả thời điểm bắt đầu và độ dài khoản vay.

- Ký pháp a y b y — dùng hai số, mỗi số kèm chữ chỉ kỳ ghép lãi (y là năm, m là tháng). Số đầu là thời điểm khoản vay bắt đầu, số sau là độ dài khoản vay.

- Ví dụ đọc ký pháp:

- 2y1y — lãi vay 1 năm, bắt đầu sau 2 năm.

- 3y2y — lãi vay 2 năm, bắt đầu sau 3 năm.

- 1y1y — lãi vay 1 năm, bắt đầu sau 1 năm.

💡 Ý nghĩa: forward rate là lãi tương lai khóa được hôm nay — nó lộ ra mức lãi mà thị trường ngầm định cho từng kỳ tương lai.

4. Quan hệ không có kẽ hở giữa spot và forward

4.1. Ý không có kẽ hở chênh lệch

⚙️ Cơ chế: vay 3 năm thẳng ở spot 3 năm, hoặc vay từng năm một trong ba năm liên tiếp, phải tốn như nhau — nếu không sẽ có arbitrage. Quan hệ này viết:

- Biến (trái sang phải):

- S3 — spot rate 3 năm; vế trái là tiền cuối khi khóa thẳng 3 năm.

- S1 — spot rate 1 năm (cũng là forward kỳ đầu).

- 1y1y, 2y1y — forward rate 1 năm bắt đầu sau 1 năm và sau 2 năm.

Công thức này nói gì: một đồng khóa 3 năm ở spot S3 cho cùng giá trị cuối với một đồng cuốn liên tiếp qua ba lãi 1 năm. Tổng quát: spot rate giữa hôm nay và một kỳ hạn là bình quân nhân của các forward rate từng kỳ tới đó.

4.2. Suy spot từ forward

🔍 Ví dụ Schweser (spot từ forward): spot 1 năm 2%, 1y1y 3%, 2y1y 4%. Tính spot 3 năm.

- Phép tính:

(Schweser answer key). - Số này nghĩa là gì: một đồng cuốn lãi ở 2% năm đầu, 3% năm hai, 4% năm ba cho cùng giá trị cuối với một đồng khóa 2,997% suốt ba năm.

- Xấp xỉ nhanh: bình quân cộng (2 + 3 + 4) / 3 = 3% rất sát 2,997% — dùng để kiểm tra con số chính xác có hợp lý không.

4.3. Suy forward từ spot

Quan hệ hai kỳ:

Có hai trong ba lãi thì giải ra lãi còn lại.

🔍 Ví dụ Schweser (forward từ spot): spot 2 năm S2 = 8%, spot 1 năm S1 = 4%. Tính 1y1y.

- Phép tính:

(Schweser answer key). - Số này nghĩa là gì: nhà đầu tư chịu nhận 4% cho trái phiếu 1 năm hôm nay (trong khi có 8% cho trái phiếu 2 năm) chỉ vì họ khóa được 12,154% cho một trái phiếu 1 năm bắt đầu sau một năm. Lãi tương lai khóa hôm nay đó là forward rate.

🔍 Ví dụ Schweser (forward 2y1y): spot 1 năm 4%, spot 2 năm 8%, spot 3 năm 12%. Tính 2y1y.

- Quan hệ:

. - Phép tính:

(Schweser answer key). - Kiểm tra:

— khớp spot 3 năm đầu vào. - Xấp xỉ nhanh:

, sát 20,45.

5. Forward nhiều kỳ — như 2y2y

⚙️ Cơ chế: forward cho khoản vay dài hơn một kỳ cũng suy từ cùng quan hệ không-arbitrage, nhưng vế trái là một tích nhiều kỳ và phải lấy căn theo độ dài khoản vay.

🔍 Ví dụ Schweser (2y2y): spot 1 năm 5%, 2 năm 6%, 3 năm 7%, 4 năm 8%. Tính 2y2y.

- Phép tính:

(Schweser answer key). - Số này nghĩa là gì: khóa được lãi 10,04%/năm cho một khoản vay 2 năm bắt đầu sau 2 năm. Lấy căn bậc hai vì khoản vay dài 2 năm — phải ra lãi hàng năm.

- Xấp xỉ nhanh: chênh giữa 4 năm ở 8% (32%) và 2 năm ở 6% (12%) là 20%; chia 2 (vì kéo dài 2 năm) ra 10%, sát 10,04.

6. Định giá trái phiếu bằng forward rate

6.1. Công thức

Để định giá bằng forward, chiết mỗi dòng tiền bằng tích của (1 cộng từng forward rate) từ kỳ 1 tới kỳ đó, rồi cộng lại.

- Biến (trái sang phải):

- V — giá trị trái phiếu hôm nay.

- CF1, CF2, CF3 — dòng tiền cuối kỳ 1, 2, 3.

- S1 — spot 1 năm (forward kỳ đầu); 1y1y, 2y1y — forward các kỳ sau.

Công thức này nói gì: thừa số chiết khấu ghép từ các forward chính bằng thừa số chiết khấu spot — nên định giá bằng forward cho đúng kết quả như định giá bằng spot. Hai cách chỉ là hai cách viết cùng một thừa số chiết khấu.

6.2. Ví dụ định giá bằng forward

🔍 Ví dụ Schweser: spot 1 năm S1 = 4%, 1y1y = 5%, 2y1y = 6%. Trái phiếu 3 năm coupon 5% trả hàng năm, mệnh giá 1.000 đô.

- Dòng tiền: 50 đô cuối năm 1, 50 đô cuối năm 2, 1.050 đô cuối năm 3.

- Thừa số chiết: năm 1 là 1,04; năm 2 là

; năm 3 là . - Giá:

(ví dụ tự dựng theo dữ liệu Schweser). - Số này nghĩa là gì: trái phiếu đáng giá 1.000,98 đô — sát mệnh giá vì coupon 5% gần các forward. Nếu là trái phiếu coupon nửa năm, cách làm như nhau nhưng dùng lãi nửa năm và đếm số kỳ nửa năm.

6.3. Sơ đồ quan hệ không có kẽ hở

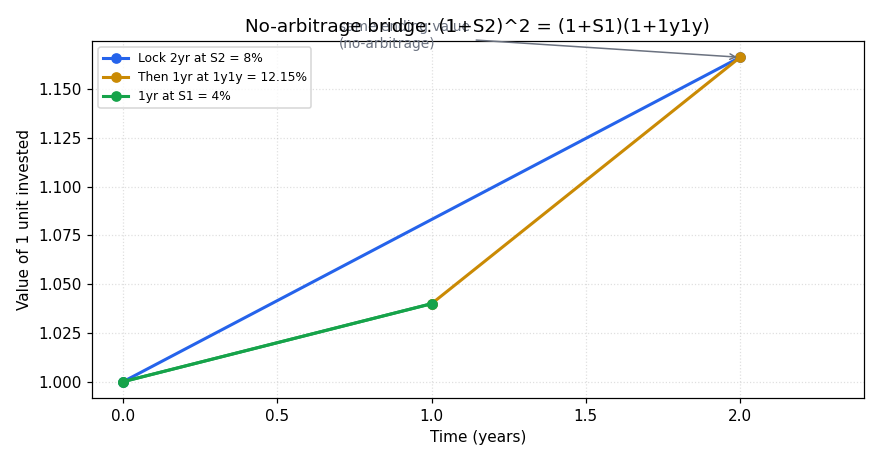

Đồ thị dưới đặt bài toán gì: vẽ hai cách đầu tư một đồng trong 2 năm — một là khóa thẳng 2 năm ở spot S2, hai là 1 năm ở spot S1 rồi nối 1 năm ở forward 1y1y — và chỉ ra hai cách cho cùng giá trị cuối.

- Giả định nền: spot 1 năm S1 = 4%, spot 2 năm S2 = 8%, suy ra 1y1y = 12,154%.

- Hai trục: trục hoành là thời gian theo năm; trục tung là giá trị của một đồng đầu tư ban đầu.

- Cách đọc: đường khóa thẳng 2 năm và đường nối hai đoạn 1 năm gặp nhau ở cùng một điểm cuối — đó chính là điều kiện không-arbitrage buộc hai cách phải tốn như nhau.

Đọc hình:

- Đường xanh dương — khóa thẳng 2 năm ở spot S2 = 8%.

- Đường xanh lá và cam — 1 năm ở spot S1 = 4% rồi nối 1 năm ở forward 1y1y = 12,15%.

- Giá trị rút ra — hai đường gặp nhau ở điểm cuối: vay/đầu tư hai cách phải cho cùng kết quả, nếu lệch thì có lời chắc chắn — đó là gốc rễ ràng buộc giữa spot và forward.

7. Liên hệ bức tranh gốc

- Forward là viên gạch nền — spot là bình quân nhân các forward; par là bình quân có trọng số các spot. Hiểu một quan hệ không-arbitrage là suy ra cả ba loại lãi.

- Định giá bằng forward bằng định giá bằng spot — thừa số chiết khấu ghép từ forward đúng bằng thừa số spot; hai cách viết, một kết quả.

- Vì sao quan trọng cho anh: quan hệ không-arbitrage giữa spot và forward là một ràng buộc cứng kiểm chứng được — nếu hệ tính ra spot và forward không khớp nhau thì chắc chắn có lỗi, đúng tinh thần dùng ràng buộc để bắt sai sót và rò rỉ.

✅ Tự kiểm nhanh

- Par rate là gì? → Lãi coupon làm trái phiếu giả định giá đúng bằng mệnh giá với spot curve cho trước. (mục 2.1)

- Đọc 2y1y thế nào? → Lãi vay 1 năm, bắt đầu sau 2 năm. (mục 3)

- Spot 3 năm liên hệ forward ra sao? → S3 là bình quân nhân của S1, 1y1y, 2y1y. (mục 4.1)

- S2 = 8%, S1 = 4% thì 1y1y bằng bao nhiêu? →

. (mục 4.3) - Tính 2y2y phải lấy căn mấy? → Căn bậc hai, vì khoản vay dài 2 năm nên phải ra lãi hàng năm. (mục 5)

- Định giá bằng forward khác định giá bằng spot không? → Không, cho cùng kết quả vì thừa số chiết khấu bằng nhau. (mục 6.1)