Appearance

Floating-rate and money market yields — lợi suất công cụ lãi thả nổi và tiền tệ 🌊

Một tín phiếu kho bạc 90 ngày được rao "lợi suất chiết khấu 1,2%". Một chứng chỉ tiền gửi 91 ngày rao "lợi suất cộng thêm 1,3%". Cái nào lời hơn?

Không thể trả lời nếu chỉ nhìn hai con số. Một cái tính trên mệnh giá theo năm 360 ngày, cái kia tính trên tiền bỏ ra theo năm 365 ngày — hai thước đo khác nhau gắn nhãn cùng một chữ "lợi suất". Đây là góc hay sai nhất của cả mảng thu nhập cố định.

File này dựng hai bộ thước đo cho công cụ không phải trái phiếu lãi cố định thông thường: với trái phiếu lãi thả nổi (FRN) là quoted margin và discount margin quyết định giá trên hay dưới par; với công cụ tiền tệ là mê cung quy ước discount-vs-add-on và 360-vs-365, cùng cách quy mọi thứ về bond equivalent yield để so công bằng.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- FRN — floating-rate note — trái phiếu lãi thả nổi: coupon đặt lại định kỳ theo MRR cộng margin.

- MRR — market reference rate — lãi suất tham chiếu thị trường: lãi gần phi rủi ro làm nền coupon.

- QM — quoted margin — margin niêm yết: phần cố định cộng trên MRR thực trả trong coupon.

- DM — discount margin (required margin) — margin chiết khấu: margin làm FRN có giá bằng par.

- HPY — holding period yield — lợi suất nắm giữ: tiền lời chia tiền bỏ ra trong số ngày nắm, chưa quy năm.

- discount yield — lợi suất chiết khấu: chiết khấu tính trên mệnh giá, quy năm theo 360 ngày.

- add-on yield — lợi suất cộng thêm: lãi tính trên tiền bỏ ra, quy năm.

- BEY — bond equivalent yield — lợi suất tương đương trái phiếu: add-on yield quy năm theo 365 ngày.

- par — par value (face value) — mệnh giá: số tiền trả khi đáo hạn.

1. Bức tranh tổng — hai họ công cụ ngoài trái phiếu cố định

1.1. Hai câu hỏi lõi

- FRN, coupon tự đặt lại nên giá phụ thuộc gì? — coupon thả nổi theo MRR nên giá FRN ổn định hơn trái phiếu cố định; cái quyết định giá trên hay dưới par là quan hệ giữa quoted margin (cố định lúc phát hành) và discount margin (thị trường đòi hiện tại). Mục 2.

- Công cụ tiền tệ, lợi suất niêm yết kiểu gì để so được? — nợ ngắn hạn dưới một năm niêm yết theo nhiều quy ước (discount/add-on, 360/365); phải quy về bond equivalent yield mới đặt cạnh nhau công bằng. Mục 3.

1.2. Cây nội dung

- Cơ chế coupon và margin của FRN — MRR cộng QM trả ra, MRR cộng DM thị trường đòi. Mục 2.1.

- QM so DM quyết định giá trên/dưới par — tín dụng xấu đi thì DM vượt QM, giá dưới par. Mục 2.2.

- Định giá FRN trên ngày đặt lại — chiết khấu coupon ước tính bằng MRR cộng DM. Mục 2.3.

- Hai trục quy ước money market — discount vs add-on, 360 vs 365. Mục 3.1.

- Bond equivalent yield và quy về bond basis — mặt bằng so chung. Mục 3.2 và 3.3.

2. Floating-rate note — quoted margin và discount margin

2.1. Cơ chế coupon thả nổi

⚙️ Cơ chế: coupon của FRN đặt lại định kỳ bằng MRR (lãi suất tham chiếu thị trường, thường liên ngân hàng) cộng một margin cố định phản ánh rủi ro tín dụng của người phát hành lúc phát hành. Lãi kỳ tới đặt theo MRR hiện tại của kỳ, trả vào cuối kỳ — nên nói lãi trả sau (in arrears).

- Quoted margin (QM) — phần cố định cộng trên MRR THỰC TRẢ trong coupon; nếu người phát hành rủi ro hơn nhóm ngân hàng định ra MRR thì cộng dương, ít rủi ro hơn thì cộng âm.

- Discount margin (DM) — còn gọi required margin, là margin THỊ TRƯỜNG ĐÒI để FRN có giá đúng bằng par hiện tại; thanh khoản và thuế cũng tác động tới DM.

2.2. Quan hệ QM, DM và giá so với par

⚙️ Cơ chế: FRN thường phát hành ở par với QM bằng DM. Sau đó tín dụng người phát hành đổi thì DM đổi, còn QM cố định, nên giá lệch khỏi par.

- Tín dụng giữ nguyên → DM bằng QM → FRN giao dịch ở par vào ngày đặt lại.

- Tín dụng xấu đi → nhà đầu tư đòi DM cao hơn → DM vượt QM → coupon trả (MRR+QM) thiếu so với mức đòi (MRR+DM) → FRN giao dịch DƯỚI par.

- Tín dụng tốt lên → DM tụt dưới QM → coupon trả thừa so mức đòi → FRN giao dịch TRÊN par.

💡 Ý nghĩa (ví tương đương trái phiếu cố định): đây giống quan hệ coupon và lợi suất của trái phiếu cố định — khi nhà đầu tư đòi lợi suất cao hơn coupon thì trái phiếu dưới par. Với FRN, coupon là MRR+QM còn lợi suất đòi là MRR+DM; DM vượt QM thì QM thiếu, FRN dưới par.

2.3. Định giá FRN trên ngày đặt lại

⚙️ Cơ chế (cách giản lược): ước dòng tiền tương lai bằng MRR hiện tại cộng QM, rồi chiết khấu các dòng tiền đó bằng MRR cộng DM. Mô hình phức tạp hơn cho ước lượng tốt hơn, nhưng đây là cách đủ cho L1.

🔍 Ví dụ Schweser (valuation of an FRN): FRN 100.000 đô trả coupon nửa năm bằng MRR 180 ngày cộng quoted margin 120 bp. Trên một ngày đặt lại còn 5 năm tới đáo hạn, MRR 180 ngày là 3,0% (quy năm), discount margin 1,5% (quy năm).

- Coupon kỳ tới: lãi năm hiện hành

, nên coupon nửa năm mệnh giá. - Lãi suất chiết khấu kỳ: mức đòi (MRR+DM)

năm, nên chiết khấu nửa năm . - Hiện giá:

, , , , ra mệnh giá, tức đô (Schweser answer key). - Số này nghĩa là gì: vì DM (1,5%) vượt QM (1,2%), tín dụng đã xấu đi so lúc phát hành, nên FRN rớt xuống dưới par còn 98,67% — đúng quy luật mục 2.2.

3. Money market yields — mê cung quy ước

3.1. Hai trục quy ước

⚙️ Cơ chế: công cụ tiền tệ (nợ đáo hạn trong một năm trở xuống) niêm yết lợi suất theo hai trục quy ước độc lập, ghép lại thành bốn kiểu.

- Trục một, gốc tính lãi:

- Add-on yield — lãi tính trên SỐ TIỀN BỎ RA hôm nay (giống lãi tiền gửi). CD ngân hàng, repo, MRR niêm yết kiểu này.

- Discount yield — chiết khấu tính trên MỆNH GIÁ nhận khi đáo hạn. Tín phiếu kho bạc Mỹ (T-bill) và thương phiếu (CP) niêm yết kiểu này.

- Trục hai, số ngày một năm: 360 ngày hoặc 365 ngày. Discount yield của T-bill và CP theo 360 ngày; bond equivalent yield theo 365 ngày.

3.2. Hai công thức lợi suất chiết khấu và cộng thêm

Discount yield (chiết khấu trên mệnh giá, cơ sở 360):

- Biến (trái sang phải):

- discount yield — lợi suất chiết khấu niêm yết (quy năm).

- actual discount — chiết khấu thực so mệnh giá trong kỳ, bằng (mệnh giá trừ giá) chia mệnh giá.

- days — số ngày tới đáo hạn; 360 là cơ sở năm quy ước.

Công thức này nói gì: lấy chiết khấu thực trên mệnh giá rồi quy ra năm bằng cách nhân 360 chia số ngày. Mẫu là mệnh giá (không phải giá mua), nên discount yield luôn THẤP hơn lợi suất thật trên đồng vốn bỏ ra.

Add-on yield (lãi trên tiền bỏ ra, từ HPY):

- Biến (trái sang phải):

- add-on yield — lợi suất cộng thêm quy năm.

- HPY — holding period yield — lợi suất nắm giữ, bằng tiền lời chia tiền bỏ ra trong số ngày nắm.

- year basis — số ngày quy ước một năm (360 hoặc 365); days — số ngày nắm.

Công thức này nói gì: tính lợi suất thật trong kỳ trên đồng vốn bỏ ra (HPY) rồi quy ra năm. Khi year basis là 365, kết quả chính là bond equivalent yield.

3.3. Bond equivalent yield và ví dụ chuyển đổi

💡 Định nghĩa cốt lõi: bond equivalent yield (BEY) là add-on yield quy năm theo cơ sở 365 ngày. Đây là mặt bằng chung để so các công cụ tiền tệ niêm yết khác kiểu — câu hỏi thi hay hỏi "cái nào là BEY", đáp đúng luôn là add-on 365.

🔍 Ví dụ Schweser (money market yields):

- Ví dụ 1, T-bill 90 ngày mệnh giá 1.000 đô, discount yield 1,2%:

- Chiết khấu:

đô, nên giá đô. - Add-on 90 ngày:

. - BEY (quy năm 365):

(Schweser answer key). - Số này nghĩa là gì: discount yield niêm yết 1,2% thấp hơn BEY 1,22% vì tính trên mệnh giá thay vì trên 997 đô thực bỏ ra.

- Chiết khấu:

- Ví dụ 2, CD 1 triệu đô, 120 ngày, add-on yield 1,4% cơ sở 365:

- Lãi 120 ngày:

. - Trả khi đáo hạn:

đô. - BEY: chính là 1,4% vì đã là add-on yield cơ sở 365 — không cần đổi (Schweser answer key).

- Lãi 120 ngày:

- Ví dụ 3, tiền gửi 100 ngày, add-on yield 1,5% cơ sở 360:

- BEY (đổi sang 365):

(Schweser answer key). - Số này nghĩa là gì: chỉ đổi cơ sở năm từ 360 sang 365 đã đẩy con số lên — cùng một tiền gửi, hai cách niêm yết khác nhau.

- BEY (đổi sang 365):

3.4. So với trái phiếu trả nửa năm

⚙️ Cơ chế: muốn so lợi suất công cụ tiền tệ với YTM của trái phiếu trả nửa năm, quy HPY của công cụ tiền tệ về effective annual yield rồi lấy về semiannual bond basis (lấy căn bậc hai EAY trừ 1 rồi nhân hai).

🔍 Ví dụ Schweser (tiếp ví dụ 3): add-on 1,5% cơ sở 360, 100 ngày.

- HPY 100 ngày:

. - Effective annual yield:

(Schweser answer key). - Lãi nửa năm tương đương:

. - Yield trên semiannual bond basis:

(Schweser answer key). - Số này nghĩa là gì: vì periodicity của công cụ tiền tệ (

) lớn hơn periodicity 2 của trái phiếu nửa năm, lãi suất giản đơn 1,5% nhỏ hơn yield trên semiannual bond basis 1,5236% — đúng quy luật ghép lãi ở file 01.

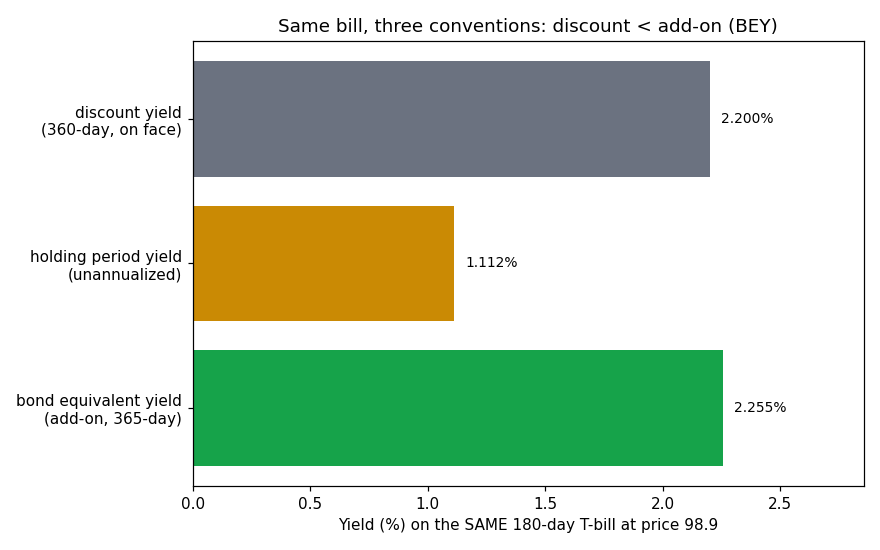

3.5. Đồ thị ba quy ước trên cùng một tín phiếu

Đồ thị dưới đặt bài toán gì: lấy một T-bill 180 ngày niêm yết discount yield 2,2% (cơ sở 360), tính ba con số lợi suất khác nhau trên cùng tín phiếu đó để thấy chúng KHÔNG bằng nhau.

- Giả định nền: T-bill 180 ngày, discount yield 2,2% cơ sở 360 ngày, mệnh giá 100.

- Hai trục: trục hoành là lợi suất theo phần trăm; trục tung liệt kê ba thước đo.

- Cách đọc: chiết khấu thực

nên giá 98,9; HPY ; BEY . Ba con số tăng dần từ discount yield tới BEY. - Vì sao xếp như thế: discount yield thấp nhất vì tính trên mệnh giá lớn hơn và quy năm theo 360; BEY cao nhất vì tính trên vốn thật bỏ ra và quy năm theo 365 — cùng một tín phiếu nhưng quy ước khác kéo con số đi xa nhau.

Đọc hình:

- Thanh xám — discount yield 2,2% niêm yết, tính trên mệnh giá theo 360 ngày.

- Thanh cam — holding period yield 1,112% chưa quy năm, trên vốn thật bỏ ra.

- Thanh xanh lá — bond equivalent yield 2,255%, add-on quy năm theo 365.

- Giá trị rút ra — không bao giờ so trực tiếp discount yield của T-bill với add-on yield của CD; phải quy cả hai về BEY (add-on 365) rồi mới đặt cạnh nhau.

4. Bảng so sánh quy ước money market

| Thước đo | Tính trên | Cơ sở năm | Công cụ điển hình |

|---|---|---|---|

| Discount yield | mệnh giá | 360 ngày | T-bill, thương phiếu |

| Add-on yield | tiền bỏ ra | 360 hoặc 365 | CD, repo, MRR |

| Bond equivalent yield | tiền bỏ ra | 365 ngày | mặt bằng so chung |

| HPY | tiền bỏ ra | chưa quy năm | bước trung gian |

So thứ tự độ lớn trên cùng một công cụ: discount yield thấp nhất, BEY cao hơn, vì mẫu khác (mệnh giá so vốn) và cơ sở năm khác (360 so 365).

5. Liên hệ bức tranh gốc

- FRN ổn định giá vì coupon tự đặt lại — biến động giá dồn vào chênh QM so DM (rủi ro tín dụng người phát hành), không phải vào lãi suất chung như trái phiếu cố định; nên FRN là công cụ tách rủi ro tín dụng khỏi rủi ro lãi suất khá sạch.

- Money market là bẫy quy ước kinh điển — cùng một tín phiếu ra ba con số (discount, HPY, BEY); luật vàng là quy mọi thứ về bond equivalent yield (add-on 365) trước khi so.

- Vì sao quan trọng cho anh: nạp thẳng lợi suất niêm yết của T-bill (discount, 360) cạnh CD (add-on, 365) vào cùng một cột dữ liệu là một lỗi rò rỉ quy ước làm lệch so sánh chéo một cách hệ thống mà không báo lỗi — đúng kiểu bẫy dữ liệu phải chuẩn hóa đơn vị trước khi đưa vào mô hình.

✅ Tự kiểm nhanh

- Cái gì quyết định FRN giao dịch trên hay dưới par? → Quan hệ QM (cố định) và DM (thị trường đòi); DM > QM thì dưới par. (mục 2.2)

- DM 1,5% vượt QM 1,2% nghĩa là gì về tín dụng? → Tín dụng người phát hành xấu đi sau phát hành, FRN rớt dưới par. (mục 2.3)

- Discount yield tính trên mệnh giá hay giá mua? → Trên mệnh giá, cơ sở 360 ngày; nên thấp hơn lợi suất thật trên vốn. (mục 3.2)

- Bond equivalent yield định nghĩa thế nào? → Add-on yield quy năm theo cơ sở 365 ngày. (mục 3.3)

- Add-on 1,5% cơ sở 360 đổi sang BEY? → Nhân 365/360, ra 1,5208%. (mục 3.3)

- Trên cùng một T-bill, discount yield so BEY? → Discount yield thấp hơn (mẫu là mệnh giá, năm 360); BEY cao hơn (mẫu là vốn, năm 365). (mục 3.5, 4)