Appearance

Yield and spread measures — lợi suất và chênh lệch trái phiếu lãi cố định 📊

Một trái phiếu doanh nghiệp cho lợi suất 6,25%, trái phiếu chính phủ cùng kỳ hạn cho 3,50%. Phần chênh 2,75% kia trả cho cái gì?

Và nếu sang năm lợi suất trái phiếu doanh nghiệp tăng lên 6,50%, đó là vì cả thị trường lãi suất tăng, hay vì riêng công ty này rủi ro hơn? Cùng một con số đi lên có thể kể hai câu chuyện ngược nhau.

File này dựng bộ thước đo để trả lời: từ YTM và các biến thể lợi suất một con số (current yield, simple yield, yield-to-call/worst), rồi bốn cách đo chênh lệch (G/I/Z-spread và OAS) tách lợi suất thành phần nền vĩ mô cộng phần phần thưởng rủi ro riêng của trái phiếu.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- YTM — yield to maturity — lợi suất đáo hạn: lãi suất chiết khấu làm hiện giá dòng tiền bằng giá.

- current yield — lợi suất hiện hành: coupon cả năm chia giá phẳng.

- simple yield — lợi suất giản đơn: current yield cộng khấu hao đều của chiết khấu/phụ trội.

- flat price — giá phẳng: giá không gồm lãi dồn tích.

- street convention — lợi suất theo ngày coupon niêm yết; true yield — theo ngày coupon trả thực.

- YTC — yield to call — lợi suất gọi lại; YTW — yield to worst — lợi suất tệ nhất.

- bp — basis point — điểm cơ bản, 100 bp = 1%.

- G-spread — chênh lệch so trái phiếu chính phủ; I-spread — so swap rate; Z-spread — cộng đều vào spot rate; OAS — đã khử quyền chọn.

- spot rate — lãi suất giao ngay cho một dòng tiền tại một kỳ hạn.

1. Bức tranh tổng — từ một con số lợi suất tới bộ chênh lệch

1.1. Hai tầng câu hỏi

⚙️ Cơ chế: lợi suất một trái phiếu trả lời hai câu hỏi khác nhau, nên cần hai tầng thước đo.

- Tầng một, đo lợi suất bản thân trái phiếu — YTM là thước đo đầy đủ nhất, còn current yield và simple yield là lát cắt giản lược; với trái phiếu gọi lại được thì có thêm yield-to-call và yield-to-worst.

- Tầng hai, tách lợi suất thành nền cộng chênh lệch — đặt lợi suất cạnh một chứng khoán nền (chính phủ hoặc swap) để biết phần nào trả cho rủi ro vĩ mô chung, phần nào trả cho rủi ro riêng (tín dụng, thanh khoản, thuế, quyền chọn).

1.2. Cây các thước đo

- YTM — lợi suất chiết khấu làm hiện giá bằng giá, tính cả coupon, lãi/lỗ vốn và tái đầu tư. Mục 2.

- Current yield và simple yield — lát cắt giản lược, chỉ nhìn coupon (cộng khấu hao chiết khấu). Mục 3.

- Street vs true convention — khác nhau ở ngày trả coupon dùng để tính. Mục 4.

- Yield-to-call và yield-to-worst — kịch bản bị gọi lại sớm, lấy kịch bản tệ nhất. Mục 5.

- G/I/Z-spread và OAS — bốn cách đo chênh lệch so nền, tinh dần. Mục 6.

2. Yield to maturity — thước đo lợi suất đầy đủ

⚙️ Cơ chế: YTM là lãi suất chiết khấu làm hiện giá mọi dòng tiền của trái phiếu bằng đúng giá thị trường. Đây là một bình quân gia quyền của các lãi suất giao ngay (spot rate) của từng dòng tiền — một con số đại diện cho cả trái phiếu.

🔍 Cách nhận diện: giải bằng máy tính tài chính từ giá, coupon, mệnh giá và số kỳ. Ví dụ Schweser: trái phiếu 5 năm trả nửa năm coupon 6%, giá 102, có

💡 Ý nghĩa: YTM là lợi suất nhà đầu tư thực nhận NẾU giữ tới đáo hạn, không vỡ nợ, và tái đầu tư mọi coupon đúng vào lãi suất YTM — ba giả định ngầm cần nhớ.

3. Current yield và simple yield — lát cắt giản lược

3.1. Current yield

- Biến (trái sang phải):

- annual cash coupon — tổng coupon tiền mặt cả năm, bằng mệnh giá nhân coupon rate.

- flat price — flat price — giá phẳng, không gồm lãi dồn tích.

Công thức này nói gì: chỉ nhìn một nguồn lời duy nhất — coupon cả năm chia giá đang trả. Nó bỏ qua lãi/lỗ vốn (giá kéo về mệnh giá khi đáo hạn) và lãi tái đầu tư, nên là thước đo thô.

🔍 Ví dụ Schweser: trái phiếu 20 năm mệnh giá 1.000 đô, coupon 6% trả nửa năm, giá phẳng 802,07 đô.

- Coupon cả năm:

đô. - Current yield:

(Schweser answer key). - Số này nghĩa là gì: mỗi đô bỏ ra nhận về 7,48 xu coupon một năm; vì trái phiếu mua dưới mệnh giá còn được lãi vốn khi đáo hạn nên YTM thực còn cao hơn 7,48% — current yield luôn bỏ sót phần đó.

⚠️ Bẫy: current yield dựa trên coupon cả năm, nên trái phiếu trả nửa năm và trả năm cùng coupon rate, cùng giá sẽ có current yield bằng nhau — nó không phân biệt tần suất trả.

3.2. Simple yield

- Biến (trái sang phải):

- annual cash coupon — coupon tiền mặt cả năm.

- discount — phần chiết khấu so mệnh giá (mệnh giá trừ giá); nếu mua trên mệnh giá thì là phụ trội, mang dấu âm.

- years — số năm còn lại tới đáo hạn (để chia đều phần chiết khấu).

- flat price — giá phẳng.

Công thức này nói gì: vá nhược của current yield bằng cách cộng thêm phần chiết khấu chia đều (khấu hao thẳng hàng) qua các năm còn lại — coi như mỗi năm thu hồi một phần lãi vốn. Vẫn thô hơn YTM vì khấu hao thẳng hàng chứ không theo ghép lãi.

🔍 Ví dụ Schweser: trái phiếu 3 năm coupon 8% trả nửa năm, giá 90,165.

- Chiết khấu so mệnh giá:

. - Khấu hao đều một năm:

. - Simple yield:

(ví dụ tự dựng theo dữ liệu Schweser). - Số này nghĩa là gì: 12,51% cao hơn current yield (

) vì đã cộng phần lãi vốn từ mua dưới mệnh giá; gần YTM hơn nhưng vẫn không bằng vì dùng khấu hao thẳng hàng.

4. Street và true convention — khác ở ngày trả coupon

⚙️ Cơ chế: lợi suất tính theo NGÀY trả coupon niêm yết gọi là street convention (quy ước phố Wall). Khi ngày coupon rơi vào cuối tuần hoặc ngày lễ, tiền thực trả lùi sang ngày làm việc kế; lợi suất tính theo ngày trả THỰC gọi là true yield.

- Quan hệ độ lớn: vì coupon trả muộn hơn (khi tính ngày lễ và cuối tuần), true yield thường THẤP hơn street convention, dù chỉ vài điểm cơ bản.

- Trực giác: nhận tiền muộn hơn một chút thì lợi suất thực kém đi một chút — đúng nguyên lý tiền nhận sớm đáng giá hơn.

5. Yield to call và yield to worst — kịch bản bị gọi lại

5.1. Cơ chế gọi lại

⚙️ Cơ chế: với trái phiếu gọi lại được (callable), người phát hành có quyền mua lại sớm theo lịch ngày gọi và giá gọi định trước. Lợi suất nhà đầu tư thực nhận phụ thuộc trái phiếu có bị gọi và bị gọi khi nào.

- Yield to call — tính YTM cho từng ngày gọi với giá gọi tương ứng, coi như trái phiếu đáo hạn ở ngày gọi đó với mệnh giá là giá gọi.

- Yield to worst — số nhỏ nhất trong YTM giữ tới đáo hạn và tất cả các yield-to-call; là kịch bản lợi suất tệ nhất nhà đầu tư có thể gặp.

5.2. Ví dụ tính đầy đủ

🔍 Ví dụ Schweser (yield to call và yield to worst): trái phiếu 5 năm trả nửa năm coupon 6%, giá 102 vào 1/1/20X4. Gọi lại được giá 102 từ 1/1/20X7, giá 101 từ 1/1/20X8.

- YTM (giữ tới đáo hạn, 10 kỳ):

, , , , ra 2,768% mỗi kỳ; YTM . - Yield to first call (6 kỳ tới 20X7, giá gọi 102):

, , , , ra 2,941%; YTC1 . - Yield to second call (8 kỳ tới 20X8, giá gọi 101):

, , , , ra 2,830%; YTC2 . - Yield to worst: số nhỏ nhất trong {5,54%; 5,88%; 5,66%} là 5,54% — đạt khi giữ tới đáo hạn không bị gọi (Schweser answer key).

- Số này nghĩa là gì: nhà đầu tư nên dùng yield to worst 5,54% làm lợi suất thận trọng — đó là mức tệ nhất nếu mọi kịch bản gọi lại đều bất lợi cho mình.

5.3. Option-adjusted yield

⚙️ Cơ chế: một trái phiếu callable bằng một trái phiếu thẳng (option-free) trừ đi giá trị một quyền chọn mua mà nhà đầu tư đã bán cho người phát hành:

- Biến (trái sang phải):

- callable bond value — giá trị trái phiếu gọi lại được (quan sát trên thị trường).

- straight bond value — giá trị trái phiếu thẳng tương đương, còn gọi là option-adjusted price (giá đã khử quyền chọn).

- call option value — giá trị quyền chọn mua gắn kèm (từ mô hình định giá quyền chọn).

Công thức này nói gì: vì quyền gọi nằm ở tay người phát hành chứ không phải nhà đầu tư, nó kéo giá trái phiếu xuống. Cộng giá trị quyền chọn trở lại ra option-adjusted price; lợi suất tính từ giá đó là option-adjusted yield — lợi suất trái phiếu sẽ chào NẾU không gắn quyền chọn.

⚠️ Bẫy nhớ ngược (Professor's note): "option-adjusted" nghĩa là QUYỀN CHỌN ĐÃ ĐƯỢC GỠ RA, không phải thêm vào. Vì quyền gọi đẩy lợi suất đòi hỏi lên, gỡ nó ra làm option-adjusted yield THẤP hơn lợi suất trái phiếu callable. Hễ thấy "option-adjusted", hãy nghĩ "đã lấy quyền chọn đi".

6. G/I/Z-spread và OAS — bốn cách đo chênh lệch

6.1. Benchmark spread và G-spread

⚙️ Cơ chế: benchmark spread (chênh lệch nền) là hiệu giữa lợi suất một trái phiếu và lợi suất chứng khoán nền. Khi nền là trái phiếu chính phủ, gọi là G-spread (government spread). Nếu không có trái phiếu chính phủ đúng kỳ hạn thì nội suy tuyến tính giữa hai kỳ hạn gần nhất.

- Biến (trái sang phải):

- YTM bond — lợi suất đáo hạn của trái phiếu cần đo.

- YTM government — lợi suất trái phiếu chính phủ cùng (hoặc nội suy về) kỳ hạn.

Công thức này nói gì: lấy thẳng hiệu hai YTM. Vì YTM trái phiếu chính phủ on-the-run là loại giao dịch sôi động nhất nên cho thông tin giá đáng tin nhất để làm nền.

🔍 Ví dụ Schweser (G-spread): trái phiếu 3 năm coupon 8% trả nửa năm giá 103,165; lợi suất trái phiếu chính phủ 1 năm 3% và 4 năm 5%.

- YTM trái phiếu:

, , , , ra 3,408%; YTM . - Nội suy lợi suất chính phủ 3 năm:

. - G-spread:

bp (Schweser answer key). - Số này nghĩa là gì: nhà đầu tư đòi thêm 249 bp so với chính phủ để bù rủi ro tín dụng và thanh khoản của trái phiếu này.

6.2. I-spread

⚙️ Cơ chế: thay vì nền chính phủ, dùng lãi suất hoán đổi (swap rate) cùng đồng tiền cùng kỳ hạn làm nền. Chênh lệch so swap rate gọi là I-spread (interpolated spread), đo phần lợi suất vượt trên lãi suất tham chiếu thị trường (MRR) dùng trong hợp đồng swap. I-spread hay được niêm yết cho trái phiếu đồng euro.

6.3. Diễn giải spread — vĩ mô hay vi mô

💡 Ý nghĩa: spread giúp tách nguyên nhân khi lợi suất một trái phiếu thay đổi.

- Lợi suất tăng, spread giữ nguyên → nền cũng tăng → nguyên nhân vĩ mô (lãi suất phi rủi ro thực, kỳ vọng lạm phát) đẩy chung mọi lợi suất lên.

- Lợi suất tăng, spread cũng tăng → nguyên nhân vi mô riêng trái phiếu → rủi ro tín dụng của người phát hành xấu đi, hoặc thanh khoản của lô trái phiếu kém đi.

- Khung lãi suất nền (Professor's note): lãi suất gồm lãi phi rủi ro thực, lạm phát kỳ vọng, và phần bù rủi ro; nền (chính phủ) gánh hai phần đầu, spread gánh phần bù rủi ro tín dụng và thanh khoản (và khác biệt thuế).

6.4. Z-spread

⚙️ Cơ chế: G-spread và I-spread đều dựa trên một YTM duy nhất, bỏ qua chuyện mỗi dòng tiền ở kỳ hạn khác nhau có spot rate (lãi suất giao ngay) khác nhau. Z-spread (zero-volatility spread) là phần cộng ĐỀU vào MỌI spot rate nền sao cho hiện giá toàn bộ dòng tiền bằng đúng giá thị trường.

- Biến (trái sang phải):

- Price — giá thị trường của trái phiếu.

- CFt — dòng tiền (coupon, và mệnh giá ở kỳ cuối) tại kỳ t.

- zt — spot rate — lãi suất giao ngay nền tại kỳ hạn t.

- ZS — Z-spread — phần cộng đều cần tìm, giống nhau cho mọi kỳ.

- N — số kỳ tới đáo hạn.

Công thức này nói gì: chiết từng dòng tiền bằng spot rate ĐÚNG kỳ hạn của nó cộng một spread chung ZS, rồi dò ZS sao cho tổng hiện giá bằng giá. Vì tôn trọng hình dạng đường cong lãi suất nên chính xác hơn G/I-spread. Giải bằng thử-sai: chọn một ZS, thế vào, so kết quả với giá, chỉnh ZS rồi lặp.

🔍 Ví dụ Schweser (zero-volatility spread): spot rate chính phủ 1-2-3 năm là 4%, 8,167%, 12,377%; trái phiếu doanh nghiệp 3 năm coupon 9% trả năm giá 89,464; YTM trái phiếu 13,50%, YTM chính phủ 3 năm 12%.

- G-spread:

(Schweser answer key). - Z-spread: dò ZS sao cho

, giải ra ZS bằng thử-sai. - Số này nghĩa là gì: Z-spread khác G-spread 1,50% vì G-spread ép một YTM duy nhất lên đường cong dốc đứng này, còn Z-spread tôn trọng từng spot rate — chênh lệch càng lớn khi đường cong càng dốc.

6.5. Option-adjusted spread

⚙️ Cơ chế: OAS (option-adjusted spread) dùng cho trái phiếu gắn quyền chọn. Nó lấy phần lợi suất do quyền chọn ra khỏi Z-spread — là spread so đường spot rate nền mà trái phiếu sẽ có NẾU không gắn quyền chọn. Giống option-adjusted yield ở mục 5.3, chỉ khác OAS tôn trọng đường cong lãi suất thay vì dựa trên một YTM.

- Biến (trái sang phải):

- OAS — chênh lệch đã khử quyền chọn (đơn vị điểm cơ bản).

- Z-spread — chênh lệch không biến động, GỒM ảnh hưởng quyền chọn.

- option value — giá trị quyền chọn quy ra điểm cơ bản.

Công thức này nói gì: với trái phiếu callable, OAS NHỎ hơn Z-spread; phần chênh chính là giá trị quyền chọn — lợi suất thêm nhà đầu tư đòi để bù rủi ro bị gọi lại.

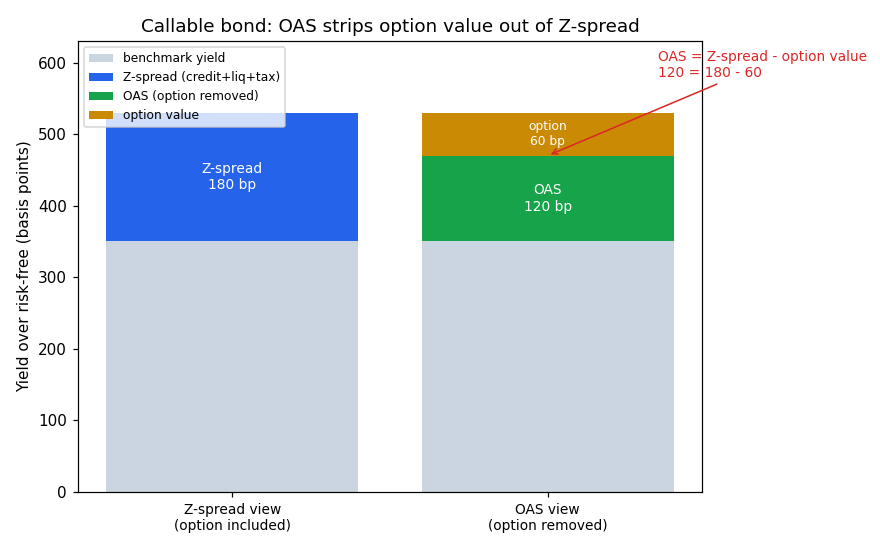

🔍 Ví dụ Schweser: trái phiếu callable có Z-spread 180 bp, giá trị quyền chọn 60 bp.

- OAS:

bp (Schweser answer key). - Số này nghĩa là gì: nhà đầu tư đòi 180 bp cho tín dụng, thanh khoản, thuế VÀ rủi ro bị gọi lại; gỡ phần quyền chọn (60 bp) ra còn 120 bp thưởng cho riêng tín dụng, thanh khoản và thuế — con số so được với trái phiếu không gắn quyền chọn.

6.6. Đồ thị tách spread

Đồ thị dưới đặt bài toán gì: lấy ví dụ Z-spread 180 bp, quyền chọn 60 bp, vẽ hai cột — một cột nhìn theo Z-spread (gồm quyền chọn), một cột tách thành OAS cộng giá trị quyền chọn.

- Giả định nền:

- Trái phiếu callable — quyền gọi nằm ở người phát hành.

- Lợi suất nền vẽ schematic — 350 bp chỉ để dựng phần cột nền, con số minh họa.

- Hai trục: trục hoành là hai cách nhìn cùng một trái phiếu; trục tung là lợi suất vượt trên phi rủi ro theo điểm cơ bản.

- Cách đọc: cột trái gộp toàn bộ spread vào Z-spread 180 bp; cột phải tách phần xanh lá OAS 120 bp (rủi ro tín dụng, thanh khoản, thuế) và phần cam quyền chọn 60 bp.

Đọc hình:

- Khối xám — lợi suất nền (chính phủ), chung cho cả hai cột.

- Khối xanh dương — Z-spread 180 bp ở cột trái, gồm cả quyền chọn.

- Khối xanh lá — OAS 120 bp, phần spread sau khi gỡ quyền chọn.

- Khối cam — giá trị quyền chọn 60 bp tách ra.

- Giá trị rút ra — chỉ OAS mới so được công bằng với trái phiếu không gắn quyền chọn; dùng Z-spread thô để so sẽ chấm trái phiếu callable rủi ro cao một cách giả tạo vì còn lẫn phần quyền chọn.

7. Liên hệ bức tranh gốc

- Bốn loại spread tinh dần một trục: G-spread (một YTM, nền chính phủ) → I-spread (một YTM, nền swap) → Z-spread (tôn trọng đường cong spot) → OAS (Z-spread đã gỡ quyền chọn). Càng về sau càng khử nhiều nhiễu cấu trúc.

- Quan hệ độ lớn cần nhớ: với trái phiếu callable, Z-spread > OAS (vì Z-spread còn lẫn quyền chọn); với trái phiếu putable thì ngược lại. Câu hỏi thi hay xoáy đúng dấu này.

- Vì sao quan trọng cho anh: OAS và Z-spread là đặc trưng tín dụng sạch hơn lợi suất thô vì đã khử kỳ hạn (Z) và quyền chọn (OAS) — đúng tinh thần khử thành phần chung trước khi đo phần riêng, giống khử beta trước khi đo alpha; nạp lợi suất thô làm đặc trưng so chéo sẽ lẫn cả độ dốc đường cong lẫn cấu trúc quyền chọn.

✅ Tự kiểm nhanh

- YTM giả định ngầm những gì? → Giữ tới đáo hạn, không vỡ nợ, tái đầu tư coupon đúng vào YTM. (mục 2)

- Current yield bỏ sót gì so với YTM? → Lãi/lỗ vốn và lãi tái đầu tư; chỉ nhìn coupon cả năm chia giá. (mục 3.1)

- True yield so với street convention? → Thường thấp hơn vài điểm cơ bản vì coupon lùi sang ngày làm việc kế khi rơi vào lễ/cuối tuần. (mục 4)

- Yield to worst là gì? → Số nhỏ nhất trong YTM và mọi yield-to-call. (mục 5.2)

- "Option-adjusted" nghĩa là thêm hay gỡ quyền chọn? → Gỡ ra; nên lợi suất/spread đã khử thấp hơn của trái phiếu callable. (mục 5.3, 6.5)

- Z-spread khác G-spread ở đâu? → Z-spread cộng đều vào từng spot rate (tôn trọng đường cong), G-spread chỉ trừ hai YTM. (mục 6.4)

- Trái phiếu callable: Z-spread so OAS? → Z-spread cao hơn; hiệu là giá trị quyền chọn. (mục 6.5)