Appearance

Periodicity — quy đổi lợi suất theo kỳ ghép lãi 🔁

Một trái phiếu Mỹ niêm yết lợi suất 4%, một trái phiếu châu Âu niêm yết 4%. Cùng con số, nhưng cái Mỹ trả lãi nửa năm một lần còn cái châu Âu trả mỗi quý.

Trái phiếu nào thực sự cho lợi suất cao hơn? Nghe vô lý, nhưng hai con số 4% giống hệt lại không bằng nhau — vì trả lãi nhiều lần hơn trong năm thì lãi sinh ra lãi nhiều hơn.

File này dựng cái cầu nối duy nhất để so công bằng: periodicity (số kỳ trả lãi một năm) quyết định mức ghép lãi, effective annual yield là mặt bằng chung quy mọi lợi suất về một con số so được, và một quy tắc chuyển đổi giúp dịch một lợi suất từ số kỳ ghép này sang số kỳ ghép khác.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- YTM — yield to maturity — lợi suất đáo hạn: lãi suất chiết khấu làm hiện giá dòng tiền bằng giá thị trường.

- APR — stated annual rate — lãi suất năm niêm yết: lãi mỗi kỳ nhân số kỳ một năm, chưa tính ghép.

- m, n — periodicity — số kỳ trả coupon (ghép lãi) trong một năm.

- EAY — effective annual yield — lợi suất năm hiệu dụng: lợi suất một năm sau khi đã tính ghép lãi.

- semiannual bond basis — quy ước niêm yết YTM bằng hai lần lãi suất chiết khấu nửa năm (periodicity 2).

1. Bức tranh tổng — một lợi suất có nhiều cách niêm yết

1.1. Lý do cần quy đổi

⚙️ Cơ chế: YTM (lợi suất đáo hạn) là lãi suất chiết khấu làm hiện giá mọi dòng tiền của trái phiếu bằng đúng giá thị trường. Nhưng cách niêm yết YTM phụ thuộc trái phiếu trả coupon mấy lần một năm — gọi là periodicity (số kỳ ghép lãi). Theo quy ước, YTM của trái phiếu trả lãi nửa năm được niêm yết bằng hai lần lãi suất chiết khấu nửa năm — gọi là semiannual bond basis.

- Một dòng tiền, nhiều con số: cùng một lợi suất kinh tế có thể hiện ra nhiều con số YTM khác nhau tùy periodicity dùng để niêm yết.

- So trực tiếp là so nhầm: không thể đặt cạnh nhau YTM của một trái phiếu trả nửa năm và một trái phiếu trả quý rồi kết luận cái nào cao hơn.

- Cần một mặt bằng chung: quy mọi lợi suất về effective annual yield, hoặc quy về cùng một periodicity, mới so được.

1.2. Cây ba việc của file

- Tính EAY từ YTM theo periodicity — đo lợi suất thật sau khi tính ghép lãi. Mục 2.

- So sánh: nhiều kỳ ghép hơn cho EAY cao hơn — vì lãi sinh ra lãi nhiều lần hơn. Mục 3.

- Chuyển một lợi suất sang số kỳ ghép khác — giữ nguyên lợi suất thật, đổi cách niêm yết. Mục 4.

2. Effective annual yield — quy về một con số so được

2.1. Công thức

- Biến (trái sang phải):

- EAY — effective annual yield — lợi suất năm hiệu dụng cần tìm.

- APRn — stated annual rate — YTM niêm yết theo periodicity n (lãi mỗi kỳ nhân n).

- n — periodicity — số kỳ ghép lãi trong năm.

Công thức này nói gì: lấy lãi suất một kỳ (bằng APR chia n), cộng 1, lũy thừa n lần để cho lãi ghép qua đủ n kỳ, rồi trừ 1 ra phần lời thực một năm. Trả lãi nhiều lần hơn (n lớn hơn) thì lãi nhận sớm lại sinh thêm lãi, nên EAY cao hơn dù APR niêm yết bằng nhau.

2.2. Ví dụ tính EAY cho hai periodicity

🔍 Ví dụ Schweser (effective annual yields): một trái phiếu niêm yết YTM 10%.

- Periodicity 2 (trả nửa năm):

(Schweser answer key). - Periodicity 4 (trả quý):

(Schweser answer key). - Số này nghĩa là gì: cùng niêm yết 10%, nhưng trả quý cho lợi suất thật 10,38% còn trả nửa năm chỉ 10,25% — chênh lệch sinh ra hoàn toàn từ tần suất ghép lãi, không phải từ trái phiếu tốt hơn.

3. Quan hệ periodicity và EAY — ghép nhiều hơn thì lợi suất cao hơn

⚙️ Cơ chế: với một coupon rate cho trước, periodicity càng lớn thì số kỳ ghép càng nhiều, nên EAY càng cao (vì EAY phản ánh ghép lãi). Đây là lý do phải quy về cùng mặt bằng trước khi so.

💡 Hệ quả ngược chiều khi giữ EAY cố định: nếu giữ EAY không đổi mà tăng periodicity, thì YTM niêm yết phải GIẢM. Trực giác: ghép lãi nhiều lần hơn đã tự đẩy lợi suất lên, nên để vẫn ra đúng EAY cũ thì lãi mỗi kỳ phải nhỏ lại.

🔍 Ví dụ Schweser (Module Quiz 53.1 câu 3): giữ EAY = 5%.

- Periodicity 2: YTM giải

(Schweser answer key). - Periodicity 4: YTM giải

(Schweser answer key). - Số này nghĩa là gì: cùng EAY 5%, periodicity tăng từ 2 lên 4 thì YTM niêm yết tụt từ 4,94% xuống 4,91% — đúng quy luật giữ EAY cố định, tăng periodicity thì YTM giảm.

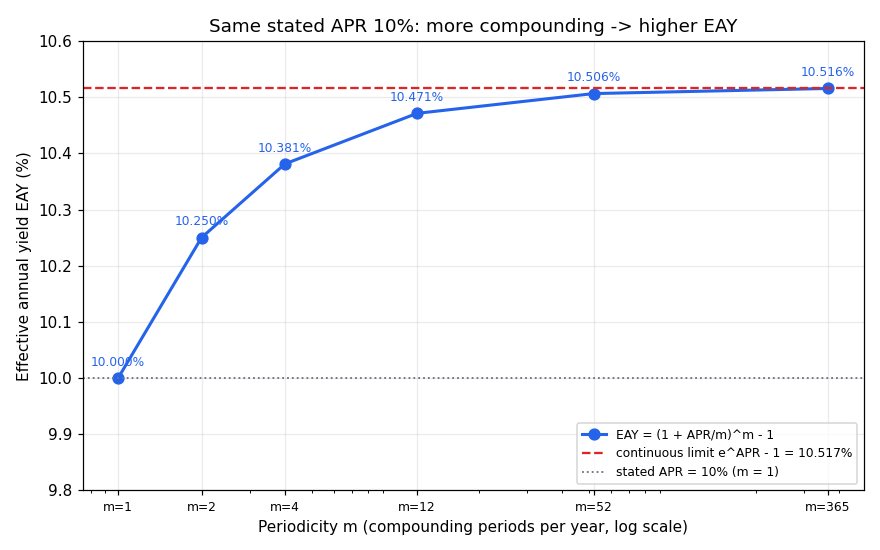

3.1. Đồ thị periodicity và EAY

Đồ thị dưới đặt bài toán gì: giữ APR niêm yết cố định 10%, cho periodicity m chạy từ 1 (annual) tới 365 (daily), xem EAY leo lên thế nào và chạm trần ở đâu.

- Giả định nền:

- APR cố định 10% — chỉ đổi tần suất ghép, không đổi lãi suất niêm yết.

- Ghép lãi chuẩn — lãi mỗi kỳ tái đầu tư đúng vào lợi suất kỳ.

- Hai trục:

- Trục hoành — periodicity m (số kỳ ghép một năm), thang log để gói cả m=1 tới m=365.

- Trục tung — effective annual yield EAY theo phần trăm.

- Cách đọc: đường leo dốc nhanh ở đoạn đầu (từ annual sang semiannual, quarterly) rồi phẳng dần và chạm trần. m=2 cho 10,25%; m=4 cho 10,38%; tăng tiếp tới hằng ngày chỉ nhích thêm tới sát giới hạn ghép liên tục

. - Vì sao đường có hình đó: mỗi lần tăng tần suất ghép cho thêm một ít lợi suất, nhưng phần thêm nhỏ dần vì lãi-trên-lãi của các kỳ ngắn càng lúc càng vụn; tổng hội tụ về một trần hữu hạn chứ không tăng mãi.

Đọc hình:

- Đường xanh — EAY theo periodicity m với APR 10% cố định.

- Đường đỏ đứt — trần ghép liên tục

, EAY không bao giờ vượt. - Đường xám chấm — mức APR niêm yết 10%, đúng bằng EAY chỉ khi m=1 (annual).

- Giá trị rút ra — phần lớn lợi ích ghép lãi đã đạt được chỉ với vài kỳ một năm; nhảy từ trả năm sang trả nửa năm đáng kể, còn trả hằng ngày so với hằng tháng gần như không thêm gì.

4. Chuyển lợi suất sang số kỳ ghép khác — quy tắc cân bằng EAY

4.1. Công thức chuyển đổi

Hai cách niêm yết cùng một lợi suất thật phải cho cùng một EAY, nên cân bằng hai vế:

- Biến (trái sang phải):

- APRm, APRn — stated annual rate — cùng một lợi suất thật nhưng niêm yết theo periodicity m và n.

- m, n — periodicity — số kỳ ghép tương ứng của hai cách niêm yết.

Công thức này nói gì: một lợi suất thật chỉ có một, nên dù niêm yết theo periodicity nào thì

⚠️ Bẫy dễ vấp: đừng nhân chéo periodicity một cách máy móc (kiểu lấy 4% chia 2 nhân 4). Phải đi qua lãi suất một kỳ và lũy thừa, vì quan hệ là ghép lãi (lũy thừa) chứ không phải tuyến tính.

4.2. Ví dụ chuyển đổi đầy đủ

🔍 Ví dụ Schweser (adjusting yields for periodicity): trái phiếu Atlas niêm yết YTM 4% trên semiannual bond basis. Tìm lợi suất so được với một trái phiếu trả quý và một trái phiếu trả năm.

- Lãi một kỳ nửa năm: YTM 4% trên semiannual bond basis nghĩa là lãi 2% mỗi kỳ sáu tháng (

). - So với trái phiếu trả năm (cần EAY):

vì trái phiếu trả năm niêm yết YTM đúng bằng EAY của nó (periodicity 1). - So với trái phiếu trả quý (cần periodicity 4):

- Lãi quý tương đương 2% mỗi nửa năm:

. - YTM trên quarterly bond basis:

.

- Lãi quý tương đương 2% mỗi nửa năm:

- Ba con số cùng một lợi suất thật (Schweser answer key):

- Trái phiếu trả năm — niêm yết 4,04% (periodicity 1).

- Trái phiếu trả nửa năm — niêm yết 4,00% (periodicity 2).

- Trái phiếu trả quý — niêm yết 3,98% (periodicity 4).

- Số này nghĩa là gì: cả ba có EAY đúng bằng 4,04% — cùng một lợi suất thật. Trái phiếu trả nhiều lần hơn (periodicity lớn hơn) có con số niêm yết NHỎ hơn, đúng quy luật mục 3. Niêm yết 4% của Atlas thực ra ngang ngửa 4,04% trên cơ sở năm, không phải kém hơn.

5. Liên hệ bức tranh gốc

- EAY là mặt bằng chung duy nhất so được — mọi lợi suất niêm yết theo periodicity khác nhau phải quy về EAY (hoặc về cùng một periodicity) trước khi đặt cạnh nhau, nếu không là so nhầm.

- Quan hệ một chiều cần nhớ: giữ EAY cố định, periodicity tăng thì YTM niêm yết giảm; cùng APR niêm yết, periodicity tăng thì EAY tăng. Hai phát biểu này không mâu thuẫn — chúng giữ cố định hai thứ khác nhau.

- Vì sao quan trọng cho anh: đây là một dạng lỗi quy ước âm thầm — nếu nạp YTM thô của trái phiếu khác periodicity vào cùng một cột dữ liệu mà không quy chuẩn, mô hình so chéo sẽ thiên lệch một cách hệ thống mà không báo lỗi, đúng kiểu rò rỉ quy ước khó phát hiện.

✅ Tự kiểm nhanh

- YTM niêm yết khác EAY ở chỗ nào? → YTM là lãi kỳ nhân số kỳ (chưa tính ghép); EAY tính cả ghép lãi nên thường cao hơn, bằng nhau chỉ khi periodicity = 1. (mục 1.1, 2.1)

- Trái phiếu A trả nửa năm 10%, B trả quý 10% — cái nào lợi suất thật cao hơn? → B, vì periodicity lớn hơn cho EAY cao hơn (10,38% so với 10,25%). (mục 2.2, 3)

- Giữ EAY = 5% cố định, tăng periodicity từ 2 lên 4, YTM niêm yết đi đâu? → Giảm (4,94% xuống 4,91%). (mục 3)

- Đổi YTM 4% semiannual sang cơ sở năm tính sao? → Lấy lãi nửa năm 2%, EAY = 1,02² − 1 = 4,04%. (mục 4.2)

- Có được lấy 4% chia 2 nhân 4 để đổi sang quý không? → Không, quan hệ là ghép lãi (lũy thừa), phải đi qua lãi một kỳ rồi lũy thừa. (mục 4.1)