Appearance

Quan hệ giá với coupon, kỳ hạn và lợi suất 📉

Một trái phiếu mệnh giá 100 đô đang rao 92 đô. Một trái phiếu khác cùng mệnh giá rao 108 đô. Cả hai vẫn trả lại đúng 100 đô lúc đáo hạn.

Vậy ai mua trái phiếu 108 đô để rồi nhận lại 100 đô — họ lỗ 8 đô chắc? Và vì sao trái phiếu càng dài kỳ hạn thì giá càng giật mạnh khi lợi suất nhúc nhích?

File này dựng cách đọc bốn quan hệ giữa giá và đặc tính trái phiếu: premium/par/discount theo so coupon với lợi suất, quan hệ nghịch giá-lợi suất, đường cong lồi không đối xứng, và pull to par khi tới đáo hạn.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- P — price — giá trái phiếu, niêm yết theo phần trăm mệnh giá.

- YTM — yield to maturity — lợi suất đáo hạn (lãi suất chiết khấu).

- coupon rate — lãi suất coupon (phần trăm mệnh giá trả mỗi năm).

- par, FV — face value — mệnh giá.

- premium, par, discount — giá trên / bằng / dưới mệnh giá.

- convex — convexity — độ lồi: quan hệ giá-lợi suất cong.

- pull to par — kéo về mệnh giá khi tới đáo hạn.

1. Bức tranh tổng — bốn quan hệ cần thuộc

Dòng tiền trái phiếu cố định, nên giá chỉ phụ thuộc lãi suất chiết khấu và thời gian. Có bốn quan hệ:

- So coupon với lợi suất → premium / par / discount. Mục 2.

- Lợi suất đổi, giá đổi ngược chiều → quan hệ nghịch. Mục 3.

- Mức đổi không đối xứng → đường cong lồi. Mục 3.

- Coupon thấp và kỳ hạn dài nhạy hơn; thời gian trôi kéo giá về mệnh giá → độ nhạy và pull to par. Mục 4 và 5.

2. Premium, par, discount — so coupon với lợi suất

⚙️ Cơ chế: quyết định giá nằm trên hay dưới mệnh giá là việc so lãi suất coupon (cố định) với lợi suất thị trường đòi hỏi (đổi theo thời gian).

- Coupon lớn hơn lợi suất → trái phiếu trả lãi hậu hơn thị trường đòi → ai cũng muốn → giá đẩy trên mệnh giá: premium.

- Coupon bằng lợi suất → trả đúng mức thị trường đòi → giá bằng mệnh giá: par.

- Coupon nhỏ hơn lợi suất → trả lãi bạc hơn thị trường đòi → giá phải hạ xuống dưới mệnh giá để bù: discount.

🔍 Cách nhận diện nhanh: không cần tính, chỉ so hai con số.

- coupon > YTM → premium (giá > 100).

- coupon = YTM → par (giá = 100).

- coupon < YTM → discount (giá < 100).

💡 Ý nghĩa: người mua trái phiếu premium 108 đô không lỗ — họ trả thêm 8 đô để đổi lấy chuỗi coupon cao hơn thị trường, và phần coupon vượt trội đó bù đúng khoản 8 đô hao khi mệnh giá trả về 100. Tổng lợi suất họ nhận vẫn đúng bằng YTM.

🔍 Ví dụ tự dựng (premium/par/discount): trái phiếu coupon 4% trả mỗi năm, 10 năm, mệnh giá 100. Đổi YTM:

- YTM 3% (coupon > YTM):

đô — premium (ví dụ tự dựng). - YTM 4% (coupon = YTM):

đô — par (ví dụ tự dựng). - YTM 5% (coupon < YTM):

đô — discount (ví dụ tự dựng). - Số này nghĩa là gì: cùng một dòng coupon 4 đô, lợi suất thị trường càng cao thì giá càng thấp; mốc lật premium/discount nằm đúng ở YTM bằng coupon 4%.

3. Quan hệ nghịch và đường cong lồi

3.1. Quan hệ nghịch

⚙️ Cơ chế: giá là hiện giá dòng tiền chiết tại lợi suất, nên lợi suất ở mẫu số. Lợi suất tăng thì mẫu số to ra, hiện giá nhỏ lại — giá giảm. Lợi suất giảm thì giá tăng. Đây là quan hệ nghịch, đúng tại mọi điểm.

🔍 Cách nhận diện: lợi suất giảm thì giá tăng và ngược lại — không có ngoại lệ cho trái phiếu thường.

3.2. Đường cong lồi

⚙️ Cơ chế: quan hệ giá-lợi suất không phải đường thẳng mà là đường cong lồi (cong về phía gốc tọa độ). Hệ quả: lợi suất giảm một mức làm giá tăng nhiều hơn so với lợi suất tăng cùng mức ấy làm giá giảm.

💡 Ý nghĩa: độ lồi có lợi cho người nắm trái phiếu — giá được lời nhiều khi lãi suất xuống, mà mất ít khi lãi suất lên (cùng biên độ). Đây là tiền đề cho khái niệm convexity định lượng ở cụm rủi ro lãi suất sau.

🔍 Ví dụ Schweser (bất đối xứng): trái phiếu 5 năm coupon 10% ở mục file 01 — YTM giảm 2% (10% xuống 8%) làm giá tăng 7,99 đô, nhưng YTM tăng 2% (lên 12%) chỉ làm giá giảm 7,21 đô (Schweser answer key). Chênh 7,99 so với 7,21 chính là dấu vết độ lồi.

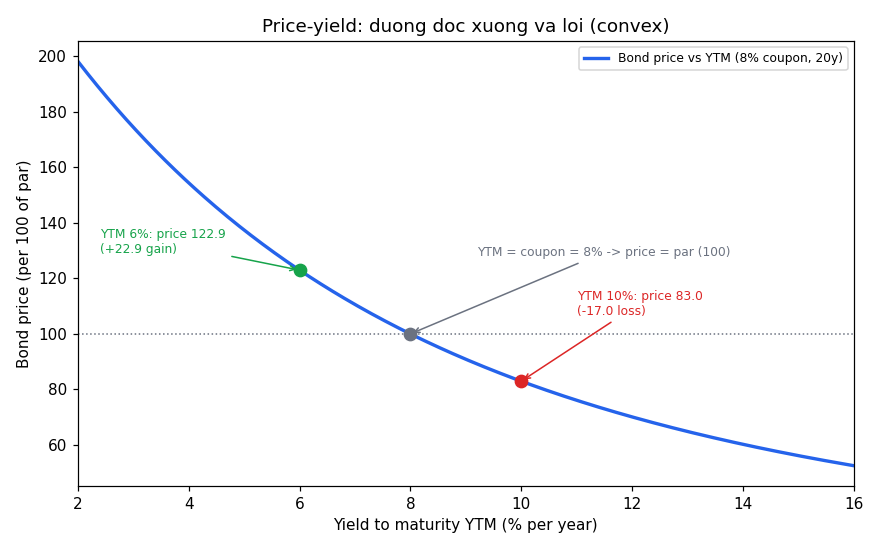

3.3. Đồ thị đường cong giá-lợi suất

Đồ thị dưới đặt bài toán gì: trái phiếu 8% coupon trả năm, 20 năm, mệnh giá 100; cho YTM chạy từ 2% tới 16%, xem giá vẽ ra hình gì.

- Giả định nền:

- Dòng tiền cố định — coupon 8 đô mỗi năm, mệnh giá 100 trả cuối năm 20.

- Chỉ đổi YTM — mọi điểm trên đường là cùng trái phiếu, chỉ khác lợi suất chiết khấu.

- Hai trục:

- Trục hoành — YTM theo phần trăm mỗi năm.

- Trục tung — giá trái phiếu theo mỗi 100 mệnh giá.

- Cách đọc và vì sao đường có hình đó: đường dốc xuống (quan hệ nghịch) và cong lồi. Tại YTM 8% (bằng coupon) giá đúng par 100. Lệch trái về YTM 6% giá vọt lên mạnh; lệch phải về YTM 10% giá rớt ít hơn — chính là tính lồi. Đường cong (không thẳng) vì mỗi dòng tiền chiết khấu theo lũy thừa, nên độ nhạy giá đổi dần theo mức lợi suất.

Đọc hình:

- Đường xanh — giá theo YTM, dốc xuống và lồi.

- Chấm xám — YTM 8% bằng coupon, giá đúng mệnh giá 100.

- Chấm xanh lá và đỏ — YTM 6% giá lời nhiều, YTM 10% giá lỗ ít hơn (cùng lệch 2%).

- Giá trị rút ra — độ cong làm phần lời lớn hơn phần lỗ cùng biên độ; đây là gốc trực giác của duration (độ dốc) và convexity (độ cong) sẽ định lượng sau.

4. Độ nhạy theo coupon và kỳ hạn

⚙️ Cơ chế: cùng một mức đổi lợi suất, các trái phiếu khác nhau giá giật mạnh nhẹ khác nhau. Hai yếu tố chi phối:

- Coupon thấp nhạy hơn coupon cao — trái phiếu coupon thấp dồn phần lớn giá trị về mệnh giá ở cuối, dòng tiền xa hơn về trung bình nên chiết khấu nhạy hơn với lợi suất.

- Kỳ hạn dài nhạy hơn kỳ hạn ngắn — kỳ hạn dài thì dòng tiền nằm xa hơn, lũy thừa chiết khấu lớn hơn nên giá biến động mạnh hơn khi lợi suất đổi.

🔍 Cách nhận diện: giữ các yếu tố khác như nhau, trái phiếu nào coupon thấp hơn hoặc kỳ hạn dài hơn thì giá nhạy hơn với thay đổi lợi suất.

💡 Ý nghĩa: muốn ít rủi ro lãi suất thì chọn coupon cao và kỳ hạn ngắn; muốn cược mạnh vào lãi suất giảm thì chọn coupon thấp và kỳ hạn dài. Hai yếu tố này về sau gói lại thành duration.

5. Pull to par — giá hội tụ về mệnh giá

5.1. Cơ chế

⚙️ Cơ chế: dù đang bán premium hay discount, giá trái phiếu sẽ hội tụ dần về mệnh giá khi tới đáo hạn — vì lúc đáo hạn trái phiếu trả đúng mệnh giá, không còn coupon nào sau đó để định giá. Quỹ đạo này gọi là pull to par, hay đường giá tại lợi suất cố định (constant-yield price trajectory), vì nó vẽ giá đổi thế nào theo thời gian nếu YTM giữ nguyên.

🔍 Cách nhận diện ba quỹ đạo:

- Premium (coupon > YTM) — giá bắt đầu trên mệnh giá, trượt xuống dần về 100.

- Par (coupon = YTM) — giá nằm đúng 100 suốt.

- Discount (coupon < YTM) — giá bắt đầu dưới mệnh giá, bò lên dần về 100.

⚠️ Bẫy: pull to par chỉ là quỹ đạo giả định YTM không đổi — thực tế YTM đổi liên tục nên giá thật dao động quanh quỹ đạo này, không trơn như hình.

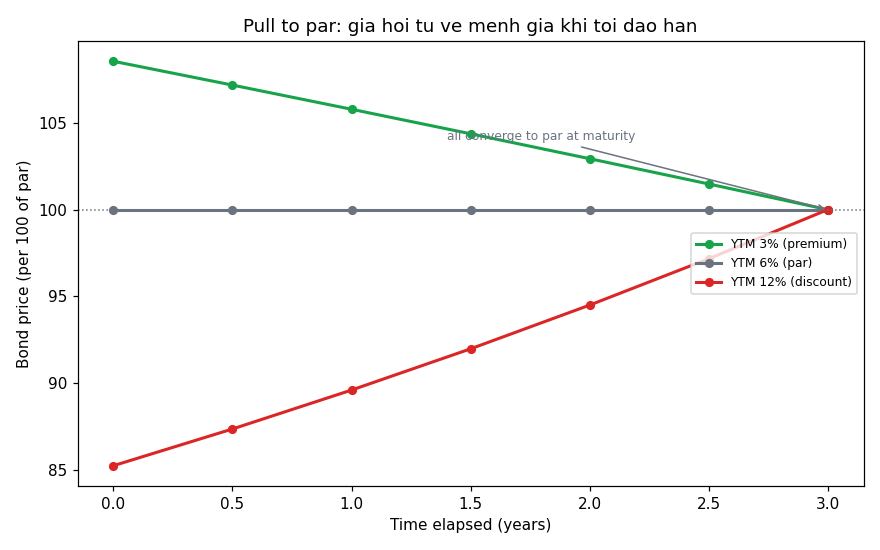

5.2. Đồ thị pull to par

Đồ thị dưới đặt bài toán gì: trái phiếu 6% coupon trả nửa năm, 3 năm, mệnh giá 100; vẽ giá tại từng kỳ coupon còn lại cho ba kịch bản YTM cố định 3%, 6%, 12%.

- Giả định nền:

- YTM cố định từng kịch bản — không đổi suốt đời trái phiếu (giả định của constant-yield trajectory).

- Dòng tiền cố định — coupon 3 đô mỗi nửa năm, mệnh giá 100 lúc đáo hạn.

- Hai trục:

- Trục hoành — thời gian đã trôi tính theo năm.

- Trục tung — giá trái phiếu theo mỗi 100 mệnh giá.

- Cách đọc và vì sao đường có hình đó: ba đường đều chụm về 100 tại đáo hạn. Đường premium (YTM 3%) đi từ trên xuống vì giá trị thời gian của phần coupon dôi dư cạn dần; đường discount (YTM 12%) đi từ dưới lên vì khoản chiết khấu mệnh giá thu hẹp khi tới gần. Đường par nằm ngang vì coupon đúng bằng lợi suất.

Đọc hình:

- Đường xanh lá — premium (YTM 3%), trượt xuống về 100.

- Đường xám — par (YTM 6%), nằm ngang ở 100.

- Đường đỏ — discount (YTM 12%), bò lên về 100.

- Giá trị rút ra — kể cả khi YTM bất động, giá vẫn đổi chỉ vì thời gian trôi; chênh lệch giá so với mệnh giá tan dần và bằng 0 đúng lúc đáo hạn.

6. Liên hệ bức tranh gốc

- Bốn quan hệ đều rút từ một sự thật — dòng tiền cố định, nên giá chỉ phụ thuộc lãi suất chiết khấu (ra premium/discount, quan hệ nghịch, độ lồi) và thời gian (ra pull to par).

- Độ lồi và độ nhạy là gốc của rủi ro lãi suất — file này cho trực giác hình học (đường dốc xuống, cong, nhạy theo coupon và kỳ hạn); cụm sau biến trực giác đó thành duration (đo độ dốc) và convexity (đo độ cong) bằng con số.

- Vì sao quan trọng cho anh: khi dùng trái phiếu trong danh mục, hai núm điều khiển rủi ro lãi suất là coupon và kỳ hạn — biết chiều ảnh hưởng (coupon thấp, kỳ hạn dài thì nhạy hơn) là đủ để xếp trái phiếu theo mức rủi ro mà chưa cần tính duration.

✅ Tự kiểm nhanh

- Coupon 5%, YTM 6% thì premium hay discount? → Discount, vì coupon < YTM nên giá dưới mệnh giá. (mục 2)

- Người mua trái phiếu premium 108 đô có lỗ không? → Không, phần coupon vượt thị trường bù đúng khoản hao về mệnh giá; tổng lợi suất vẫn bằng YTM. (mục 2)

- Lợi suất tăng thì giá đi đâu? → Giảm, quan hệ nghịch tại mọi điểm. (mục 3.1)

- Vì sao lời nhiều hơn lỗ khi lợi suất đổi cùng biên độ? → Đường giá-lợi suất lồi (cong), không thẳng. (mục 3.2)

- Trái phiếu nào nhạy hơn với lợi suất: coupon cao hay thấp? → Coupon thấp nhạy hơn; kỳ hạn dài cũng nhạy hơn. (mục 4)

- Trái phiếu discount giữ YTM cố định thì giá đi lên hay xuống theo thời gian? → Bò lên về mệnh giá (pull to par). (mục 5.1)