Appearance

🏢 Corporate funding — kênh vay của doanh nghiệp

Một công ty cần tiền theo hai nhịp rất khác nhau. Có lúc cần một khoản nhỏ, vài tuần, để mua hàng tồn kho mùa cao điểm rồi trả ngay khi bán xong. Có lúc cần một khoản lớn, hàng chục năm, để xây nhà máy.

Hai nhịp đó dùng hai bộ công cụ khác hẳn nhau. Và ngay trong nhịp ngắn hạn, có một công cụ đặc biệt — bán một trái phiếu hôm nay rồi cam kết mua lại ngày mai với giá cao hơn một chút — vừa là cách vay rẻ nhất, vừa là cách quỹ phòng hộ đi mượn chứng khoán để bán khống. Công cụ đó là gì, và phần "cao hơn một chút" tính ra sao?

File này dựng ba mảng:

- Vay ngắn hạn bằng cách nào — hạn mức tín dụng, commercial paper, tiền gửi, interbank funds của doanh nghiệp và định chế tài chính (mục 2).

- Repo hoạt động ra sao — cơ chế bán-mua-lại, công thức giá mua, giá mua lại, haircut, ký quỹ biến đổi, cùng ví dụ tính (mục 3).

- Vay dài hạn IG khác HY thế nào — đối chiếu phát hành nợ dài hạn của bên investment-grade với high-yield (mục 4).

Ký hiệu trong file

Format VIẾT TẮT — English — nghĩa. Bản gom toàn cụm xem concept.md.

- CP — commercial paper — giấy nợ ngắn hạn không bảo đảm do công ty uy tín cao phát hành.

- ECP — Eurocommercial paper — thị trường CP quốc tế.

- ABCP — asset-backed commercial paper — giấy nợ ngắn hạn bảo đảm bằng tài sản.

- CD — certificate of deposit — chứng chỉ tiền gửi có kỳ hạn và lãi suất ấn định.

- MRR — market reference rate — lãi suất tham chiếu thị trường (ví dụ SOFR).

- repo — repurchase agreement — thỏa thuận bán-rồi-mua-lại, thực chất là vay có thế chấp.

- haircut — phần chiết khấu trừ vào giá trị thị trường tài sản cầm cố để ra số tiền cho vay.

- IM — initial margin — ký quỹ ban đầu: phần đệm tài sản cầm cố dư trên số tiền cho vay.

- MV — market value — giá trị thị trường của tài sản cầm cố.

- PP / RP — purchase price / repurchase price — giá bán ban đầu (số tiền vay) / giá mua lại cuối kỳ.

- IG / HY — investment-grade / high-yield — hạng đầu tư / hạng đầu cơ.

- covenant — điều khoản ràng buộc trong hợp đồng nợ.

- rollover risk — rủi ro đảo nợ: không bán được nợ mới để trả nợ cũ đáo hạn.

1. Bức tranh tổng — ba câu hỏi

- Doanh nghiệp và ngân hàng vay ngắn hạn bằng những công cụ nào? (50.a)

- Trả lời gì: vay qua ngân hàng (hạn mức tín dụng các loại, vay có bảo đảm, bao thanh toán) và vay qua chứng khoán (commercial paper); ngân hàng còn có tiền gửi, interbank funds, ABCP.

- Đào sâu ở: mục 2.

- Repo là gì, dùng làm gì, tính tiền ra sao? (50.b)

- Trả lời gì: vay có thế chấp dạng bán-mua-lại; ba con số phải tính là giá mua, giá mua lại, haircut; ký quỹ biến đổi khi tài sản mất giá.

- Đào sâu ở: mục 3.

- Vay dài hạn IG khác HY ở đâu? (50.c)

- Trả lời gì: chênh lệch lợi suất, số covenant, kỳ hạn, độ chuẩn hóa, tính chất lợi suất giống cổ phiếu.

- Đào sâu ở: mục 4.

2. Lựa chọn vay ngắn hạn

2.1. Doanh nghiệp phi tài chính vay qua ngân hàng

⚙️ Cơ chế — hạn mức tín dụng (line of credit) là thỏa thuận rút vốn khi cần, ba loại theo độ tin cậy tăng dần:

- Hạn mức không cam kết (uncommitted) — ngân hàng có thể từ chối cho vay nếu hoàn cảnh đổi; kém tin cậy nhất nhưng linh hoạt, không phí ngoài lãi; lãi = MRR cộng chênh lệch tín dụng cố định.

- Hạn mức cam kết (committed / regular) — ngân hàng cam kết trong một kỳ hạn cụ thể; tin cậy hơn; có phí cam kết (typically khoảng 50 điểm cơ bản) trên phần đã dùng hoặc chưa dùng. Vẫn còn renewal risk: ngân hàng có thể không gia hạn khi đáo hạn nếu điều kiện tín dụng xấu đi.

- Hạn mức quay vòng (revolving / "revolver") — tin cậy nhất, kỳ hạn dài hơn (có khi nhiều năm); ngân hàng thường đặt covenant hạn chế lên bên vay; phí và lãi giống hạn mức cam kết.

🔍 Cách nhận diện vay có bảo đảm:

- Vay có bảo đảm (secured / asset-backed) — công ty xếp hạng yếu phải đem tài sản cầm cố (tài sản cố định, khoản phải thu, hàng tồn kho).

- Bao thanh toán (factoring) — chuyển hẳn việc cấp tín dụng và thu hồi khoản phải thu cho bên cho vay ("factor") với mức chiết khấu khỏi mệnh giá; mức chiết khấu chính là lãi suất khoản vay, tùy độ tín nhiệm của khách hàng của công ty và chi phí thu hồi.

2.2. Commercial paper — vay ngắn hạn qua chứng khoán

⚙️ Cơ chế — công ty xếp hạng cao bán commercial paper (CP): giấy nợ ngắn hạn không bảo đảm, lãi rẻ hơn vay ngân hàng:

- Kỳ hạn — thường dưới ba tháng; dùng tài trợ vốn lưu động hoặc làm nguồn tạm trước khi phát hành nợ dài hạn (gọi là bridge financing, tài trợ bắc cầu).

- Cách phát hành — ở Mỹ, CP thường là chứng khoán chiết khấu thuần (pure discount), trả một lần đúng mệnh giá khi đáo hạn (giống tín phiếu kho bạc Mỹ).

- Thị trường quốc tế — Eurocommercial paper (ECP), nhỏ và kém thanh khoản hơn.

⚠️ Bẫy rollover risk — CP hay được phát hành lại ("rolled over") khi đáo hạn; rủi ro không bán được CP mới để thay CP cũ gọi là rollover risk. Để chống, bên vay giữ hạn mức tín dụng dự phòng (backup liquidity line) với ngân hàng, để có tiền trả CP đáo hạn nếu cần.

2.3. Định chế tài chính vay ngắn hạn

🔍 Cách nhận diện các nguồn của ngân hàng:

- Tiền gửi (deposits) — nguồn ngắn hạn lớn:

- Tài khoản thanh toán (demand deposits) — dùng giao dịch, rút tức thì, thường không trả lãi.

- Tiền gửi vận hành (operational deposits) — của khách lớn cần dịch vụ quản lý tiền, lưu ký, thanh toán bù trừ.

- Tiền gửi tiết kiệm — có kỳ hạn và lãi; có thể là CD. CD không chuyển nhượng (nonnegotiable) thì rút sớm bị phạt; CD chuyển nhượng (negotiable) bán được trên thị trường mở trước đáo hạn.

- Interbank funds — vốn ngân hàng cho nhau vay, kỳ hạn một ngày tới một năm, có hoặc không bảo đảm, lãi dựa trên MRR; dạng có bảo đảm phổ biến nhất là repo.

- Central bank funds — vay dự trữ dư từ ngân hàng khác ở thị trường vốn ngân hàng trung ương; ngân hàng trung ương có thể đóng vai cho vay cuối cùng (discount window) ở lãi cao hơn.

- ABCP — định chế tài chính phát hành nhiều CP hơn công ty phi tài chính, và hay tài trợ ABCP: chuyển tài sản cầm cố (thường là khoản vay ngắn hạn sẵn có) sang một SPE ngoại bảng, SPE bán ABCP cho nhà đầu tư, bên tài trợ cấp hạn mức thanh khoản dự phòng.

💡 Ý nghĩa — MRR (ví dụ SOFR ở Mỹ) là viên gạch nền: lãi vay liên ngân hàng ngắn hạn rủi ro rất thấp trong hệ thống ổn định, nên dùng làm điểm xuất phát cộng thêm biên cho các khoản vay rủi ro hơn (ví dụ lãi định kỳ của trái phiếu thả nổi do doanh nghiệp phát hành).

3. Repurchase agreement — repo

3.1. Cơ chế bán rồi mua lại

⚙️ Cơ chế — một bên bán chứng khoán cho đối tác kèm cam kết mua lại sau ở giá cao hơn đã định trước:

- Bản chất là vay có thế chấp — giá bán ban đầu thực chất là khoản vay từ bên mua chứng khoán sang bên bán; chứng khoán là tài sản thế chấp.

- Chênh lệch giá là tiền lãi — phần giá mua lại trừ giá bán ban đầu là lãi trả cho bên mua chứng khoán (bên cho vay tiền).

- Repo rate — lãi suất năm hóa suy ra từ chênh lệch hai giá đó.

- Quyền lợi giữ nguyên — dù gọi là "bán" và "mua lại", bên bán/đi-vay vẫn giữ quyền hưởng lợi ích từ trái phiếu trong kỳ repo.

🔍 Cách nhận diện biến thể:

- Overnight repo — repo một ngày; term repo — repo dài hơn một ngày.

- General collateral repo — tài sản cầm cố là một loại chung (ví dụ trái phiếu kho bạc thuộc một dải kỳ hạn), không phải một mã cụ thể.

- Tri-party repo — có bên thứ ba (ngân hàng lưu ký hoặc trung tâm thanh toán bù trừ) đứng ra dàn xếp và quản lý; bilateral repo — chỉ hai bên trực tiếp, không bên thứ ba.

3.2. Giá mua ban đầu và haircut

⚙️ Cơ chế — để phòng tài sản cầm cố rớt giá, bên vay phải cầm cố dư trên số tiền vay một lượng gọi là initial margin (ký quỹ ban đầu). Nghĩa là số tiền vay là một mức chiết khấu so với giá trị tài sản:

Biến (trái sang phải):

- PP — purchase price — giá bán ban đầu, chính là số tiền cho vay.

- MV — market value — giá trị thị trường của tài sản cầm cố.

- IM — initial margin — ký quỹ ban đầu, dạng tỷ lệ lớn hơn 1 (ví dụ 103% = 1,03).

Công thức này nói gì: chia giá trị tài sản cho ký quỹ ban đầu để ra số tiền thực được vay. Ký quỹ càng cao (đệm càng dày) thì vay được càng ít so với giá trị tài sản.

🔍 Ví dụ (Schweser answer key): cầm cố trái phiếu giá thị trường 1.000.000 đô, repo rate 2%, ký quỹ ban đầu 103%, kỳ 90 ngày, quy ước 360 ngày.

Số này nghĩa là: dù tài sản đáng 1.000.000 đô, bên vay chỉ nhận về 970.874 đô tiền mặt; phần dư 29.126 đô là đệm bảo vệ bên cho vay.

⚙️ Haircut — phần chiết khấu áp lên giá trị thị trường để ra giá mua, tính bằng:

Biến:

- haircut — tỷ lệ chiết khấu trên giá trị tài sản cầm cố.

- IM — ký quỹ ban đầu (dạng tỷ lệ lớn hơn 1).

Công thức này nói gì: haircut là phần giá trị tài sản KHÔNG được tính vào tiền vay. Với ký quỹ 103%:

Số này nghĩa là: cứ 100 đô giá trị tài sản, bên vay chỉ vay được khoảng 97,09 đô, mất 2,91 đô làm đệm.

3.3. Giá mua lại

⚙️ Cơ chế — giá mua lại bằng số tiền vay nhân với một cộng repo rate đã quy về kỳ thực (de-annualized):

Biến (trái sang phải):

- RP — repurchase price — giá mua lại cuối kỳ.

- PP — purchase price — số tiền vay ban đầu.

- repo rate — lãi suất repo năm hóa.

- số ngày — số ngày của kỳ repo.

- 360 — số ngày quy ước trong năm (day-count convention).

Công thức này nói gì: lãi repo chỉ tính cho phần năm tương ứng với kỳ vay; lấy số ngày chia 360 để quy lãi suất năm về kỳ thực.

🔍 Ví dụ (Schweser answer key), tiếp ví dụ trên, 90 ngày:

Số này nghĩa là: bên vay nhận 970.874 đô lúc đầu, trả lại 975.728 đô sau 90 ngày; chênh lệch 4.854 đô là tiền lãi cho bên cho vay.

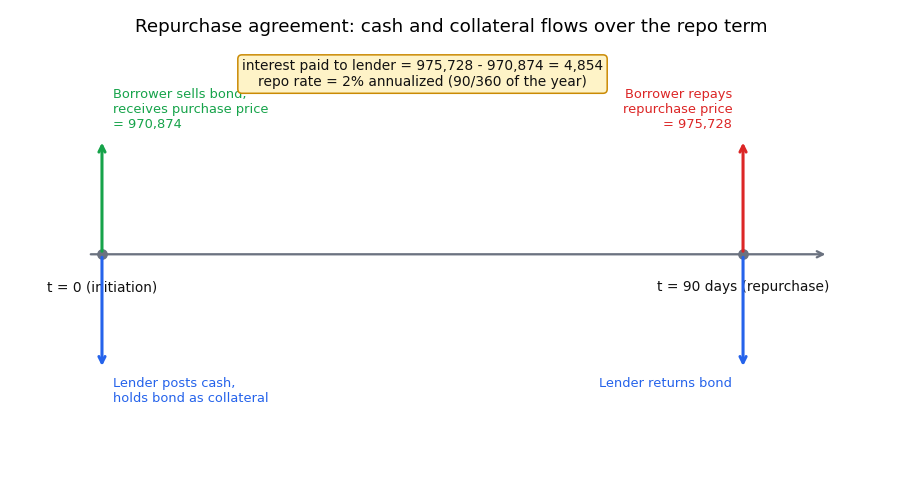

Đọc hình:

- Đề bài — vẽ dòng tiền và tài sản của một repo theo trục thời gian, từ lúc khởi tạo (t=0) tới lúc mua lại (t=90 ngày).

- Giả định nền — đúng ví dụ Schweser: tài sản 1.000.000 đô, ký quỹ 103%, repo rate 2%, 90 ngày, quy ước 360 ngày.

- Hai trục — trục hoành là thời gian (ngày); trục tung chỉ biểu thị chiều dòng chảy (lên = tiền/nghĩa vụ của bên vay, xuống = của bên cho vay), không phải thang đo số.

- Cách đọc — ở t=0 bên vay bán trái phiếu nhận 970.874 đô, bên cho vay giao tiền và giữ trái phiếu làm thế chấp; ở t=90 bên vay trả 975.728 đô mua lại trái phiếu. Chênh lệch 4.854 đô đúng bằng lãi repo 2% cho 90/360 của năm.

3.4. Ký quỹ biến đổi khi tài sản mất giá

⚙️ Cơ chế — giá trị khoản vay tăng dần theo repo rate trong suốt kỳ. Nếu giá trị thị trường của tài sản cầm cố rớt xuống dưới giá trị khoản vay nhân ký quỹ ban đầu, bên cho vay đòi thêm tài sản — gọi là variation margin (ký quỹ biến đổi).

🔍 Ví dụ (Schweser answer key), sau 30 ngày giá trái phiếu rớt còn 990.000 đô:

- Giá trị khoản vay sau 30 ngày —

đô. - Mức tài sản yêu cầu — nhân ký quỹ:

đô. - Ký quỹ biến đổi phải nộp thêm —

đô.

Số này nghĩa là: bên cho vay yêu cầu bên vay nộp thêm 11.667 đô tài sản cầm cố. Nếu ký quỹ biến đổi âm (tài sản dư), bên vay được rút bớt tài sản đúng phần dư đó.

3.5. Dùng repo làm gì

🔍 Cách nhận diện ứng dụng:

- Định chế tài chính — đóng vai bên bán/đi-vay để tài trợ vị thế chứng khoán trong hoạt động giao dịch.

- Ngân hàng và nhà đầu tư tổ chức — đóng vai bên mua/cho-vay để ăn repo rate trên tiền nhàn rỗi ngắn hạn.

- Ngân hàng trung ương — dùng repo điều hành chính sách tiền tệ: mua chứng khoán/cho vay để bơm tiền, bán/đi vay để hút tiền.

- Người bán khống (quỹ phòng hộ) — dùng reverse repo để mượn chứng khoán định bán khống: mua chứng khoán/cho vay trong repo, bán khống trên thị trường mở, mua lại sau, rồi giao trả chứng khoán khi repo đáo hạn. Họ ăn repo rate từ vai cho vay và lời nếu chứng khoán rớt giá.

⚠️ Bẫy special trade — người bán khống cần đúng một mã chứng khoán (special trade); nếu mã đó khó mượn, quỹ chịu repo rate thấp hơn mức general collateral, thậm chí repo rate âm với mã cực hiếm.

3.6. Yếu tố tác động repo rate và rủi ro

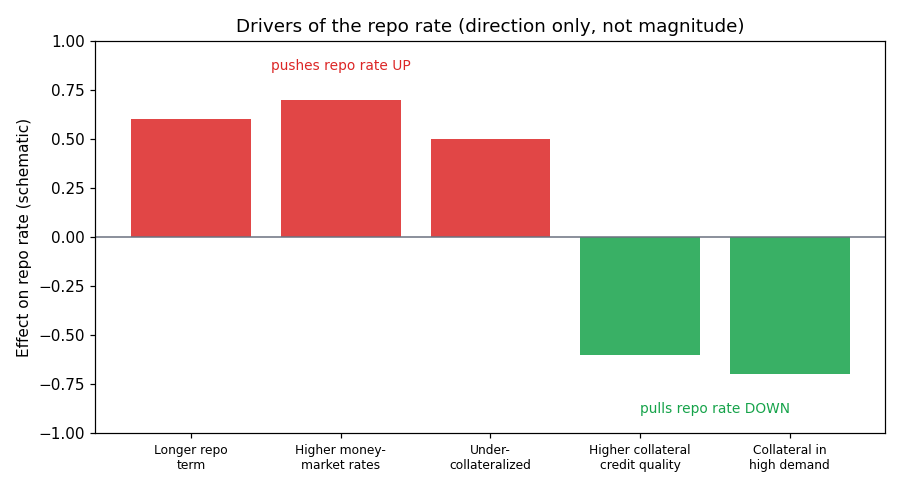

🔍 Cách nhận diện chiều của repo rate — repo rate thường:

- Cao hơn — khi lãi các nguồn ngắn hạn khác cao hơn; khi kỳ repo dài hơn (lãi dài hạn thường cao hơn ngắn hạn); khi repo thiếu thế chấp hoặc tài sản cầm cố không thực sự được giao.

- Thấp hơn — khi chất lượng tín dụng tài sản cầm cố cao hơn; khi tài sản cầm cố đang được săn đón (cầu cao, cung thấp).

Đọc hình:

- Đề bài — vẽ chiều tác động của từng yếu tố lên repo rate.

- Giả định nền — đây là sơ đồ minh họa chiều, độ cao các cột KHÔNG phải số thật.

- Hai trục — trục hoành liệt kê các yếu tố; trục tung là chiều tác động (dương = đẩy repo rate lên, âm = kéo xuống).

- Cách đọc — cột đỏ (kỳ dài hơn, lãi tiền tệ cao hơn, thiếu thế chấp) đẩy repo rate lên; cột xanh (tài sản tín dụng tốt hơn, được săn đón) kéo repo rate xuống.

⚠️ Bẫy về rủi ro — repo an toàn hơn phần lớn nguồn vay ngắn hạn nhưng vẫn là nợ; dùng quá tay vẫn dẫn tới kiệt quệ. Các rủi ro chính: rủi ro vỡ nợ (default), rủi ro tài sản cầm cố (collateral), rủi ro tính-nộp ký quỹ (margining), rủi ro pháp lý (legal), rủi ro bù trừ-thanh toán (netting and settlement). Dùng tri-party repo giảm bớt nhiều rủi ro qua bên thứ ba quản tài sản, dù không giảm rủi ro tín dụng.

4. Vay dài hạn hạng đầu tư so với hạng đầu cơ

4.1. Chênh lệch lợi suất theo kỳ hạn

⚙️ Cơ chế — trong môi trường đường cong lợi suất dốc lên bình thường, trái phiếu kỳ hạn dài có lợi suất cao hơn. Cả bên IG và HY đều phải trả lợi suất cao hơn cho kỳ dài, nhưng chênh lệch theo kỳ hạn lớn hơn ở bên HY vì chênh lệch tín dụng (credit spread) của HY cao hơn. Công ty chọn phát hành kỳ ngắn để giảm lợi suất phải trả thì gánh rollover risk.

4.2. Các khác biệt chính giữa IG và HY

🔍 Cách nhận diện — so từng trục:

- Mối lo tín dụng — với HY, lo chính là xác suất vỡ nợ và mức mất khi vỡ nợ (loss given default), vì tín dụng thấp. Với IG, lo chính là khả năng bị hạ hạng và xác suất vỡ nợ tăng lên trong tương lai, chứ chưa phải vỡ nợ sắp xảy ra.

- Tỷ trọng credit spread trong lợi suất — nhỏ hơn ở IG (lợi suất IG chủ yếu bám lãi chuẩn như nợ sovereign), lớn hơn ở HY.

- Số lượng covenant — IG chỉ chịu vài covenant hạn chế (thường giới hạn cầm cố và bán-rồi-thuê-lại tài sản cốt lõi). HY chịu nhiều covenant hơn (tỷ lệ nợ, phát hành thêm nợ, chia vốn cho cổ đông như giới hạn cổ tức) và thường phải cầm cố tài sản bảo đảm.

- Độ chuẩn hóa và kỳ hạn — đợt IG khá chuẩn hóa, phát hành nhiều kỳ hạn, giảm rollover risk và tận dụng được điều kiện thị trường. Đợt HY ít chuẩn hóa (nhiều covenant + cầm cố riêng), kỳ hạn thường 10 năm trở xuống, ít linh hoạt tái cấp vốn khi lãi giảm.

- Quyền mua lại sớm — HY hay cấu trúc để trả nợ sớm nếu tín dụng cải thiện, qua khoản vay đòn bẩy có quyền trả trước hoặc trái phiếu có quyền mua lại (callable).

- Tính chất lợi suất — dòng tiền trả nợ HY bất định hơn, nên lợi tức HY mang nhiều tính chất giống cổ phiếu (equity-like) hơn IG.

💡 Ý nghĩa — một câu để nhớ: so với HY, một đợt IG dài hạn thường có kỳ hạn DÀI hơn (HY bị bó ở 10 năm trở xuống), ÍT covenant hơn, và tỷ trọng credit spread trong lợi suất THẤP hơn. Đây đúng là ba điểm Module Quiz hay hỏi.

5. Liên hệ bức tranh gốc

- Hai nhịp vay (ngắn và dài) ứng với hai mục đích dùng tiền: vốn lưu động thời vụ dùng công cụ ngắn hạn rẻ (CP, hạn mức), tài sản cố định dùng nợ dài hạn. Chọn sai nhịp sinh ra rollover risk.

- Repo là viên gạch nối nhiều mảng: vay có thế chấp rẻ nhất của ngân hàng, kênh bơm-hút tiền của ngân hàng trung ương, và công cụ mượn chứng khoán để bán khống. Công thức haircut và repo rate là các biến định lượng dễ đưa vào mô hình chi phí đòn bẩy.

- Khác biệt IG so với HY dựng nền cho cụm rủi ro tín dụng sau này: cùng là nợ doanh nghiệp nhưng HY hành xử nửa-giống-cổ-phiếu, nên không thể định giá HY bằng đúng khung định giá nợ IG.

✅ Tự kiểm nhanh

- Vốn lưu động thời vụ nên vay bằng công cụ nào, vì sao? → commercial paper; kỳ hạn dưới một năm khớp đúng kỳ cần vốn lưu động. (mục 2.2)

- Hạn mức tín dụng nào hay bị đặt covenant nhất? → hạn mức quay vòng (revolving), vì ngân hàng cam kết vốn dài nhất. (mục 2.1)

- Cầm cố 100 triệu đô tài sản, ký quỹ ban đầu 101% — giá mua (số tiền vay) bằng bao nhiêu? → 100.000.000 / 1,01 = 99.009.901 đô. (mục 3.2)

- Cùng repo đó, repo rate 4%, overnight, 360 ngày — tiền lãi bằng bao nhiêu? → 99.009.901 × 0,04 × (1/360) = 11.001 đô. (mục 3.3)

- Cùng repo đó — haircut bằng bao nhiêu? → 1 − 1/1,01 = 0,99%. (mục 3.2)

- Repo rate cao hơn hay thấp hơn khi tài sản cầm cố tín dụng tốt hơn? → thấp hơn; tài sản tốt và được săn đón kéo repo rate xuống. (mục 3.6)

- So với một đợt high-yield dài hạn, đợt investment-grade thường có gì khác? → kỳ hạn dài hơn, ít covenant hơn, tỷ trọng credit spread trong lợi suất thấp hơn. (mục 4.2)