Appearance

🌊 Cash flows and embedded options — dòng tiền và quyền chọn gắn kèm

Hai khoản vay cùng số tiền, cùng lãi suất, cùng kỳ hạn, vẫn có thể trả về dòng tiền hoàn toàn khác nhau. Một khoản trả gốc gọn một cục lúc cuối; một khoản trả rải đều mỗi kỳ một ít cả lãi lẫn gốc, giống cách ta trả góp mua nhà.

Và có những trái phiếu cài sẵn một cái nút: bên phát hành được bấm để mua lại sớm, hoặc nhà đầu tư được bấm để bán lại sớm, hoặc đổi luôn nợ thành cổ phiếu. Ai cầm nút thì nút đó có giá trị cho ai? Cuối cùng, cùng một trái phiếu phát hành ở nước này hay nước kia, đánh thuế lãi theo kiểu nào, lại đổi cả lợi suất lẫn nghĩa vụ thuế.

File này dựng ba mảng cuối của bộ từ vựng trái phiếu:

- Cấu trúc dòng tiền — bullet, trả dần, quỹ chìm, và các kiểu coupon đặc biệt (mục 2 và mục 3).

- Quyền chọn gắn kèm — callable, putable, convertible và bên hưởng lợi (mục 4).

- Khung pháp lý và thuế — phân loại trái phiếu theo nơi phát hành và cách đánh thuế (mục 5).

Ký hiệu trong file

Format VIẾT TẮT — English — nghĩa. Bản gom toàn cụm xem concept.md.

- bullet structure — cấu trúc trả gốc một lần trọn gói lúc đáo hạn.

- amortizing — trả dần: mỗi kỳ trả gồm cả lãi lẫn một phần gốc.

- balloon payment — khoản gốc còn lại trả gọn một lần lúc đáo hạn (trả-dần-một-phần).

- sinking fund — quỹ chìm: buộc bên phát hành mua lại dần một phần gốc trước đáo hạn.

- PMT — payment — khoản trả đều mỗi kỳ trong cấu trúc trả dần.

- FRN / MRR — floating-rate note / market reference rate — trái phiếu lãi thả nổi / lãi tham chiếu thị trường.

- PIK — payment-in-kind — trả lãi bằng cách tăng phần gốc trái phiếu, không trả tiền mặt.

- TIPS — Treasury Inflation-Protected Securities — trái phiếu Kho bạc Mỹ điều chỉnh gốc theo lạm phát.

- callable / putable / convertible bond — trái phiếu có quyền gọi / quyền bán / quyền đổi sang cổ phiếu.

- embedded option — quyền chọn gắn kèm, một phần không tách rời của hợp đồng.

- call price — giá định trước bên phát hành mua lại trái phiếu.

- straight / option-free bond — trái phiếu không có quyền chọn gắn kèm.

- OID — original issue discount — phần chiết khấu so với mệnh giá lúc phát hành.

- Eurobond — trái phiếu phát hành ngoài thẩm quyền của bất kỳ nước nào, theo bất kỳ đồng tiền nào.

1. Bức tranh tổng — ba câu hỏi về một trái phiếu

Cùng một số gốc và lãi suất, dòng tiền thực tế và quyền lợi hai bên vẫn rẽ theo ba câu hỏi tách bạch. Câu hỏi lõi của file: gốc trả theo hình nào, lãi tính theo kiểu nào, và có cái nút quyền chọn nào trong hợp đồng?

- Gốc trả theo hình nào?

- Khái niệm: cấu trúc dòng tiền — bullet (gọn cuối), amortizing (rải dần), sinking fund (mua lại dần).

- Đào sâu ở: mục 2.

- Lãi tính theo kiểu nào?

- Khái niệm: cấu trúc coupon — cố định, thả nổi, bậc thang, trả-bằng-nợ, gắn lạm phát, hoãn lãi.

- Đào sâu ở: mục 3.

- Có cái nút quyền chọn nào?

- Khái niệm: embedded options — callable (bên phát hành bấm), putable và convertible (nhà đầu tư bấm).

- Đào sâu ở: mục 4.

- Phát hành ở đâu, đánh thuế ra sao?

- Khái niệm: legal/regulatory/tax — domestic với international, thuế lãi với thuế lãi vốn.

- Đào sâu ở: mục 5.

2. Cấu trúc trả gốc

2.1. Bullet — trả gốc gọn lúc đáo hạn

⚙️ Cơ chế — trái phiếu điển hình có bullet structure: gốc (mệnh giá) trả lại trong một lần duy nhất lúc đáo hạn. Các khoản trả định kỳ giữa chừng (coupon) thuần túy là lãi.

🔍 Ví dụ (Schweser answer key) — trái phiếu mệnh giá

2.2. Amortizing — trả dần cả lãi lẫn gốc

⚙️ Cơ chế — cấu trúc mà mỗi khoản trả định kỳ gồm cả lãi lẫn một phần gốc gọi là amortizing (trả dần). Nếu trả dần hoàn toàn (fully amortizing), gốc trả hết khi khoản cuối được trả. Vay mua ô tô và vay mua nhà thường là khoản trả dần hoàn toàn.

Biến (trái sang phải):

- PMT — payment — khoản trả đều mỗi kỳ (gồm cả lãi lẫn gốc).

- PV — present value — gốc vay ban đầu.

- r — lãi suất mỗi kỳ.

- n — số kỳ trả.

Công thức này nói gì: PMT là số tiền cố định mỗi kỳ sao cho sau n kỳ vừa khít trả hết gốc lẫn lãi. Đây chính là công thức trả góp đều quen thuộc.

🔍 Ví dụ (Schweser answer key) — vẫn trái phiếu 5 năm, 5%, mệnh giá 1.000 đô, nhưng trả dần hoàn toàn: trên máy tính tài chính N = 5, I/Y = 5, PV = 1.000, FV = 0, tính PMT =

- Năm 1 — lãi là 0,05 × 1.000 =

đô; phần gốc là 230,97 − 50 = đô; dư nợ đầu năm 2 là 1.000 − 180,97 = đô. - Các năm sau — phần lãi của 230,97 đô giảm dần, phần trả gốc tăng dần (vì dư nợ teo lại nên lãi tính trên dư nợ cũng teo).

2.3. Partial amortizing — trả dần một phần với balloon

⚙️ Cơ chế — trái phiếu cũng có thể trả dần một phần (partially amortizing) sao cho vẫn còn một phần gốc trả lúc đáo hạn, gọi là balloon payment. Khác bullet, khoản cuối chỉ gồm phần gốc chưa trả dần (chứ không phải toàn bộ gốc).

🔍 Ví dụ (Schweser answer key) — vẫn 5 năm, 5%, mệnh giá 1.000 đô, nhưng để lại balloon 200 đô lúc đáo hạn: N = 5, I/Y = 5, PV = 1.000, FV = −200, tính PMT =

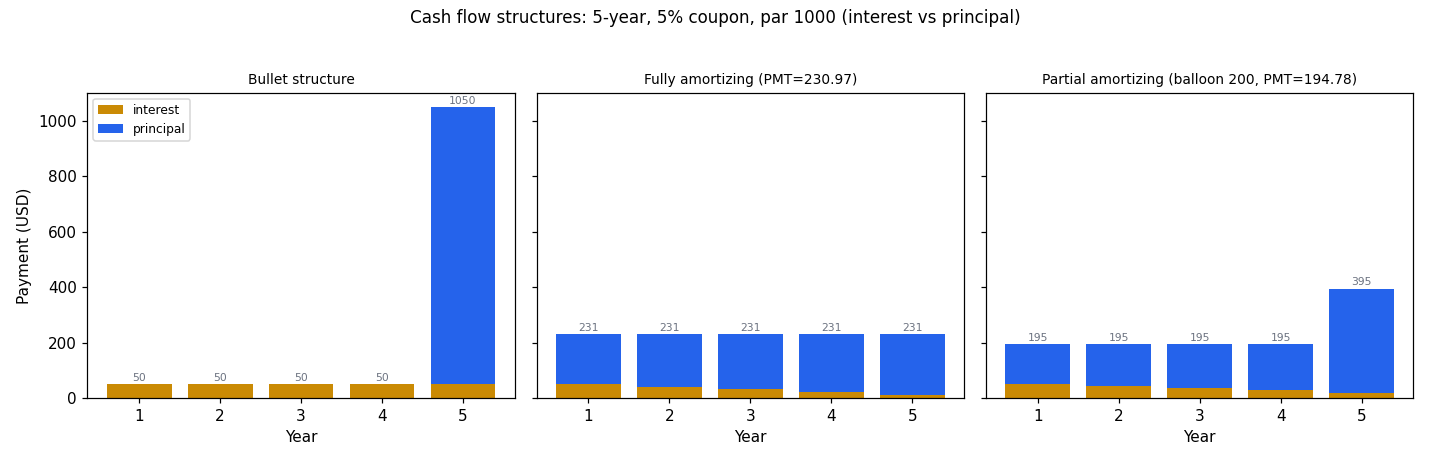

Đọc hình:

- Đề bài — so ba cấu trúc trả gốc trên cùng một trái phiếu 5 năm, coupon 5%, mệnh giá 1.000 đô.

- Giả định nền — số tính đúng theo công thức trả dần (ví dụ tự dựng dựa trên số nguồn 230,97 và 194,78 đô).

- Hai trục — trục hoành là năm; trục tung là khoản trả tính bằng đô; mỗi cột tách phần lãi (cam) và phần gốc (xanh).

- Cách đọc — bullet trả lãi đều rồi dồn cả gốc 1.000 đô vào cột năm 5; fully amortizing giữ tổng mỗi cột bằng nhau ở 230,97 đô, phần cam (lãi) co lại còn phần xanh (gốc) phình ra theo từng năm; partial amortizing giống fully nhưng cột cuối nhô cao vì cộng balloon 200 đô.

2.4. Sinking fund và waterfall

⚙️ Cơ chế — sinking fund (quỹ chìm) buộc trả gốc qua một loạt khoản trả suốt vòng đời trái phiếu. Ví dụ một đợt phát hành 20 năm, tổng mệnh giá 300 triệu đô, có thể buộc bên ủy thác mua lại 20 triệu đô gốc từ các nhà đầu tư chọn ngẫu nhiên mỗi năm, bắt đầu từ năm thứ sáu.

🔍 Cách nhận diện lợi và hại với người giữ trái phiếu:

- Lợi — trái phiếu có quỹ chìm rủi ro tín dụng thấp hơn, vì các đợt mua lại định kỳ làm giảm tổng gốc phải trả lúc đáo hạn.

- Hại — khi lãi suất giảm, quỹ chìm gây rủi ro tái đầu tư: nhận tiền về sớm nhưng chỉ tái đầu tư được ở lợi suất thấp hơn.

⚠️ Bẫy — quỹ chìm gây rủi ro được-gọi-trước-đáo-hạn cho nhà đầu tư, nhưng cụ thể trái phiếu nào bị mua lại thì chọn ngẫu nhiên nên không biết trước. Đây là điểm phân biệt với FRN (kỳ hạn biết trước, coupon không biết) và cấu trúc kỳ hạn cố định (tất cả đáo hạn cùng ngày).

💡 Ý nghĩa — waterfall (cấu trúc thác) dùng cho ABS và MBS: chia thành các lớp (tranche) thứ tự ưu tiên khác nhau; thường lớp thứ cấp không nhận trả gốc nào cho tới khi mọi lớp ưu tiên đã trả xong, dù lãi vẫn trả cho mọi lớp.

3. Các kiểu coupon

3.1. Variable — lãi biến đổi

🔍 Cách nhận diện — các cấu trúc coupon biến đổi theo lãi thị trường hoặc sự kiện:

- FRN / floater — trả MRR (lãi tham chiếu thị trường) cộng một biên cố định gọi là credit spread, thường tính bằng điểm cơ bản. Hầu hết floater trả theo quý dựa trên lãi tham chiếu 90 ngày.

- Step-up — coupon tăng dần theo lịch định trước, bảo vệ nhà đầu tư khi lãi suất tăng trong vòng đời trái phiếu.

- Credit-linked / leveraged loan — coupon tăng nếu chất lượng tín dụng bên phát hành xấu đi. Ví dụ một khoản vay đòn bẩy trả MRR + 2,5%, nhưng nếu nợ trên EBITDA vượt 3 thì coupon tăng lên MRR + 3%.

- Green bond — coupon tăng nếu bên phát hành không đạt mục tiêu môi trường định trước, ví dụ giảm phát thải CO2.

🔍 Ví dụ FRN (Schweser answer key) — một FRN trả lãi quý bằng MRR + 0,75% (75 điểm cơ bản). Nếu MRR năm hóa quý này là 2,3%, trái phiếu trả (2,3% + 0,75%)/4 =

3.2. PIK và deferred — trả-bằng-nợ và hoãn lãi

⚙️ Cơ chế:

- PIK — payment-in-kind — bên phát hành được trả coupon bằng cách tăng phần gốc trái phiếu đang lưu hành, tức trả lãi bằng thêm trái phiếu chứ không bằng tiền mặt. Công ty phát hành PIK thường vì dự kiến dòng tiền không đủ trả nợ, hay vì đòn bẩy cao; các trái phiếu này thường lợi suất cao hơn do chất lượng tín dụng thấp hơn.

- Deferred coupon — coupon định kỳ chưa trả cho tới một thời điểm định trước sau phát hành. Phù hợp với bên phát hành tín dụng thấp hoặc có dự án lớn chưa sinh doanh thu một thời gian sau phát hành. Zero-coupon là dạng cực đoan nhất của deferred coupon, và như zero-coupon, deferred thường bán dưới mệnh giá.

3.3. Index-linked — gắn chỉ số

⚙️ Cơ chế — index-linked bond có coupon hoặc gốc dựa trên một chỉ số công bố. Phổ biến nhất là inflation-linked (còn gọi linkers), tăng dòng tiền theo một chỉ số lạm phát như CPI ở Mỹ, để bảo vệ giá trị thực dòng tiền hứa trả.

🔍 Cách nhận diện hai dạng gắn lạm phát:

- Interest-indexed — chỉ điều chỉnh coupon theo lạm phát, gốc giữ nguyên; nghĩa là gốc không được bảo vệ trước lạm phát.

- Capital-indexed — dạng phổ biến nhất, ví dụ TIPS của Kho bạc Mỹ: coupon rate giữ nguyên nhưng gốc được tăng theo lạm phát (hoặc giảm theo giảm phát). Khi giảm phát, nhà đầu tư TIPS nhận tối đa giữa gốc đã điều chỉnh lạm phát và mệnh giá gốc lúc đáo hạn.

🔍 Ví dụ capital-indexed (Schweser answer key) — mệnh giá 1.000 đô lúc phát hành, coupon 3%/năm trả nửa năm, gốc điều chỉnh theo lạm phát. Sáu tháng sau phát hành lạm phát 1%: gốc tăng từ 1.000 đô lên

💡 Ý nghĩa — với cấu trúc này, coupon rate 3% được xem là lãi suất thực: lạm phát ngoài dự kiến không bào mòn sức mua của lãi, và gốc trả lúc đáo hạn giữ xấp xỉ cùng sức mua với 1.000 đô lúc phát hành.

4. Quyền chọn gắn kèm

⚙️ Cơ chế — một contingency provision mô tả hành động có thể làm nếu một sự kiện (tình huống) xảy ra. Trong indenture, các điều khoản này gọi là embedded options (quyền chọn gắn kèm) vì là phần không tách rời của hợp đồng, không phải chứng khoán riêng. Có quyền do bên phát hành bấm (có giá trị cho bên phát hành), có quyền do nhà đầu tư bấm (có giá trị cho nhà đầu tư). Trái phiếu không có quyền chọn gọi là straight bond hay option-free bond.

4.1. Callable — bên phát hành bấm

⚙️ Cơ chế — callable bond cho bên phát hành quyền (không phải nghĩa vụ) mua lại toàn bộ hoặc một phần đợt phát hành ở một giá định trước (gọi call price), trước đáo hạn.

🔍 Ví dụ lịch gọi (Schweser answer key) — trái phiếu 6%, 20 năm, phát hành ngang mệnh giá ngày 1-6-2022:

- Mua lại 102% mệnh giá sau ngày 1-6-2027.

- Mua lại 101% mệnh giá sau ngày 1-6-2030.

- Mua lại 100% mệnh giá sau ngày 1-6-2032.

Năm năm đầu tới tháng 6-2027 trái phiếu không gọi được, gọi là có năm năm bảo vệ khỏi bị gọi (call protection). Ngày 1-6-2027 là ngày gọi đầu tiên.

🔍 Vì sao có giá trị cho bên phát hành — quyền gọi cho bên phát hành mua lại sớm rồi phát hành trái phiếu mới (vay lại) nếu lợi suất thị trường giảm, dù do lãi suất chung giảm hay do chất lượng tín dụng tăng. Giống việc đảo khoản vay mua nhà khi lãi vay giảm để giảm tiền trả.

🔍 Ví dụ định lượng (Schweser answer key) — lợi suất thị trường của trái phiếu 6%, 20 năm giảm từ 6% lúc phát hành xuống 4% vào 1-6-2027. Không có quyền gọi, trái phiếu sẽ giao dịch khoảng

⚠️ Bẫy — quyền gọi tạo call risk cho nhà đầu tư: ngày bị mua lại không chắc chắn. Khi đang trong kỳ gọi được, call price đặt một trần lên giá thị trường của trái phiếu. Vì call risk, nhà đầu tư đòi lợi suất cao hơn và trả giá thấp hơn cho trái phiếu callable so với straight bond tương đương. Chênh lệch giá giữa callable và trái phiếu y hệt không gọi được bằng đúng giá trị quyền gọi với bên phát hành. Giá trái phiếu đang gọi được về lý thuyết không bao giờ vượt call price.

4.2. Putable — nhà đầu tư bấm bán

⚙️ Cơ chế — putable bond cho người giữ trái phiếu quyền bán lại trái phiếu cho bên phát hành ở giá định trước, thường là mệnh giá. Nhà đầu tư có xu hướng bấm quyền bán khi giá trái phiếu thấp hơn put price, do lãi suất đã tăng hoặc chất lượng tín dụng bên phát hành đã giảm.

💡 Ý nghĩa — khác callable, quyền chọn của putable có giá trị cho nhà đầu tư, vì chính nhà đầu tư chọn có bấm hay không. Vì thế putable bán giá cao hơn (lợi suất thấp hơn) so với straight bond tương đương. Chênh lệch giá bằng đúng giá trị quyền bán với nhà đầu tư.

4.3. Convertible — nhà đầu tư bấm đổi cổ phiếu

⚙️ Cơ chế — convertible bond cho người giữ quyền đổi trái phiếu lấy một số cổ phiếu phổ thông định trước của bên phát hành; nhà đầu tư có cơ hội hưởng lợi khi giá cổ phiếu tăng. Vì quyền đổi có giá trị cho nhà đầu tư, convertible phát hành được ở giá cao hơn (lợi suất thấp hơn, lợi cho bên phát hành) so với straight bond y hệt.

🔍 Các thuật ngữ liên quan (Schweser answer key) cho trái phiếu mệnh giá 1.000 đô:

- Conversion price — giá mỗi cổ phiếu mà trái phiếu được đổi sang; ví dụ 40 đô.

- Conversion ratio — bằng mệnh giá chia conversion price; ở đây 1.000 / 40 =

cổ phiếu mỗi trái phiếu. - Conversion value — giá trị thị trường số cổ phiếu nhận khi đổi; nếu giá cổ phiếu hiện tại là 50 đô thì 25 × 50 =

đô.

4.4. Warrant và CoCo

🔍 Cách nhận diện hai biến thể:

- Warrant — chứng quyền: gắn kèm straight bond lúc phát hành, cho người giữ quyền mua cổ phiếu phổ thông ở giá cố định trong một khoảng thời gian. Ví dụ warrant cho quyền mua cổ phiếu giá 40 đô có giá trị khi cổ phiếu vượt 40 đô trước khi hết hạn. Warrant tách rời được khỏi đợt trái phiếu và giao dịch riêng trên sàn.

- CoCo — contingent convertible bond: tự động đổi từ nợ sang vốn chủ nếu một sự kiện cụ thể xảy ra. Vài ngân hàng châu Âu phát hành loại này: nếu vốn chủ của ngân hàng rớt dưới mức quy định, trái phiếu tự đổi sang cổ phiếu, vừa giảm nợ vừa tăng vốn chủ để ngân hàng đạt yêu cầu vốn tối thiểu.

4.5. Ai hưởng lợi từ quyền chọn nào

Đọc đồ thị:

- Đề bài — chia các quyền chọn gắn kèm theo bên cầm nút, rồi suy ra hệ quả lên giá và lợi suất.

- Màu — xanh đậm = câu hỏi gốc (ai bấm nút); xanh nhạt = hai phía hưởng lợi và quyền tương ứng; xanh lá = hệ quả giá-lợi suất.

- Cách đọc — quyền gọi có lợi cho bên phát hành nên kéo giá xuống, lợi suất lên (nhà đầu tư đòi bù call risk); quyền bán và quyền đổi có lợi cho nhà đầu tư nên đẩy giá lên, lợi suất xuống.

5. Khung pháp lý, quản lý và thuế

5.1. Phân loại theo nơi phát hành

🔍 Cách nhận diện — trái phiếu chịu luật và quy định khác nhau tùy nơi phát hành và giao dịch:

- Domestic bond — trái phiếu nội địa: bên phát hành cùng nước với thị trường nơi phát hành và giao dịch.

- Foreign bond — trái phiếu nước ngoài: bên phát hành từ nước khác với thị trường nơi giao dịch. Ví dụ một công ty Anh huy động đô-la để mở rộng hoạt động ở Mỹ bằng cách phát hành trái phiếu giao dịch ở Mỹ.

- Eurobond — phát hành ngoài thẩm quyền của bất kỳ nước nào, theo bất kỳ đồng tiền nào; chịu ít quy định hơn trái phiếu nội địa. Tên gọi theo đồng tiền: Eurodollar (đô-la Mỹ), Euroyen (yên). Trái phiếu của một công ty Trung Quốc, tính bằng yên, giao dịch ngoài Nhật, là một Euroyen bond.

- Global bond — Eurobond giao dịch ở ít nhất một thị trường nội địa và ở thị trường Eurobond.

💡 Ý nghĩa — foreign, global và Eurobond liên quan nhiều nước nên gọi chung là international bond, phân biệt với domestic chỉ liên quan một nước. Trong các yếu tố khác nhau, yếu tố mô tả tốt nhất chênh lệch lợi suất giữa các thị trường là đồng tiền của trái phiếu, vì lãi suất quyết định lợi suất chính là lãi thị trường của nước có đồng tiền đó.

🔍 Cách nhận diện thêm — sukuk là trái phiếu tuân thủ luật Hồi giáo (Sharia), hạn chế việc trả lãi và dùng vốn; khoản trả định kỳ được coi là dòng tiền từ tiền thuê tài sản nền.

5.2. Thuế thu nhập từ trái phiếu

🔍 Cách nhận diện ba mảng thuế:

- Lãi (interest income) — thường bị đánh thuế như thu nhập thông thường, cùng mức với lương. Ngoại lệ: lãi từ trái phiếu chính quyền địa phương (municipal) ở Mỹ thường được miễn thuế thu nhập liên bang và thường miễn thuế bang nơi phát hành.

- Lãi vốn (capital gains) — khi bán trái phiếu coupon trước đáo hạn có lãi hay lỗ so với giá mua, phần này tính là lãi vốn (không phải thu nhập thông thường), thường bị đánh thuế thấp hơn. Nắm trên một thời gian tối thiểu thì có thể xếp là lãi vốn dài hạn, thuế còn thấp hơn nữa.

- OID — original issue discount — trái phiếu zero-coupon và các trái phiếu bán chiết khấu lớn lúc phát hành. Vì phần tăng giá tiến về mệnh giá thực chất là lãi, các trái phiếu này có thể phát sinh nghĩa vụ thuế dù chưa trả tiền lãi nào; nhiều nơi tính một phần chiết khấu là lãi chịu thuế mỗi năm.

⚠️ Bẫy — với pure-discount bond (zero-coupon) giữ tới đáo hạn nhận mệnh giá, phần tăng giá trị được tính là lãi (interest income), KHÔNG phải lãi vốn; và thuế thường tính hằng năm dù nhà đầu tư chưa nhận tiền mặt nào tới khi đáo hạn.

💡 Ý nghĩa — một số nơi xử lý đối xứng cho trái phiếu phát hành cao hơn mệnh giá (premium), cho phép dùng một phần premium để giảm phần lãi coupon chịu thuế.

6. Liên hệ bức tranh gốc

- Cấu trúc dòng tiền quyết định khi nào tiền về — bullet dồn gốc cuối, amortizing rải đều; đây là đầu vào trực tiếp cho chiết khấu dòng tiền khi định giá.

- Quyền chọn gắn kèm bẻ cong quan hệ giá-lợi suất — callable đặt trần giá, putable đặt sàn giá; đây là gốc để cụm sau hiểu vì sao trái phiếu có quyền chọn không định giá như straight bond.

- Đồng tiền là yếu tố lớn nhất chia lợi suất giữa thị trường — gắn với lãi suất nước phát hành đồng tiền; là cầu nối tới phân tích lợi suất xuyên quốc gia.

- Vai trò với anh (nền ML/quant): cấu trúc dòng tiền và loại quyền chọn là đặc trưng phân loại bắt buộc khi mô hình hóa một rổ trái phiếu; thuế OID là một biến dòng tiền sau thuế dễ bị bỏ sót.

✅ Tự kiểm nhanh

- So với fully amortizing, khoản vay có balloon trả định kỳ cao hay thấp hơn, khoản cuối thế nào? → trả định kỳ thấp hơn (trả ít gốc hơn trước đáo hạn), khoản cuối cao hơn. (mục 2.3)

- Đặc điểm nào khiến nhà đầu tư đối mặt rủi ro bị mua lại trước đáo hạn? → sinking fund (quỹ chìm). (mục 2.4)

- Trái phiếu ba năm đầu không trả lãi, rồi mới trả là loại gì? → deferred coupon bond. (mục 3.2)

- Giá tối đa của một trái phiếu đang gọi được là gì? → call price (giá gọi). (mục 4.1)

- Quyền gọi có lợi cho ai, quyền bán và đổi có lợi cho ai? → quyền gọi lợi cho bên phát hành; quyền bán và đổi lợi cho nhà đầu tư. (mục 4)

- Phần tăng giá trị của pure-discount bond giữ tới đáo hạn bị đánh thuế kiểu gì? → tính là lãi (interest income), không phải lãi vốn. (mục 5.2)

- Yếu tố nào mô tả tốt nhất chênh lệch lợi suất giữa các thị trường? → đồng tiền của trái phiếu. (mục 5.1)