Appearance

💵 Bond features — đặc điểm cốt lõi của trái phiếu

Một khoản vay giữa hai người chỉ cần một tờ giấy nợ. Nhưng khi một tập đoàn muốn vay từ hàng nghìn nhà đầu tư cùng lúc, khoản vay phải được cắt thành nhiều mảnh giống hệt nhau, đóng gói chuẩn hóa, để ai cũng mua được một mảnh và bán lại được.

Mảnh chuẩn hóa đó là một bond (trái phiếu). Vậy để hai bên xa lạ tin nhau và định giá được, một trái phiếu phải nói rõ những con số nào: ai vay, vay tới bao giờ, gốc bao nhiêu, lãi trả ra sao, và nếu vỡ nợ thì ai đòi trước?

File này dựng bộ đặc điểm cốt lõi của một trái phiếu:

- Sáu đặc điểm bắt buộc — bên phát hành, kỳ hạn, mệnh giá, coupon và tần suất, thứ tự ưu tiên, quyền chọn gắn kèm (mục 2).

- Các kiểu coupon đặc biệt — lãi thả nổi và không-trả-lãi (mục 3).

- Quan hệ nghịch giá-lợi suất và đường cong lợi suất — trục xuyên suốt mọi cụm sau (mục 4).

Ký hiệu trong file

Format VIẾT TẮT — English — nghĩa. Bản gom toàn cụm xem concept.md.

- par / face value — principal — mệnh giá: số tiền gốc bên phát hành hứa trả lại.

- coupon — lãi định kỳ, tính theo phần trăm mệnh giá.

- coupon rate — lãi suất danh nghĩa: phần trăm mệnh giá trả mỗi năm.

- maturity / tenor — kỳ hạn gốc (lúc phát hành) / kỳ hạn còn lại (tính từ hiện tại).

- FRN — floating-rate note — trái phiếu lãi thả nổi (floater).

- MRR — market reference rate — lãi suất tham chiếu thị trường mà FRN bám theo.

- zero-coupon bond — trái phiếu không trả lãi định kỳ, bán dưới mệnh giá (pure discount).

- seniority — thứ tự ưu tiên đòi nợ khi phá sản hoặc thanh lý.

- bp — basis point — điểm cơ bản: 0,01%.

- yield — lợi suất: lợi nhuận kỳ vọng khi bỏ giá mua hôm nay và giữ trái phiếu.

- spread — chênh lệch lợi suất so với trái phiếu chính phủ cùng kỳ hạn.

1. Bức tranh tổng — sáu ô của một trái phiếu

Để định giá và so sánh hai trái phiếu, ta phải đọc được sáu ô đặc điểm mà mọi trái phiếu đều khai báo. Câu hỏi lõi của file là: sáu ô đó là gì, và mỗi ô bẻ rủi ro hay dòng tiền theo hướng nào?

- Ai vay?

- Đặc điểm: issuer (bên phát hành) — chính phủ, tập đoàn, hay pháp nhân đặc biệt.

- Đào sâu ở: mục 2.1.

- Vay tới bao giờ, gốc bao nhiêu?

- Đặc điểm: maturity/tenor (kỳ hạn) và par value (mệnh giá).

- Đào sâu ở: mục 2.2 và 2.3.

- Lãi trả thế nào?

- Đặc điểm: coupon rate và tần suất; có thể cố định, thả nổi (FRN), hoặc không trả lãi (zero-coupon).

- Đào sâu ở: mục 2.4 và mục 3.

- Vỡ nợ thì ai đòi trước?

- Đặc điểm: seniority (thứ tự ưu tiên) — nợ ưu tiên cao đứng trên nợ thứ cấp.

- Đào sâu ở: mục 2.5.

- Có quyền chọn gắn kèm không?

- Đặc điểm: contingency provisions — quyền gọi/bán/đổi, mô tả kỹ ở file 03.

- Đào sâu ở: mục 2.6.

2. Sáu đặc điểm bắt buộc

2.1. Issuer — bên phát hành

⚙️ Cơ chế — issuer (bên phát hành) là bên đi vay, đứng ra bán trái phiếu để gọi vốn; nhà đầu tư trái phiếu đang cho vay phần gốc (gọi là principal, par, hoặc face value). Bên phát hành hứa trả lại phần gốc này cộng lãi, thường dưới dạng coupon định kỳ. Với một tập đoàn, các khoản vay và trái phiếu được ghi là nợ dài hạn trên bảng cân đối.

🔍 Cách nhận diện các nhóm phát hành chính:

- Sovereign — chính phủ quốc gia: nhóm phát hành lớn nhất, thường được coi là rủi ro tín dụng thấp nhất trong một thị trường.

- Corporation — tập đoàn: vay để tài trợ đầu tư dài hạn.

- Local government — chính quyền địa phương.

- Supranational — tổ chức siêu quốc gia, ví dụ Quỹ Tiền tệ Quốc tế.

- Quasi-government — pháp nhân bán-nhà-nước được chính phủ bảo trợ, ví dụ đường sắt quốc gia.

- Special purpose entity — pháp nhân đặc biệt lập riêng để mua tài sản tài chính rồi phát hành asset-backed securities, tức trái phiếu được bảo đảm bằng dòng tiền từ chính các tài sản đó.

2.2. Maturity và tenor — kỳ hạn

⚙️ Cơ chế — maturity date là ngày dòng tiền cuối cùng được trả. Sau khi đã phát hành, thời gian còn lại tới ngày đáo hạn gọi là tenor (kỳ hạn còn lại).

🔍 Cách nhận diện theo kỳ hạn gốc:

- Money market securities — chứng khoán thị trường tiền tệ: kỳ hạn gốc một năm trở xuống.

- Capital market securities — chứng khoán thị trường vốn: kỳ hạn gốc trên một năm.

- Perpetual bonds — trái phiếu vĩnh viễn: không có ngày đáo hạn ấn định.

⚠️ Bẫy — đừng nhầm maturity (kỳ hạn gốc, cố định lúc phát hành) với tenor (kỳ hạn còn lại, co dần theo thời gian). Một trái phiếu kỳ hạn gốc 10 năm, sau 7 năm thì tenor chỉ còn 3 năm.

2.3. Par value — mệnh giá

⚙️ Cơ chế — par value (mệnh giá) là số tiền gốc sẽ được trả lại. Việc trả gốc thường xảy ra một lần lúc đáo hạn, nhưng một số công cụ nợ trả gốc dần qua suốt vòng đời, như một khoản vay thế chấp nhà (mô tả kỹ ở file 03).

2.4. Coupon rate và tần suất

⚙️ Cơ chế — coupon rate (lãi suất danh nghĩa) là phần trăm mệnh giá trả mỗi năm cho người giữ trái phiếu. Tần suất trả có thể là năm, nửa năm, quý, hoặc tháng.

🔍 Ví dụ (Schweser answer key) — một trái phiếu mệnh giá

💡 Ý nghĩa — coupon của trái phiếu lãi cố định luôn tính trên mệnh giá, KHÔNG tính trên giá thị trường. Đây chính là điểm Module Quiz hay bẫy: coupon = coupon rate × face value, không phải × price.

2.5. Seniority — thứ tự ưu tiên

⚙️ Cơ chế — khi bên phát hành phá sản hoặc thanh lý, quyền đòi tài sản của chủ nợ xếp trên quyền của cổ đông, nên nợ được coi là ưu tiên hơn (senior) so với vốn chủ trong cấu trúc vốn. Nhưng không phải mọi khoản nợ xếp ngang nhau.

🔍 Cách nhận diện — senior debt (nợ ưu tiên) xếp trên junior debt (nợ thứ cấp, còn gọi subordinated debt). Nợ ưu tiên ít rủi ro tín dụng hơn; ngược lại, trái phiếu thứ cấp chất lượng tín dụng thấp hơn nên phải trả lợi suất cao hơn để bù xác suất vỡ nợ lớn hơn.

2.6. Contingency provisions — quyền chọn gắn kèm

⚙️ Cơ chế — một trái phiếu có thể gắn kèm một embedded option (quyền chọn gắn kèm), như quyền gọi (call), quyền bán (put), hoặc quyền đổi nợ sang cổ phiếu (convert). Phần này chỉ giới thiệu tên; cơ chế và bên hưởng lợi mô tả kỹ ở file 03.

3. Các kiểu coupon đặc biệt

3.1. FRN — trái phiếu lãi thả nổi

⚙️ Cơ chế — một số trái phiếu trả coupon dựa trên lãi suất thị trường biến đổi tại ngày trả lãi. Chúng gọi là floating-rate notes (FRNs) hay floaters. Lãi suất thị trường biến đổi đó gọi là market reference rate (MRR) (lãi suất tham chiếu thị trường), và một FRN hứa trả MRR cộng một biên cố định.

🔍 Cách nhận diện — biên cố định thường tính bằng basis points (điểm cơ bản), mỗi điểm bằng một phần trăm của 1%. Một biên 120 điểm cơ bản tương đương 1,2%.

💡 Ý nghĩa — coupon thả nổi tự điều chỉnh theo lãi thị trường nên giá FRN ít dao động hơn trái phiếu lãi cố định khi lãi suất đổi; bù lại dòng tiền tương lai không biết trước.

3.2. Zero-coupon — trái phiếu không trả lãi định kỳ

⚙️ Cơ chế — một số trái phiếu không trả lãi nào trước khi đáo hạn, gọi là zero-coupon bonds hay pure discount bonds (chiết khấu thuần). Chúng bán dưới mệnh giá, và toàn bộ lãi được trả gọn lúc đáo hạn khi người giữ nhận đủ mệnh giá.

🔍 Ví dụ (Schweser answer key) — một trái phiếu zero-coupon kỳ hạn 10 năm, mệnh giá

💡 Ý nghĩa — vì không có coupon trả giữa chừng, nhà đầu tư không phải lo tái đầu tư các khoản lãi ở mức lãi thấp hơn; đây là điểm cộng khi lo rủi ro tái đầu tư.

4. Quan hệ nghịch giá-lợi suất và đường cong lợi suất

4.1. Quan hệ nghịch giá-lợi suất

⚙️ Cơ chế — cho biết giá một trái phiếu và dòng tiền kỳ vọng, ta tính được lợi nhuận kỳ vọng khi đầu tư, gọi là yield (lợi suất) của trái phiếu. Với trái phiếu lãi cố định, khi giá giảm thì lợi suất tăng, khi giá tăng thì lợi suất giảm. Giá và lợi suất nghịch nhau.

💡 Ý nghĩa — đây là khái niệm cốt lõi xuyên suốt toàn mảng Fixed Income. Trái phiếu có dòng tiền cố định: muốn nó cho lợi nhuận (lợi suất) cao hơn thì cách duy nhất là nhà đầu tư trả giá thấp hơn cho nó hôm nay. Cùng một dòng tiền hứa trả, mua rẻ thì lời nhiều, mua đắt thì lời ít. Vì thế lợi suất tăng kéo theo giá giảm, và ngược lại.

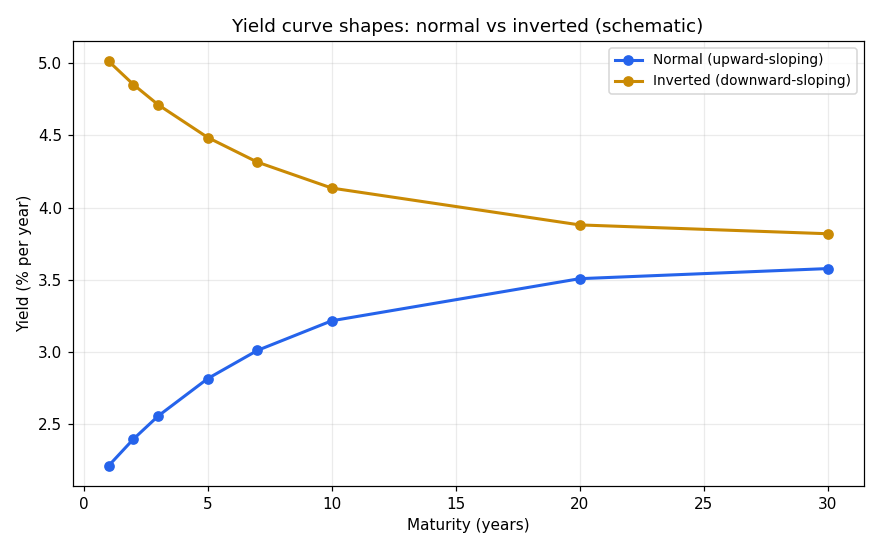

4.2. Yield curve — đường cong lợi suất

⚙️ Cơ chế — với cùng một bên phát hành, các trái phiếu kỳ hạn khác nhau thường cho lợi suất khác nhau. Vẽ các lợi suất này theo kỳ hạn ta được yield curve (đường cong lợi suất).

Đọc hình:

- Đề bài — vẽ lợi suất (trục tung) theo kỳ hạn (trục hoành) cho trái phiếu cùng một bên phát hành, ở hai hình dạng tiêu biểu.

- Giả định nền — đây là hình minh họa dạng schematic theo mô tả nguồn (Kho bạc Mỹ giữa 2018 dốc lên, giữa 2023 dốc xuống), KHÔNG phải số thị trường thật.

- Hai trục — trục hoành là kỳ hạn tính bằng năm; trục tung là lợi suất tính bằng phần trăm năm.

- Cách đọc và vì sao có hình đó — đường dốc lên (normal) cho lợi suất cao hơn ở kỳ hạn dài: nhà đầu tư đòi bù thêm cho mức bất định lớn hơn qua khoảng thời gian dài hơn, đây là hình thường gặp nhất. Đường dốc xuống (inverted) hiếm hơn: lợi suất ngắn hạn cao hơn dài hạn.

4.3. Spread — chênh lệch lợi suất

⚙️ Cơ chế — trái phiếu chính phủ thường được coi là rủi ro tín dụng thấp nhất (chất lượng tín dụng cao nhất) trong một thị trường, vì được bảo đảm bằng quyền thu thuế của chính phủ. Đường cong lợi suất chính phủ thường dùng làm chuẩn để đo phần lợi nhuận tăng thêm (gọi là spread) mà các bên phát hành rủi ro hơn, như tập đoàn, phải trả.

🔍 Ví dụ (Schweser answer key) — nếu một trái phiếu doanh nghiệp kỳ hạn 5 năm cho lợi suất 6% và trái phiếu chính phủ 5 năm cho 5%, thì spread của trái phiếu doanh nghiệp là 6% − 5% = 1%.

💡 Ý nghĩa — spread là giá thị trường gắn cho rủi ro tín dụng tăng thêm; nó là cầu nối tới phân tích tín dụng ở cụm sau.

5. Liên hệ bức tranh gốc

- Sáu ô đặc điểm là từ vựng nền — mọi cụm định giá, đo duration, đo rủi ro tín dụng đều đọc lại đúng sáu ô này.

- Quan hệ nghịch giá-lợi suất (mục 4.1) là trục xuyên suốt: mọi mô hình lợi suất sau đều dựa trên việc giá lên thì lợi suất xuống và ngược lại.

- Seniority (mục 2.5) là gốc của xếp hạng rủi ro vỡ nợ — ai được trả trước quyết định lợi suất đòi hỏi.

- Vai trò với anh (nền ML/quant): loại coupon (cố định / FRN / zero) quyết định dòng tiền có chắc chắn hay biến đổi; đây là biến đầu vào phải mã hóa khi mô hình hóa giá và rủi ro trái phiếu.

✅ Tự kiểm nhanh

- Coupon của trái phiếu lãi cố định tính trên gì? → trên mệnh giá (coupon rate × face value), không phải trên giá thị trường. (mục 2.4)

- Maturity khác tenor thế nào? → maturity là kỳ hạn gốc lúc phát hành; tenor là kỳ hạn còn lại tính từ hiện tại. (mục 2.2)

- Khi giá trái phiếu lãi cố định giảm thì lợi suất ra sao? → lợi suất tăng; giá và lợi suất nghịch nhau. (mục 4.1)

- Nợ ưu tiên hay nợ thứ cấp trả lợi suất cao hơn? → nợ thứ cấp, vì rủi ro vỡ nợ cao hơn nên phải bù lợi suất. (mục 2.5)

- FRN trả coupon dựa trên gì? → MRR (lãi suất tham chiếu thị trường) cộng một biên cố định. (mục 3.1)

- Vì sao zero-coupon phải bán dưới mệnh giá? → vì không trả lãi giữa chừng, toàn bộ lợi nhuận đến từ chênh lệch giá mua thấp với mệnh giá nhận lúc đáo hạn. (mục 3.2)