Appearance

Dividend discount model — định giá bằng chiết khấu dòng tiền 💰

Một cổ phiếu đại diện cho quyền nhận một dòng tiền tương lai — cổ tức năm này qua năm khác, kéo dài vô tận vì công ty không có ngày đáo hạn.

Một đồng nhận năm sau không đáng bằng một đồng hôm nay. Vậy cộng cả một dòng tiền vô hạn lại, mỗi đồng chiết về hiện tại, ra con số hữu hạn nào?

File này dựng bộ máy chiết khấu dòng tiền: lý do dùng hiện giá, hai loại dòng tiền (cổ tức và FCFE), rồi bốn công thức tính cụ thể — cổ phiếu ưu đãi, Gordon, không-cổ-tức-rồi-mới-trả, và hai giai đoạn.

Ký hiệu trong file

Format English — tiếng Việt (nghĩa). Bản gom toàn cụm xem concept.md.

- V0, Vt — value at t — giá trị cổ phiếu ước hôm nay (V0) hoặc cuối năm t (Vt).

- Pt — price at t — giá cổ phiếu cuối năm t.

- D0, D1, Dt — dividend — cổ tức năm vừa rồi (D0), năm tới (D1), cuối năm t (Dt).

- r, ke — required return on equity — lợi suất nhà đầu tư đòi hỏi (hai ký hiệu cùng nghĩa).

- g — growth rate — tốc độ tăng cổ tức; gc — hằng số dài hạn; g* — cao tạm thời giai đoạn đầu.

- FCFE — free cash flow to equity — dòng tiền tự do cho cổ đông.

- ROE — return on equity — lợi nhuận trên vốn chủ; payout ratio — tỷ lệ chia cổ tức; retention rate — tỷ lệ giữ lại (bằng 1 trừ payout).

- CAPM — capital asset pricing model; beta — độ nhạy theo thị trường; Rf — lãi suất phi rủi ro.

1. Bức tranh tổng — cổ phiếu là một dòng tiền chiết về hiện tại

1.1. Lý do dùng hiện giá

⚙️ Cơ chế: công ty có đời sống vô định, nên giá trị cổ phiếu là hiện giá của toàn bộ cổ tức tương lai. Công thức tổng quát nhất:

- Biến (trái sang phải):

- V0 — value today — giá trị cổ phiếu ước hôm nay.

- Dt — dividend at t — cổ tức kỳ vọng cuối năm t.

- ke — required return — lợi suất yêu cầu (lãi suất chiết khấu).

Công thức này nói gì: cộng mọi cổ tức tương lai, mỗi cổ tức chia cho

1.2. Cây các công thức cụ thể

Công thức vô hạn ở trên không tính trực tiếp được, nên tách thành các trường hợp giải được:

- Nắm một hoặc vài năm — cộng hiện giá cổ tức từng năm cộng hiện giá giá bán cuối kỳ. Mục 2.

- Cổ tức cố định mãi mãi — cổ phiếu ưu đãi, công thức V = D/r. Mục 4.

- Cổ tức tăng đều mãi mãi — mô hình Gordon, V0 = D1/(r − g). Mục 5.

- Tăng cao rồi về đều — mô hình hai giai đoạn. Mục 6.

1.3. Dùng cổ tức hay FCFE

Có hai cách định nghĩa "dòng tiền về cổ đông":

- Cổ tức (DDM) — tiền thật chia ra. Dùng khi công ty trả cổ tức đều, dự báo được. Mục 1.1 và 2.

- FCFE — tiền có thể chia ra. Dùng khi công ty chưa trả cổ tức hoặc cổ tức khó dự báo. Mục 3.

2. DDM nắm giữ hữu hạn — cộng cổ tức cộng giá bán

2.1. Công thức nắm một năm

- Biến (trái sang phải):

- V0 — giá trị hôm nay; D1 — cổ tức nhận cuối năm 1; P1 — giá bán cuối năm 1 (gọi là terminal value, giá trị cuối kỳ).

- ke — lợi suất yêu cầu.

Công thức này nói gì: nắm cổ phiếu một năm thì nhận hai khoản cuối năm — cổ tức D1 và tiền bán cổ phiếu P1; chiết cả hai về hôm nay.

🔍 Ví dụ Schweser (one-period DDM): cổ tức năm rồi 1 đô, cổ tức năm tới cao hơn 5%, cuối năm bán giá 13,45 đô, lợi suất yêu cầu 13,2%.

- Cổ tức năm tới:

đô. - Giá trị hôm nay:

đô (ví dụ tự dựng theo dữ liệu Schweser). - Số này nghĩa là gì: theo kỳ vọng của nhà đầu tư, cổ phiếu đáng giá 12,81 đô hôm nay; rao trên thị trường cao hơn thì đắt, thấp hơn thì rẻ.

2.2. Công thức nắm nhiều năm

- Biến: Dt — cổ tức từng năm tới năm n; Pn — giá bán cuối năm n; n — số năm nắm giữ.

Công thức này nói gì: cộng hiện giá cổ tức của mọi năm nắm giữ, cộng hiện giá giá bán cuối cùng. Lưu ý quy ước: chỉ số t là cuối kỳ t — Pn là giá ngay sau khi nhận Dn.

🔍 Ví dụ Schweser (multiple-period DDM): cổ tức vừa trả 1,50 đô, tăng 8%/năm, lợi suất yêu cầu 12%, cuối năm 3 bán giá 51 đô.

- Cổ tức:

, , đô. - Hiện giá cổ tức:

đô (Schweser answer key). - Hiện giá giá bán:

đô (Schweser answer key). - Giá trị hôm nay:

đô (Schweser answer key).

3. FCFE — dòng tiền tự do cho cổ đông

⚙️ Cơ chế: FCFE là tiền còn lại sau khi công ty trả hết nghĩa vụ nợ và đầu tư vốn cần thiết để duy trì tài sản hiện có và mua tài sản mới phục vụ tăng trưởng. Nói cách khác, đây là tiền có thể chia cho cổ đông — phản ánh năng lực trả cổ tức.

- Biến (trái sang phải):

- CFO — cash flow from operations — dòng tiền từ hoạt động kinh doanh.

- FCInv — fixed capital investment — đầu tư vào tài sản cố định (trừ ra vì công ty buộc phải đầu tư để duy trì).

- Net borrowing — vay mới ròng (vay thêm trừ trả nợ); cộng vào vì khoản vay này coi như có sẵn cho cổ đông.

Công thức này nói gì: lấy tiền kinh doanh tạo ra, trừ tiền phải bỏ mua tài sản, cộng phần vay ròng — ra số tiền thực sự có thể đưa cổ đông. Thay Dt bằng FCFE trong công thức chiết khấu là ra mô hình FCFE.

💡 Ý nghĩa: dùng được cho công ty chưa trả cổ tức — không cần đoán thời điểm và mức cổ tức đầu tiên, chỉ cần dự báo được dòng tiền.

3.1. Ước lợi suất yêu cầu bằng CAPM

- Biến (trái sang phải):

- ki — lợi suất yêu cầu cho cổ phiếu i.

- Rf — risk-free rate — lãi suất phi rủi ro.

- beta — độ nhạy lợi suất cổ phiếu i theo thị trường (rủi ro hệ thống).

- E(Rmkt) — lợi suất kỳ vọng của thị trường; phần

là phần bù rủi ro thị trường.

Công thức này nói gì: lợi suất đòi hỏi bằng lãi phi rủi ro cộng phần thưởng cho việc gánh rủi ro thị trường, nhân với độ nhạy beta của cổ phiếu. Đây là một cách ước ke nạp vào các mô hình chiết khấu; ngoài ra có thể lấy lợi suất trái phiếu của hãng cộng một phần bù rủi ro.

4. Cổ phiếu ưu đãi — preferred stock

- Biến (trái sang phải):

- V — giá trị cổ phiếu ưu đãi; D — cổ tức cố định hằng năm; r — lợi suất yêu cầu.

Công thức này nói gì: cổ phiếu ưu đãi trả cổ tức cố định mãi mãi (không đáo hạn) → mô hình chiết khấu vô hạn rút gọn thành cổ tức chia lợi suất, đúng dạng giá trị hiện tại của một dòng tiền đều vĩnh viễn (perpetuity). Đây cũng là mô hình Gordon với tốc độ tăng g = 0. Áp dụng cho cổ phiếu ưu đãi không gọi lại được (non-callable) và không chuyển đổi được (non-convertible).

🔍 Ví dụ Schweser: cổ phiếu ưu đãi mệnh giá 100 đô, trả cổ tức 5 đô/năm, lợi suất yêu cầu 8%.

- Giá trị:

đô (ví dụ tự dựng theo dữ liệu Schweser). - Số này nghĩa là gì: với người đòi 8%/năm, dòng cổ tức 5 đô mãi mãi đáng giá 62,50 đô hôm nay. Lưu ý mệnh giá 100 đô không dùng để định giá — chỉ cổ tức và lợi suất yêu cầu quyết định.

5. Mô hình Gordon — constant growth DDM

5.1. Công thức

- Biến (trái sang phải):

- V0 — giá trị hôm nay.

- D1 — cổ tức năm tới, bằng cổ tức năm rồi D0 nhân

. - ke — lợi suất yêu cầu; gc — tốc độ tăng cổ tức hằng số mãi mãi.

Công thức này nói gì: khi cổ tức tăng đều một tốc độ gc mãi mãi, cả dòng vô hạn rút gọn thành cổ tức năm tới chia cho chênh lệch (lợi suất yêu cầu trừ tốc độ tăng). Mẫu số

⚠️ Ba điều kiện bắt buộc (thiếu một là mô hình không dùng được):

- Cổ tức là thước đo của cải cổ đông — công ty phải trả cổ tức.

- gc và ke không đổi mãi mãi — cả hai cố định suốt.

- ke phải lớn hơn gc — nếu không, mẫu số âm hoặc bằng 0, công thức vô nghĩa (giá trị âm hoặc vô hạn).

5.2. Ví dụ và độ nhạy

🔍 Ví dụ Schweser (Gordon): cổ tức năm rồi 1,50 đô, tăng 8% mãi mãi, lợi suất yêu cầu 12%.

- Giá trị:

đô (ví dụ tự dựng theo dữ liệu Schweser).

⚙️ Quan hệ giá trị với chênh lệch (ke − gc):

- Chênh lệch giãn rộng → giá trị cổ phiếu giảm.

- Chênh lệch thu hẹp → giá trị tăng.

- Thay đổi nhỏ ở chênh lệch → thay đổi lớn ở giá trị — vì giá trị cực nhạy với mẫu số, nhà phân tích nên chạy nhiều bộ lợi suất và tốc độ tăng để ra một khoảng giá trị, không tin một con số.

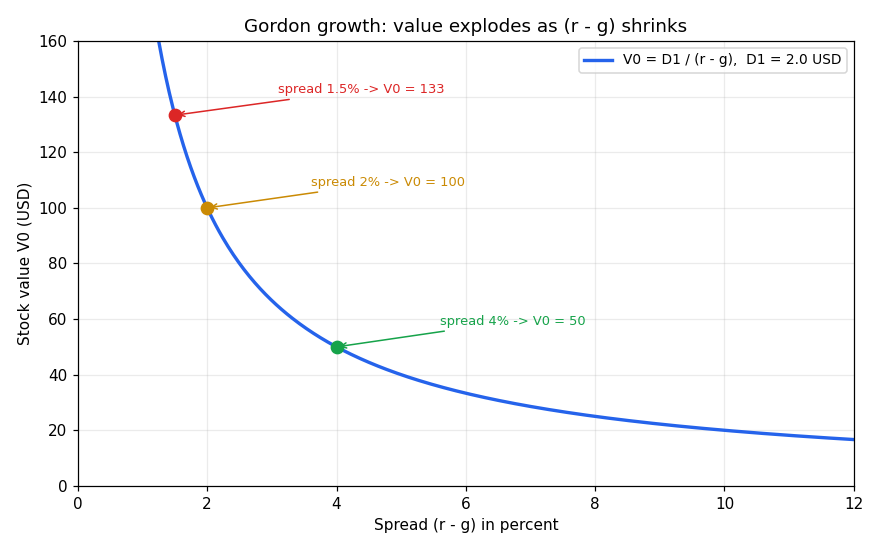

Đồ thị dưới đặt bài toán gì: giữ cổ tức năm tới D1 cố định ở 2 đô, cho chênh lệch (r − g) chạy từ 1% tới 12%, xem giá trị V0 nhảy thế nào.

- Giả định nền:

- Gordon đúng — cổ tức tăng đều mãi mãi, ke > gc.

- D1 cố định 2 đô — chỉ đổi mẫu số để cô lập tác động của chênh lệch.

- Hai trục:

- Trục hoành — chênh lệch (r − g) tính theo phần trăm.

- Trục tung — giá trị cổ phiếu V0 theo đô.

- Cách đọc: đường cong là hyperbol — bên phải (chênh lệch lớn) giá trị thấp và phẳng; trượt về trái (chênh lệch nhỏ dần) giá trị phóng lên rất nhanh. Chênh 4% cho V0 = 50; chênh 2% cho V0 = 100; chênh 1,5% cho V0 = 133 — nửa phần trăm ở mẫu số đổi giá trị tới hàng chục đô.

Đọc hình:

- Đường xanh — giá trị V0 theo chênh lệch (r − g) với D1 = 2 đô cố định.

- Ba chấm màu — chênh 4% (xanh lá, V0 = 50), 2% (cam, V0 = 100), 1,5% (đỏ, V0 = 133).

- Giá trị rút ra — đoạn dốc đứng phía trái cảnh báo: khi cổ phiếu tăng trưởng mạnh (g gần ke), ước giá trị mong manh tới mức một sai số nhỏ ở đầu vào cũng làm kết luận đắt/rẻ lật ngược.

5.3. Tốc độ tăng trưởng bền vững — sustainable growth rate

- Biến (trái sang phải):

- g — tốc độ tăng bền vững.

- retention rate — tỷ lệ giữ lại: phần lợi nhuận không chia cổ tức, bằng 1 trừ tỷ lệ chia (payout ratio); phần này về lợi nhuận giữ lại, làm vốn chủ phình ra.

- ROE — lợi nhuận trên vốn chủ sở hữu.

Công thức này nói gì: công ty giữ lại càng nhiều lợi nhuận và sinh lời trên vốn càng cao thì cổ tức và vốn chủ tăng càng nhanh. Đây là một trong ba cách ước g (hai cách kia: dùng tăng trưởng cổ tức quá khứ của hãng, hoặc dùng trung vị tăng trưởng ngành).

🔍 Ví dụ Schweser (SGR): công ty chia cổ tức bằng 25% lợi nhuận, ROE 21%.

- Tốc độ tăng bền vững:

(ví dụ tự dựng theo dữ liệu Schweser). - Số này nghĩa là gì: 15,75% là rất cao so với tăng trưởng kinh tế dài hạn (thường một chữ số) — khó giữ mãi mãi. Nên đối chiếu với tăng trưởng ngành và lịch sử của hãng xem có hợp lý không.

5.4. Công ty chưa trả cổ tức nhưng sẽ trả

⚙️ Cơ chế: một số công ty chưa trả cổ tức (đang khó khăn, hoặc tái đầu tư sinh lời cao hơn cổ đông tự đầu tư) nhưng dự kiến sẽ trả từ một năm tương lai. Cách làm: ước cổ tức đầu tiên, dùng Gordon tính giá trị ở cuối năm ngay trước năm trả đầu tiên, rồi chiết về hôm nay.

🔍 Ví dụ Schweser: công ty chưa trả cổ tức, dự kiến trả lần đầu cuối năm 4. Lợi nhuận năm 4 dự kiến 1,64 đô, tỷ lệ chia 50%, tăng đều 5%, lợi suất yêu cầu 10%.

- Cổ tức năm 4:

đô. - Giá trị cuối năm 3 (một năm trước cổ tức đầu):

đô. - Giá trị hôm nay:

đô (ví dụ tự dựng theo dữ liệu Schweser). - Số này nghĩa là gì: Gordon cho giá trị tại thời điểm một kỳ trước cổ tức đầu tiên (V3, vì D4 là cổ tức đầu), nên còn phải chiết V3 về hôm nay qua ba năm.

6. Mô hình hai giai đoạn — two-stage DDM

6.1. Cơ chế và công thức

⚙️ Cơ chế: một công ty có thể tạm tăng rất nhanh (thậm chí nhanh hơn lợi suất yêu cầu) nhưng không thể mãi — tăng nhanh thì hút đối thủ vào, rồi chậm lại. Mô hình hai giai đoạn cộng hai phần:

- Phần 1 — hiện giá cổ tức trong giai đoạn tăng cao g*.

- Phần 2 — hiện giá của terminal value (giá trị cuối giai đoạn cao), tính bằng Gordon với tốc độ đều gc.

- Biến (trái sang phải):

- Dt — cổ tức trong giai đoạn tăng cao (t từ 1 tới n).

- Pn — terminal value cuối năm n: giá trị của toàn bộ cổ tức từ năm n+1 trở đi, tính bằng Gordon.

- D(n+1) — cổ tức đầu tiên của giai đoạn tăng đều; gc — tốc độ đều dài hạn.

Công thức này nói gì: chia đời cổ phiếu làm hai đoạn — đoạn tăng cao tính từng năm một, đoạn tăng đều gói gọn vào một terminal value bằng Gordon đặt ở cuối đoạn cao, rồi chiết tất cả về hôm nay. Điểm dễ sai: Pn đặt ở cuối năm n nhưng dùng cổ tức D(n+1) ở tử số, vì Gordon cho giá trị một kỳ trước cổ tức đầu tiên của nó.

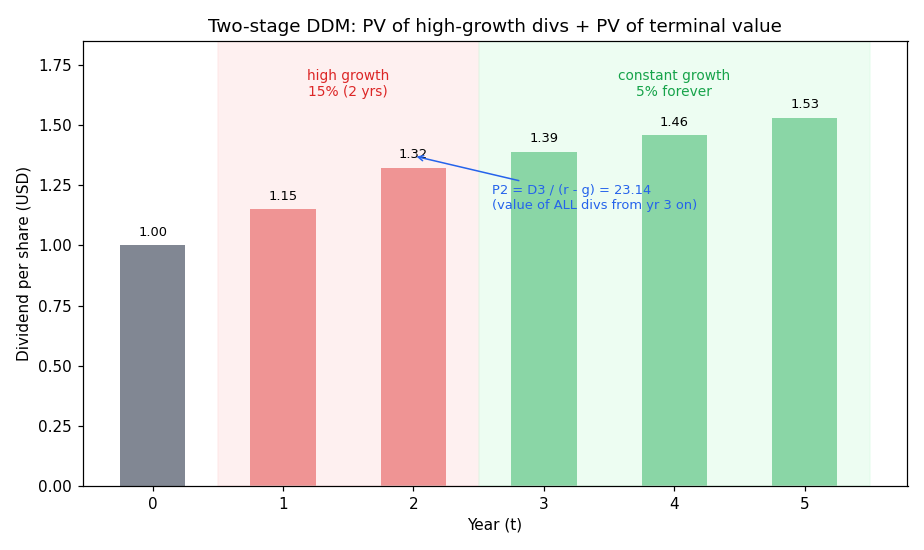

6.2. Ví dụ tính đầy đủ

🔍 Ví dụ Schweser (multistage): cổ tức tăng 15%/năm trong hai năm, sau đó tăng 5%/năm mãi mãi. Cổ tức vừa trả 1,00 đô, lợi suất yêu cầu 11%.

- Cổ tức giai đoạn cao:

đô. đô.

- Cổ tức đầu giai đoạn đều:

đô. - Terminal value cuối năm 2 (Gordon):

đô. - Giá trị hôm nay:

(ví dụ tự dựng theo dữ liệu Schweser). - Số này nghĩa là gì: gần như toàn bộ giá trị (18,78 trên 20,89, khoảng 90%) nằm ở terminal value — phần tăng đều dài hạn — chứ không phải hai năm tăng cao. Đây là lý do ước gc và ke cho terminal value quan trọng hơn nhiều so với chi tiết hai năm đầu.

6.3. Sơ đồ dòng cổ tức hai giai đoạn

Đồ thị dưới đặt bài toán gì: vẽ cổ tức từng năm của ví dụ trên — hai năm tăng 15%, sau đó tăng đều 5% — và chỉ ra terminal value gói toàn bộ cổ tức từ năm 3 trở đi.

- Giả định nền: cổ tức vừa trả 1 đô, g* = 15% hai năm, gc = 5% mãi mãi, ke = 11%.

- Hai trục: trục hoành là năm t; trục tung là cổ tức mỗi cổ phiếu theo đô.

- Cách đọc: cột đỏ là hai năm tăng cao, cột xanh lá là giai đoạn tăng đều; mũi tên xanh chỉ terminal value P2 đặt ở cuối năm 2, thay cho cả dãy cột xanh lá vô hạn phía sau.

Đọc hình:

- Cột — xám = cổ tức vừa trả (D0); đỏ = hai năm tăng 15%; xanh lá = giai đoạn tăng đều 5%.

- Mũi tên xanh — P2 = 23,14 đô đặt ở cuối năm 2, đại diện cho hiện giá của toàn bộ cột xanh lá từ năm 3 trở đi.

- Giá trị rút ra — thay vì cộng vô hạn cột xanh lá, Gordon gói chúng vào một con số P2 đặt ở cuối giai đoạn cao; phần này chiếm phần lớn giá trị cổ phiếu.

7. Khi nào dùng mô hình nào

- Gordon (một giai đoạn) — hợp với công ty ổn định, trưởng thành, không theo chu kỳ, có trả cổ tức (vd hãng thực phẩm, điện nước trong thị trường chín).

- Hai giai đoạn — hợp với công ty tăng nhanh hiện tại rồi sẽ về mức đều, hoặc công ty lâu năm đang tăng nhanh tạm thời, miễn là cổ tức ước được và về tốc độ đều sau một giai đoạn.

- Ba giai đoạn — hợp với công ty trẻ còn trong pha tăng cao (tăng cao, rồi chuyển tiếp, rồi đều).

- FCFE thay cổ tức — khi công ty không trả cổ tức hoặc cổ tức khó dự báo, miễn ước được tăng trưởng lợi nhuận.

8. Liên hệ bức tranh gốc

- Mọi công thức đều là một biến thể của chiết khấu dòng tiền vô hạn — ưu đãi (g = 0), Gordon (g đều), hai giai đoạn (g cao rồi đều) đều suy ra từ cùng một ý: cộng hiện giá dòng tiền tương lai.

- Mẫu số (ke − gc) là điểm yếu chí mạng — đồ thị độ nhạy cho thấy giá trị có thể nhân đôi vì nửa phần trăm; đây là bài học rủi ro mô hình cụ thể nhất của cả cụm.

- Vì sao quan trọng cho anh: terminal value chiếm phần lớn giá trị trong mô hình nhiều giai đoạn — khi dùng định giá làm yếu tố giá trị, sai số tập trung ở giả định dài hạn (gc, ke) chứ không ở dự báo ngắn hạn, nên đó là nơi cần chạy nhiều kịch bản và kiểm độ vững nhất.

✅ Tự kiểm nhanh

- Vì sao tổng cổ tức vô hạn vẫn ra số hữu hạn? → Cổ tức càng xa bị chiết khấu càng mạnh, đóng góp giảm dần về 0. (mục 1.1)

- Cổ phiếu ưu đãi 6 đô, lợi suất yêu cầu 8% — giá trị? → 6/0,08 = 75 đô; mệnh giá không dùng tới. (mục 4)

- Gordon đòi điều kiện gì giữa ke và gc? → ke phải lớn hơn gc, nếu không mẫu số vô nghĩa. (mục 5.1)

- Tốc độ tăng bền vững tính thế nào? → (1 − tỷ lệ chia cổ tức) × ROE. (mục 5.3)

- Công ty trả cổ tức đầu vào cuối năm 4 — Gordon cho giá trị ở năm nào? → Cuối năm 3, một kỳ trước cổ tức đầu; rồi chiết về hôm nay. (mục 5.4)

- Trong mô hình hai giai đoạn, terminal value Pn dùng cổ tức năm nào ở tử số? → D(n+1), cổ tức đầu giai đoạn tăng đều. (mục 6.1)

- Phần nào chiếm phần lớn giá trị trong mô hình hai giai đoạn? → Terminal value (giai đoạn tăng đều dài hạn), không phải mấy năm tăng cao. (mục 6.2)