Appearance

Operating profitability và capital — sinh lời vận hành và vốn 📊

Doanh thu vào rồi thì còn lại bao nhiêu sau chi phí, bao nhiêu vốn bị chôn trong vận hành, và tiền vốn của công ty lấy từ đâu, dùng vào đâu.

Cùng một mức tăng doanh số, vì sao có công ty lợi nhuận bật mạnh còn công ty khác gần như không nhúc nhích, và vì sao vay nợ lại phóng đại thêm cả lời lẫn lỗ?

File này dựng ba mảng, từ vận hành xuống tài chính:

- Operating profitability — phân loại chi phí, biên đóng góp và đòn bẩy vận hành, các biên lợi nhuận (mục 2, 3).

- Working capital — vốn lưu động đo qua chu kỳ tiền mặt và tỷ lệ trên doanh số (mục 4).

- Capital investment và capital structure — nguồn và cách dùng vốn, đòn bẩy tài chính, các lợi suất (mục 5).

Ký hiệu trong file

Format VIẾT TẮT — English — nghĩa. Bản gom toàn cụm xem concept.md.

- P — price — giá bán một đơn vị.

- VC — variable cost per unit — biến phí mỗi đơn vị.

- FC — fixed cost — chi phí cố định, không đổi theo sản lượng.

- Q — quantity — sản lượng.

- CM — contribution margin — biên đóng góp mỗi đơn vị, bằng P trừ VC.

- DOL — degree of operating leverage — độ đòn bẩy vận hành.

- DFL — degree of financial leverage — độ đòn bẩy tài chính.

- EBITDA — earnings before interest, taxes, depreciation and amortization — lợi nhuận trước lãi vay, thuế, khấu hao.

- EBIT — earnings before interest and taxes — lợi nhuận trước lãi vay và thuế, còn gọi là operating profit.

- ROA — return on assets — lợi suất trên tài sản.

- ROIC — return on invested capital — lợi suất trên vốn đầu tư.

- ROE — return on equity — lợi suất trên vốn chủ.

1. Bức tranh tổng — ba lớp từ vận hành tới tài chính

1.1. Ba câu hỏi của file

- Câu hỏi 1 — bán hàng còn lại bao nhiêu sau chi phí?

- Thước đo: biên đóng góp, DOL, các biên lợi nhuận (gross, EBITDA, EBIT margin).

- Đào sâu ở: mục 2, 3.

- Câu hỏi 2 — bao nhiêu vốn bị chôn trong vận hành?

- Thước đo: chu kỳ chuyển đổi tiền mặt, tỷ lệ vốn lưu động ròng trên doanh số.

- Đào sâu ở: mục 4.

- Câu hỏi 3 — tiền vốn lấy từ đâu, dùng vào đâu, vay bao nhiêu?

- Thước đo: nguồn và cách dùng vốn, DFL, ROA/ROIC/ROE.

- Đào sâu ở: mục 5.

1.2. Hai tầng khuếch đại

Lợi nhuận đi qua hai tầng khuếch đại nối tiếp, mỗi tầng một hệ số đo độ nhạy:

- Đọc đồ thị — doanh số biến thành lợi nhuận vận hành (EBIT), rồi thành lợi nhuận ròng. Chi phí cố định vận hành làm DOL khuếch đại bước đầu; lãi vay cố định làm DFL khuếch đại bước sau.

2. Phân loại chi phí vận hành

2.1. Ba loại chi phí trên báo cáo tài chính

⚙️ Cơ chế — báo cáo tài chính phản ánh ba loại chi phí:

- Chi phí vận hành (operating costs) — phát sinh để tạo doanh thu kỳ hiện tại; file này tập trung vào loại này.

- Chi phí đầu tư (investing costs) — mua tài sản vốn và tài sản vô hình.

- Chi phí tài chính (financing costs) — như lãi vay.

⚠️ Bẫy — nhà phân tích không nhất thiết nhìn chi phí giống cách IFRS và US GAAP xử lý. Ví dụ chi phí nghiên cứu và phát triển (R&D) về bản chất là chi phí đầu tư, nhưng chuẩn kế toán lại xếp vào chi phí vận hành.

2.2. Ba cách phân loại chi phí vận hành

🔍 Cách nhận diện — chi phí vận hành do business model và quy mô công ty dẫn dắt, phân loại ba cách:

- Theo quan hệ với sản lượng — cố định hay biến đổi.

- Theo bản chất (by nature) — sản phẩm dở dang, điện nước, quảng bá.

- Theo chức năng (by function) — bán hàng, quảng cáo, đi lại, thuế thu nhập.

💡 Ý nghĩa — góc nhìn kế toán thường dùng phân loại theo chức năng, tạo sự nhất quán giữa các công ty ở cách trình bày dòng mục trên báo cáo kết quả kinh doanh (ví dụ "giá vốn hàng bán", "chi phí bán hàng và quản lý").

3. Biên đóng góp, đòn bẩy vận hành và các biên lợi nhuận

3.1. Lợi nhuận vận hành theo chi phí cố định và biến đổi

- Biến (trái sang phải):

- Q — quantity — sản lượng bán ra.

- P — price — giá bán một đơn vị.

- VC — variable cost per unit — biến phí mỗi đơn vị.

- FC — fixed cost — chi phí cố định.

Công thức này nói gì: mỗi đơn vị bán ra góp về phần

- 💡 Ý nghĩa — công ty có lãi khi CM mỗi đơn vị dương và sản lượng Q đủ lớn để tổng biên đóng góp vượt chi phí cố định FC. CM dương mà bán quá ít vẫn lỗ vì chưa phủ nổi FC.

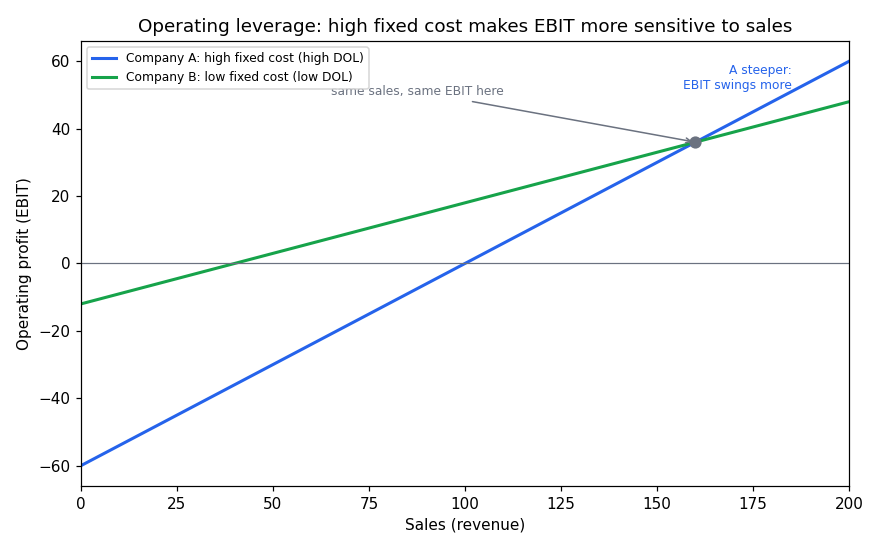

3.2. Đòn bẩy vận hành và DOL

⚙️ Cơ chế — đòn bẩy vận hành (operating leverage) sinh ra từ phần chi phí cố định trong cơ cấu chi phí. Tỷ trọng chi phí cố định càng lớn thì lợi nhuận vận hành tăng càng nhanh khi sản lượng tăng (và giảm càng nhanh khi sản lượng giảm).

- Biến (trái sang phải):

- DOL — degree of operating leverage — độ đòn bẩy vận hành.

lợi nhuận vận hành — phần trăm thay đổi của lợi nhuận vận hành. doanh số — phần trăm thay đổi của doanh số.

Công thức này nói gì: DOL đo doanh số nhích 1% thì lợi nhuận vận hành nhích mấy phần trăm. DOL bằng 1,67 nghĩa là doanh số tăng 1% thì lợi nhuận vận hành tăng 1,67% — chi phí cố định làm lợi nhuận nhạy hơn doanh số.

Đọc hình:

- Đề bài — vẽ lợi nhuận vận hành theo doanh số cho hai công ty cùng quy mô nhưng tỷ trọng chi phí cố định khác nhau.

- Giả định nền — hai công ty có cùng doanh số tại điểm gốc; công ty A nhiều chi phí cố định, công ty B ít.

- Hai trục — trục hoành là doanh số; trục tung là lợi nhuận vận hành (EBIT).

- Cách đọc — đường công ty A dốc hơn: cùng một mức tăng doanh số, lợi nhuận vận hành của A bật mạnh hơn B (DOL cao hơn), nhưng khi doanh số giảm thì A cũng rơi mạnh hơn. Độ dốc chính là mức khuếch đại.

3.3. Các thước đo biên lợi nhuận vận hành

⚙️ Cơ chế — các thước đo sinh lời vận hành thường dùng, tính từ trên xuống:

- Biến (trái sang phải):

- gross profit — lợi nhuận gộp: doanh thu trừ giá vốn hàng bán.

- EBITDA — lợi nhuận trước lãi vay, thuế, khấu hao: lợi nhuận gộp trừ chi phí vận hành.

- EBIT — lợi nhuận trước lãi vay và thuế: EBITDA trừ khấu hao; còn gọi là operating profit (lợi nhuận vận hành).

Công thức này nói gì: chia mỗi thước đo cho doanh thu ra ba tỷ lệ — gross margin, EBITDA margin, và EBIT margin (hay operating margin). Ba biên này cho biết mỗi đồng doanh thu còn lại bao nhiêu sau từng tầng chi phí.

- 💡 Liên hệ với chi phí cố định và biến đổi — phân loại theo chức năng không trùng phân loại cố định/biến đổi, nhưng hai khái niệm chồng lấn: với nhiều công ty giá vốn hàng bán chủ yếu là biến đổi, nên gross margin và contribution margin thường gần nhau. Nhiều chi phí vận hành tách riêng trên báo cáo (thuê nhà, quảng bá, lương quản lý) lại chủ yếu là cố định.

3.4. Cạnh tranh và lợi thế quy mô tác động sinh lời

⚙️ Cơ chế — vì các công ty cùng ngành kiếm cùng loại doanh thu và chịu chi phí đầu vào tương tự, chính cạnh tranh giữa các công ty quyết định mức sinh lời của ngành. Một công ty giảm giá thì các công ty khác có thể giảm theo, kéo lợi nhuận cả ngành xuống.

- Economies of scale (lợi thế quy mô) — tăng sản lượng làm giảm chi phí đơn vị, vì chi phí cố định trải ra trên nhiều sản phẩm hơn. Cả công ty nhiều biến phí cũng có thể hưởng lợi thế quy mô nếu đủ lớn để ép giá nhà cung cấp, hạ biến phí theo thời gian.

- Economies of scope (lợi thế phạm vi) — thêm bộ phận hoặc dòng sản phẩm làm giảm chi phí đơn vị, nhờ các bộ phận dùng chung nguồn lực và cắt trùng lặp. Ví dụ mỗi bộ phận nếu đứng riêng cần phòng nhân sự riêng, nhưng làm bộ phận của một công ty lớn thì dùng chung một phòng nhân sự.

💡 Ý nghĩa — nhà phân tích nên xét mức sinh lời của một công ty trong bối cảnh mức sinh lời chung của ngành, không đọc con số đơn lẻ.

4. Working capital — vốn lưu động

4.1. Chu kỳ chuyển đổi tiền mặt

⚙️ Cơ chế — nhà phân tích đánh giá quản lý vốn lưu động qua chu kỳ chuyển đổi tiền mặt (cash conversion cycle, nhắc lại từ Corporate Issuers). Chu kỳ càng dài thì công ty càng cần tài trợ cho vốn lưu động — vì tiền bị chôn lâu hơn trong hàng tồn và khoản phải thu trước khi quay về.

4.2. Tỷ lệ vốn lưu động ròng trên doanh số

⚙️ Cơ chế — một thước đo then chốt khác là tỷ lệ vốn lưu động ròng trên doanh số (net working capital to sales):

- Vốn lưu động ròng dương — công ty tự tài trợ nhu cầu vốn lưu động từ nguồn nội bộ.

- Vốn lưu động ròng âm — nguồn tài trợ đến từ bên ngoài, ví dụ nhà cung cấp (cho mua chịu).

💡 Ý nghĩa — chu kỳ dài (ngắn) cho biết nhu cầu tài trợ bên ngoài nhiều (ít) hơn. Đây là một thước đo dòng tiền bị chôn, đáng đưa vào bộ chỉ số chất lượng doanh nghiệp.

5. Capital investment và capital structure

5.1. Nguồn và cách dùng vốn

⚙️ Cơ chế — vốn của công ty có nguồn vào và cách dùng ra:

- Nguồn vốn (sources) — dòng tiền từ vận hành, tiền thu từ phát hành nợ và cổ phiếu, tiền thu từ bán tài sản.

- Cách dùng vốn (uses) — giữ thanh khoản (tiền và chứng khoán dễ bán), mua tài sản hữu hình và vô hình, trả nợ, trả cổ tức, mua lại cổ phiếu.

🔍 Cách nhận diện — đánh giá đầu tư vốn (capital investments) là xem công ty có kiếm được ít nhất mức lợi suất yêu cầu trong dài hạn không, tức có tạo giá trị kinh tế từ vốn của nhà đầu tư không. Đánh giá cấu trúc vốn (capital structure) là xem cơ hội có vượt rủi ro không.

5.2. Đòn bẩy tài chính và DFL

⚙️ Cơ chế — đánh giá rủi ro cấu trúc vốn, nhà phân tích dùng tỷ số đòn bẩy (leverage ratios), tỷ số bao phủ (coverage ratios), và độ đòn bẩy tài chính (DFL).

- Biến (trái sang phải):

- DFL — degree of financial leverage — độ đòn bẩy tài chính.

lợi nhuận ròng — phần trăm thay đổi của lợi nhuận ròng. lợi nhuận vận hành — phần trăm thay đổi của lợi nhuận vận hành.

Công thức này nói gì: DFL đo lợi nhuận vận hành nhích 1% thì lợi nhuận ròng nhích mấy phần trăm. DFL tăng khi công ty vay thêm, vì lãi vay là chi phí cố định: phải trả đủ trước khi tới lợi nhuận ròng, nên một biến động nhỏ ở lợi nhuận vận hành bị phóng đại xuống lợi nhuận ròng.

5.3. Lợi suất chưa và đã tính đòn bẩy

⚙️ Cơ chế — lợi suất chia hai loại theo việc có phản ánh đòn bẩy nợ hay không:

- Lợi suất chưa tính đòn bẩy (unlevered) — biểu diễn qua ROA (return on assets) hoặc ROIC (return on invested capital).

- Lợi suất đã tính đòn bẩy (levered) — biểu diễn qua ROE (return on equity), vì ROE phản ánh đòn bẩy tài chính.

💡 Ý nghĩa — ROE có thể phân rã bằng DuPont analysis (nhắc lại từ Financial Statement Analysis) để nêu bật các yếu tố tác động lên nó, gồm đòn bẩy tài chính. Phân rã này cho biết ROE cao đến từ biên lợi nhuận tốt, vòng quay tài sản nhanh, hay chỉ do vay nợ nhiều.

6. Liên hệ bức tranh gốc

- Hai tầng khuếch đại — DOL khuếch đại doanh số thành lợi nhuận vận hành (do chi phí cố định vận hành); DFL khuếch đại lợi nhuận vận hành thành lợi nhuận ròng (do lãi vay cố định). Hai hệ số nối tiếp nhau, cùng dạng "độ nhạy".

- Các biên lợi nhuận xếp tầng — gross, EBITDA, EBIT margin cho biết mỗi đồng doanh thu rơi rụng ở đâu; biên tăng bền là dấu hiệu sức định giá từ file trước.

- Vốn lưu động và lợi suất là thước đo chất lượng vốn — vốn lưu động ròng đo tiền bị chôn; ROE phân rã DuPont tách lợi suất thật khỏi lợi suất nhờ vay nợ. Cả hai là đầu vào để định giá đánh giá công ty dùng vốn hiệu quả tới đâu — nền cho cụm dự phóng và định giá tiếp theo.

✅ Tự kiểm nhanh

- Lợi nhuận vận hành tính theo chi phí cố định và biến đổi ra sao? →

; phần là biên đóng góp mỗi đơn vị. (mục 3.1) - DOL bằng gì chia gì, và DOL = 1,67 nghĩa là gì? → Phần trăm đổi lợi nhuận vận hành chia phần trăm đổi doanh số; doanh số tăng 1% thì lợi nhuận vận hành tăng 1,67%. (mục 3.2)

- Gross profit, EBITDA, EBIT tính từ trên xuống thế nào? → Gross = doanh thu trừ giá vốn; EBITDA = gross trừ chi phí vận hành; EBIT = EBITDA trừ khấu hao. (mục 3.3)

- Vốn lưu động ròng âm nghĩa là gì? → Nguồn tài trợ vốn lưu động đến từ bên ngoài, ví dụ nhà cung cấp cho mua chịu. (mục 4.2)

- DFL tăng khi nào và vì sao? → Tăng khi công ty vay thêm, vì lãi vay cố định phóng đại biến động lợi nhuận vận hành xuống lợi nhuận ròng. (mục 5.2)

- Lợi suất nào chưa tính đòn bẩy, lợi suất nào đã tính? → ROA và ROIC chưa tính đòn bẩy; ROE đã tính đòn bẩy. (mục 5.3)

- Economies of scale khác economies of scope ở đâu? → Scale: tăng sản lượng hạ chi phí đơn vị; scope: thêm bộ phận/dòng sản phẩm hạ chi phí đơn vị nhờ dùng chung nguồn lực. (mục 3.4)