Appearance

Cấu trúc vốn tối ưu và mục tiêu 🎯

Lý thuyết Modigliani-Miller có thuế bảo nên vay 100% nợ, nhưng thực tế không doanh nghiệp nào làm thế.

Lý do đã rõ từ file trước: lá chắn thuế kéo WACC xuống, nhưng chi phí kiệt quệ tài chính lại đẩy lên khi nợ quá nhiều. Hai lực ngược chiều này gặp nhau ở một điểm — vậy điểm đó nằm đâu, và làm sao nhận ra nó?

File này dựng lý thuyết đánh đổi tĩnh: cân hai lực để tìm tỷ lệ nợ làm WACC thấp nhất và giá trị doanh nghiệp cao nhất. Đó là cấu trúc tối ưu. File cũng phân biệt cấu trúc tối ưu (lý tưởng) với cấu trúc mục tiêu (cái doanh nghiệp thật sự nhắm tới).

Ký hiệu trong file

Format VIẾT TẮT — English — nghĩa. Bản gom toàn cụm xem concept.md.

- WACC — weighted-average cost of capital — chi phí vốn bình quân gia quyền.

- D/V — debt-to-value ratio — tỷ lệ nợ trên tổng vốn, dùng làm trục đồ thị.

- D/E — debt-to-equity ratio — tỷ lệ nợ trên vốn chủ.

- VL — value of levered firm — giá trị doanh nghiệp có vay nợ.

- VU — value of unlevered firm — giá trị doanh nghiệp không vay nợ.

- t — tax rate — thuế suất; PV — present value — giá trị hiện tại.

1. Lý thuyết đánh đổi tĩnh — cân hai lực

1.1. Cân lá chắn thuế với chi phí kiệt quệ

Lý thuyết đánh đổi tĩnh (static tradeoff theory) cân lợi ích lá chắn thuế từ vay nợ với chi phí kiệt quệ tài chính.

- ⚙️ Cơ chế: có một mức nợ mà tại đó, vay thêm một đồng thì phần giá trị tăng từ lá chắn thuế vừa đúng bằng phần giá trị mất đi do chi phí kiệt quệ kỳ vọng tăng. Quá điểm đó, vay thêm hại nhiều hơn lợi.

- 💡 Điểm đó = cấu trúc vốn tối ưu (optimal capital structure): nơi WACC thấp nhất và giá trị doanh nghiệp cao nhất.

1.2. Giá trị doanh nghiệp có vay nợ

- Biến (trái sang phải):

- VL — value of levered firm — giá trị doanh nghiệp có vay nợ.

- VU — value of unlevered firm — giá trị doanh nghiệp nếu không vay (100% vốn chủ).

- t — tax rate — thuế suất; nợ — lượng nợ; cụm

là giá trị lá chắn thuế cộng vào. - PV(chi phí kiệt quệ) — present value of financial distress costs — giá trị hiện tại của chi phí kiệt quệ kỳ vọng, trừ ra.

Công thức này nói gì: giá trị doanh nghiệp có vay nợ bằng giá trị khi không vay, cộng phần lá chắn thuế (nợ làm đỡ thuế), trừ phần chi phí kiệt quệ kỳ vọng (rủi ro phá sản). Hai số hạng sau là hai lực ngược chiều: cộng kéo giá trị lên, trừ kéo xuống. Tổng đạt cực đại ở một mức nợ vừa phải.

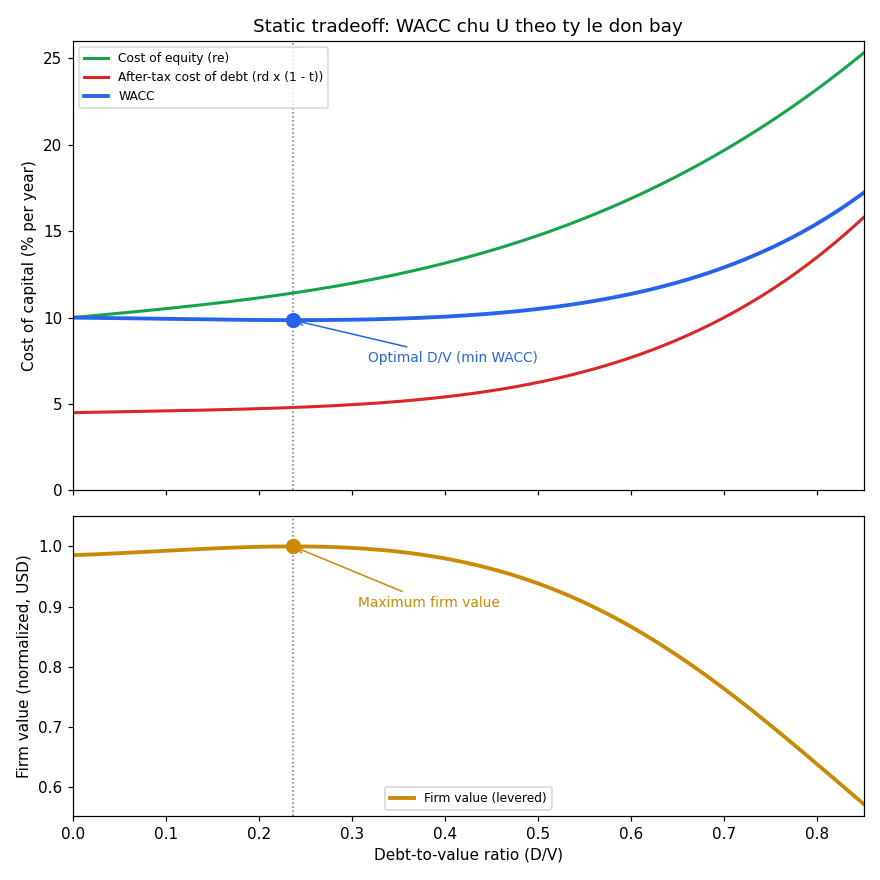

2. Đồ thị WACC chữ U và giá trị doanh nghiệp

Đồ thị dưới đặt bài toán gì: doanh nghiệp chọn tỷ lệ nợ trên tổng vốn (D/V) — vay ít hay nhiều — và muốn biết tỷ lệ nào cho WACC thấp nhất, giá trị cao nhất. Chart trên vẽ ba đường chi phí vốn theo D/V; chart dưới vẽ giá trị doanh nghiệp theo D/V.

- Giả định nền:

- Có thuế — nên mới có lá chắn thuế kéo WACC xuống lúc đầu (xem 03_modigliani-miller.md mục 4).

- Có chi phí kiệt quệ tài chính — nên mới có lực đẩy WACC lên khi nợ cao (file 03 mục 5).

- Hai lực cùng tồn tại — chính là tinh thần lý thuyết đánh đổi tĩnh.

- Ý nghĩa hai trục:

- Trục hoành — D/V là tỷ lệ nợ trên tổng vốn, chạy từ 0 (không vay) sang gần 1 (gần như toàn nợ); đây là biến doanh nghiệp chọn.

- Trục tung chart trên — chi phí vốn đo bằng phần trăm một năm; chứa chung ba đường: chi phí vốn chủ, chi phí nợ sau thuế, và WACC, vì cả ba đều là "chi phí trên mỗi đồng vốn một năm".

- Vì sao là phần trăm chứ không phải USD — chi phí vốn là một tỷ suất lợi nhuận đòi hỏi (đồng/đồng vốn/năm), nên đo bằng phần trăm; vẽ bằng tiền tuyệt đối sẽ phụ thuộc quy mô doanh nghiệp, hết so trực tiếp được.

- Trục tung chart dưới — giá trị doanh nghiệp (chuẩn hóa, đo theo USD); cao nhất tại đúng D/V làm WACC thấp nhất.

- Cách đọc: trượt mắt theo trục D/V từ trái sang phải, nhìn đường WACC (xanh dương) xuống tới đáy rồi đi lên — đáy đó là cấu trúc tối ưu; chiếu thẳng xuống chart dưới thấy giá trị doanh nghiệp đạt đỉnh tại đúng điểm đó.

Đọc hình:

- Đường — xanh lá = chi phí vốn chủ (dốc lên, tăng nhanh dần khi nợ nhiều vì rủi ro dồn lên cổ đông); đỏ = chi phí nợ sau thuế (thấp, gần phẳng lúc đầu rồi vọt lên khi rủi ro kiệt quệ đẩy lãi suất vay lên); xanh dương = WACC.

- Đường WACC hình chữ U — đoạn đầu giảm vì thêm nợ rẻ (sau lá chắn thuế) kéo trung bình xuống; tới một mức, chi phí kiệt quệ làm cả chi phí nợ lẫn chi phí vốn chủ tăng vọt, đẩy WACC lên lại. Đáy chữ U = điểm tối ưu.

- Chart dưới — giá trị doanh nghiệp hình chuông úp, đỉnh đúng tại D/V của đáy WACC. WACC thấp nhất nghĩa là mẫu số chiết khấu nhỏ nhất → giá trị lớn nhất.

- Giá trị — một hình gói cả thông điệp: vay nợ tốt tới một mức rồi phản tác dụng; nhìn vào đáy WACC là biết doanh nghiệp nên vay tới đâu.

2.1. Vì sao đường WACC hình chữ U

Hình chữ U không phải ngẫu nhiên, mà sinh ra từ hai lực ngược chiều ở mục 1:

- Đoạn đầu dốc xuống — khi nợ còn ít, lá chắn thuế chiếm ưu thế: thay dần vốn chủ đắt bằng nợ rẻ sau thuế, kéo trung bình WACC xuống. Rủi ro kiệt quệ còn nhỏ nên gần như không đẩy chi phí lên.

- Đoạn sau dốc lên — khi nợ đã nhiều, xác suất kiệt quệ tăng nhanh: chủ nợ đòi lãi cao hơn (chi phí nợ tăng), cổ đông cũng đòi lãi cao hơn (chi phí vốn chủ tăng vọt), lá chắn thuế không bù nổi → WACC tăng trở lại.

- Đáy U — đúng nơi hai lực cân bằng, là cấu trúc vốn tối ưu.

3. Tóm tắt ba kết luận lý thuyết

| Lý thuyết | WACC theo đòn bẩy | Giá trị doanh nghiệp |

|---|---|---|

| MM không thuế | không đổi | không đổi (vô can) |

| MM có thuế, chưa tính kiệt quệ | giảm liên tục | cực đại tại 100% nợ |

| Đánh đổi tĩnh | hình chữ U, có đáy | cực đại tại đáy WACC |

- MM không thuế — cấu trúc vốn vô can, WACC và giá trị không đổi.

- MM có thuế — WACC giảm khi tăng nợ, giá trị cực đại tại 100% nợ.

- Đánh đổi tĩnh — giá trị tăng lúc đầu (WACC giảm) khi thêm nợ, nhưng tới một điểm chi phí kiệt quệ kỳ vọng vượt lợi ích thuế thì giá trị giảm.

4. Cấu trúc tối ưu so với cấu trúc mục tiêu

- Cấu trúc tối ưu (optimal) — điểm lý thuyết nơi WACC thấp nhất, giá trị cao nhất (đáy chữ U).

- Cấu trúc mục tiêu (target) — cấu trúc vốn doanh nghiệp nhắm đạt được bình quân theo thời gian để tối đa giá trị.

- ⚙️ Cơ chế: cấu trúc mục tiêu phản ánh niềm tin của ban quản lý về cấu trúc tối ưu cộng các yếu tố nội tại và bên ngoài. Khi tính WACC, trọng số nên lấy theo cấu trúc mục tiêu này.

- ⚠️ Bẫy: cấu trúc thực tế dao động quanh mục tiêu, không trùng khít. Giá cổ phiếu lên xuống làm tỷ lệ vốn chủ lệch khỏi mục tiêu; ban quản lý có thể tranh thủ thời điểm phát hành (giá cổ phiếu cao thì phát hành thêm cổ phần); vốn huy động theo lô tối thiểu nên khó bám đúng trọng số.

4.1. Ước lượng cấu trúc mục tiêu khi doanh nghiệp không công bố

Phần lớn doanh nghiệp không công bố tỷ lệ mục tiêu, nên nhà phân tích bên ngoài phải tự ước lượng:

Dùng cấu trúc hiện tại theo giá thị trường — coi cấu trúc hiện tại là chỉ báo tốt cho mục tiêu.

Theo xu hướng gần đây — nếu cấu trúc vốn có xu hướng dịch chuyển rõ, đưa xu hướng đó vào ước lượng.

Theo bình quân ngành — dùng trọng số cấu trúc vốn trung bình của ngành.

🔍 Cách nhận diện sổ sách so với thị trường: ban quản lý nội bộ thường nhìn giá trị sổ sách (book value), vì dao động giá thị trường ngắn hạn không phản ánh đúng mức nợ hợp lý, và tổ chức xếp hạng tín nhiệm cũng dùng giá trị sổ sách. Nhà phân tích bên ngoài thì thường dùng giá trị thị trường.

4.2. Lý thuyết trật tự ưu tiên — pecking order

Một góc nhìn khác về cấu trúc vốn, dựa trên thông tin bất cân xứng (managers biết về doanh nghiệp nhiều hơn nhà đầu tư):

- ⚙️ Cơ chế: ban quản lý ưu tiên nguồn vốn nào ít gửi tín hiệu xấu tới nhà đầu tư nhất. Phát hành cổ phần bị coi là tín hiệu xấu (quản lý nghĩ cổ phiếu đang đắt); vay nợ là tín hiệu tốt (tin tưởng trả được).

- 🔍 Trật tự ưu tiên: vốn nội bộ (lợi nhuận giữ lại) được ưu tiên nhất, rồi tới nợ, cuối cùng mới phát hành cổ phần ra ngoài.

- 💡 Ý nghĩa: theo lý thuyết này, cấu trúc vốn là kết quả phụ của chuỗi quyết định tài trợ từng lần, không phải mục tiêu nhắm tới từ trước.

5. Liên hệ bức tranh gốc

- Cấu trúc tối ưu = đáy WACC = đỉnh giá trị — đây là mắt xích biến quyết định "vay bao nhiêu" thành giá trị cho cổ đông, qua đường WACC chữ U sinh từ cân bằng lá chắn thuế với chi phí kiệt quệ.

- Tối ưu là lý tưởng, mục tiêu là thực hành — doanh nghiệp nhắm cấu trúc mục tiêu và dao động quanh nó; nhà phân tích lấy trọng số mục tiêu để tính WACC.

- Khép vòng cụm: WACC thấp nhất tại cấu trúc tối ưu chính là con số quay lại làm ngưỡng chấp nhận dự án và lãi suất chiết khấu định giá — đóng lại bức tranh "đồng vốn doanh nghiệp đắt cỡ nào" mở ra từ concept.md.

✅ Tự kiểm nhanh

- Cấu trúc vốn tối ưu là điểm gì? → Nơi WACC thấp nhất và giá trị doanh nghiệp cao nhất; đáy đường WACC chữ U. (mục 1)

- Vì sao đường WACC hình chữ U? → Đầu dốc xuống do lá chắn thuế (nợ rẻ kéo trung bình xuống); sau dốc lên do chi phí kiệt quệ đẩy cả chi phí nợ lẫn vốn chủ tăng. (mục 2.1)

- Công thức giá trị doanh nghiệp có vay nợ gồm những phần nào? → Giá trị khi không vay, cộng lá chắn thuế (thuế suất nhân nợ), trừ PV chi phí kiệt quệ. (mục 1.2)

- Cấu trúc tối ưu khác cấu trúc mục tiêu ở đâu? → Tối ưu là điểm lý thuyết WACC thấp nhất; mục tiêu là cái doanh nghiệp nhắm đạt bình quân theo thời gian và thực tế dao động quanh nó. (mục 4)

- Theo lý thuyết trật tự ưu tiên, doanh nghiệp ưu tiên nguồn vốn nào trước? → Lợi nhuận giữ lại (nội bộ), rồi nợ, cuối cùng phát hành cổ phần. (mục 4.2)